ความแตกต่างของงบทดลอง แบบแสดงและไม่แสดงบัญชีย่อย ใน PEAK

งบทดลองเป็นรายงานสำคัญที่ช่วยตรวจสอบความสมดุลของบัญชี อย่างไรก็ตาม การเลือกวิธีการแสดงผลมีผลต่อการตีความข้อมูล สำหรับผู้ใช้งานที่ต้องการความละเอียดในการวิเคราะห์ การทำความเข้าใจ ความแตกต่างของงบทดลอง แบบแสดงบัญชีย่อยและไม่แสดงบัญชีย่อย โดยงบทดลองแบบแสดงบัญชีย่อย (Sub-Account) และแบบไม่แสดงบัญชีย่อย (Non-Sub-Account) จึงเป็นสิ่งจำเป็น บทความนี้จะชี้ให้เห็นถึงความแตกต่างหลัก โดยเฉพาะวิธีการที่ยอดคงเหลือสุทธิของบัญชีหลักถูกแสดงออกมา เพื่อให้คุณสามารถเลือกประเภทรายงานที่เหมาะสมกับการตรวจสอบข้อมูลในเชิงลึกหรือการดูภาพรวมของกิจการได้อย่างถูกต้อง โดยงบทดลองแบบแสดงบัญชีย่อย และ งบทดลองแบบไม่แสดงบัญชีย่อย อาจแสดงยอดคงเหลือสุทธิที่แตกต่างกัน เนื่องจากลักษณะการแสดงผลข้อมูลมีความแตกต่างกัน ดังนี้

1. ความแตกต่างของงบทดลอง แบบแสดงบัญชีย่อย

งบทดลองแบบแสดงบัญชีย่อย จะแสดงรายละเอียดของแต่ละบัญชีย่อยที่อยู่ภายใต้ผังบัญชีอย่างครบถ้วน ทำให้เห็นข้อมูลในเชิงลึกมากขึ้น

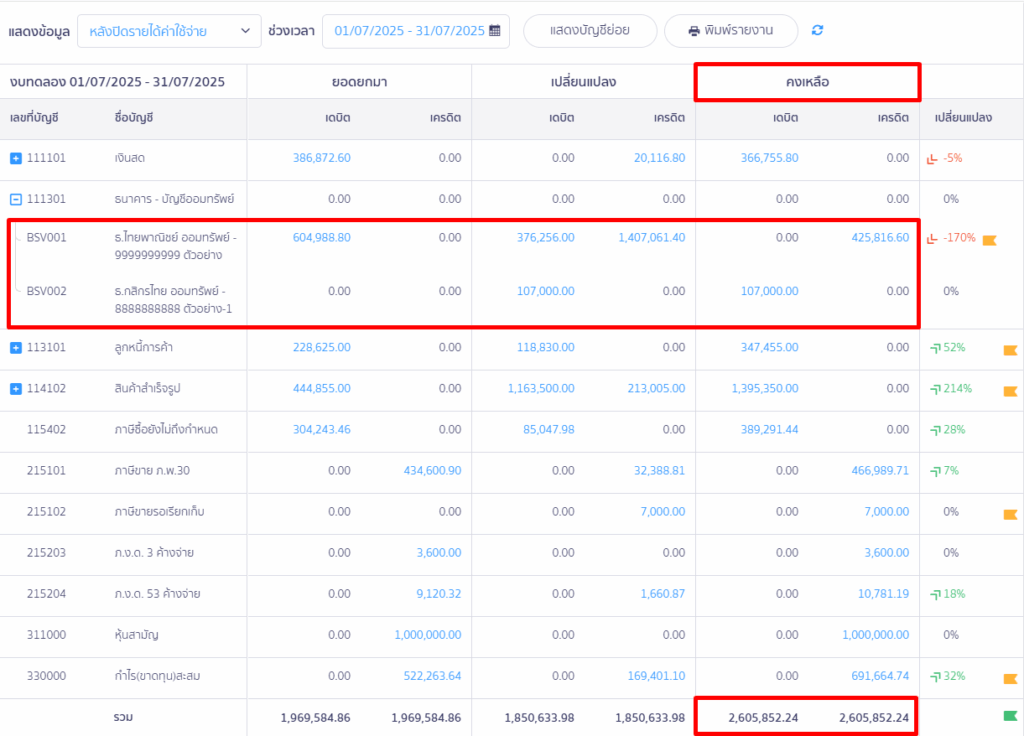

ตัวอย่างประกอบการอธิบายสำหรับ งบทดลองที่เลือก “แสดงบัญชีย่อย“

จากภาพ ขอยกตัวอย่างเป็นผังบัญชี “111301 ธนาคาร – บัญชีออมทรัพย์”

- เมื่อเลือก “แสดงบัญชีย่อย” ระบบจะแสดงรายการแยกรายละเอียดของแต่ละบัญชีย่อย แทนการแสดงยอดรวมในบัญชีหลัก

- ส่งผลให้ที่ผังบัญชี 111301 จะแสดงยอดคงเหลือเป็น 0 บาท

- ข้อมูลยอดจะถูกแยกแสดงในบัญชีย่อยแทน โดย

- บัญชี BSV002 มียอดคงเหลือด้าน เดบิต 107,000.00 บาท

- บัญชี BSV001 มียอดคงเหลือด้าน เครดิต 425,816.60 บาท

2. งบทดลองแบบไม่แสดงบัญชีย่อย

งบทดลองแบบไม่แสดงบัญชีย่อย จะแสดงเฉพาะยอดรวมของบัญชีหลักในผังบัญชีเท่านั้น โดยไม่แจกแจงบัญชีย่อย

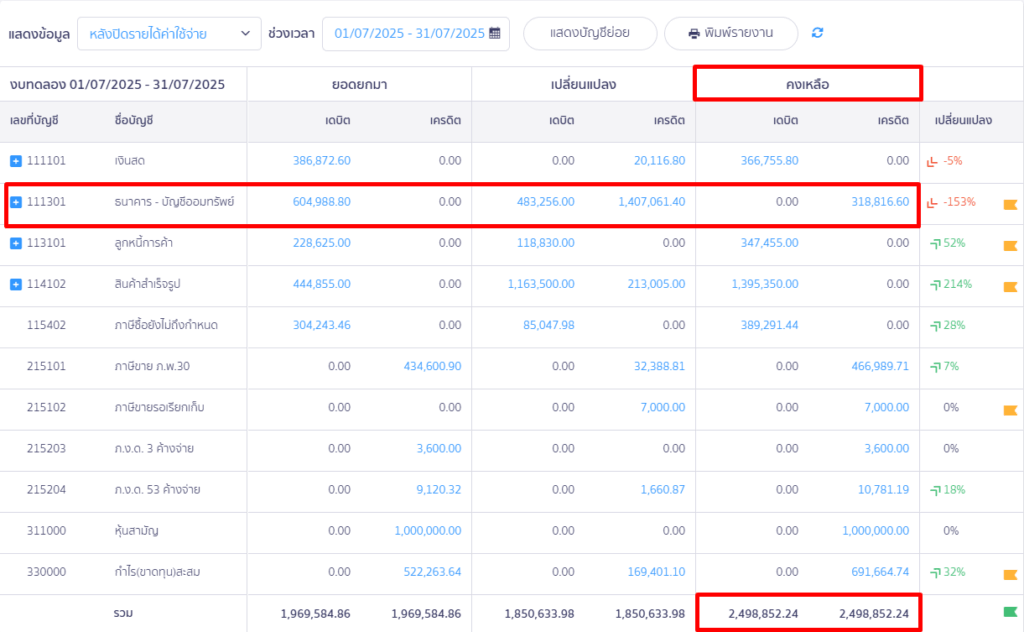

ตัวอย่างประกอบการอธิบายสำหรับ งบทดลองที่เลือก “ไม่แสดงบัญชีย่อย“

จากภาพ ขอยกตัวอย่างเป็นผังบัญชี “111301 ธนาคาร – บัญชีออมทรัพย์”

- เมื่อเลือก “ไม่แสดงบัญชีย่อย” ระบบจะแสดงรายการเป็นยอดรวมของบัญชีหลัก โดยไม่แจกแจงรายละเอียดของบัญชีย่อยแต่ละบัญชี

- ส่งผลให้ที่ผังบัญชี 111301 จะแสดงยอดคงเหลือด้าน เครดิต เป็น 318,816.60 บาท

- โดยยอดนี้จะมาจาก 425,816.60 (เครดิต) – 107,000.00 (เดบิต) = 318,816.60 (เครดิต)

– จบอธิบายความแตกต่างของงบทดลอง แบบแสดงและไม่แสดงบัญชีย่อย –