วิธีการ บันทึกเช่าซื้อและบันทึกค่าเสื่อมราคารถยนต์ ใน PEAK

บทความนี้จะแนะนำขั้นตอน การบันทึกเช่าซื้อและบันทึกค่าเสื่อมราคารถยนต์ ในระบบบัญชีออนไลน์ PEAK ซึ่งครอบคลุมทั้งตั้งแต่การบันทึกรายการซื้อ การตั้งค่าทะเบียนสินทรัพย์ และการบันทึกค่างวดรายเดือน โดยแบ่งเป็น 3 ขั้นตอนหลัก ดังนี้

- เตรียมข้อมูลและเพิ่มผังบัญชี

- บันทึกซื้อรถยนต์ที่ NEW PEAK และ PEAK Asset

- บันทึกจ่ายค่างวด

1. การเตรียมข้อมูลและเพิ่มผังบัญชี

1.1. เตรียมข้อมูลข้อมูลการเช่า-ซื้อรถยนต์

ข้อมูลการเช่า-ซื้อรถยนต์ที่ควรรู้ก่อนการบันทึก (ดูได้จากสัญญาเช่าซื้อและตารางผ่อนค่างวดรถยนต์)

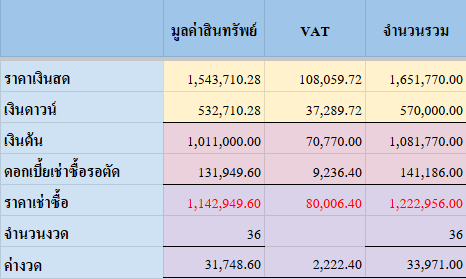

ตัวอย่าง

- ราคารถยนต์เงินสด

- หากซื้อรถยนต์เงินสดราคา 1,543,710.28 บาท ภาษีมูลค่าเพิ่ม 108,059.72 บาท รวม 1,651,770.00 บาท

- เงินดาวน์

- ราคาเงินดาวน์ 532,710.28 บาท ภาษีมูลค่าเพิ่ม 37,289.72 บาท รวม 570,000.00 บาท

- ยอดหนี้เช่า-ซื้อ

- เจ้าหนี้เช่า-ซื้อ 1,142,949.60 บาท ภาษีมูลค่าเพิ่ม 80,006.40 บาท รวม 1,222,956.00 บาท ซึ่งประกอบด้วย 2 ส่วนดังนี้

- ส่วนที่ 1 ส่วนของเงินต้น 1,011,000.00 บาท ภาษีมูลค่าเพิ่ม 70,770.00 บาท รวม 1,081,770.00 บาท

- ส่วนที่ 2 ของดอกเบี้ย 131,949.60 บาท ภาษีมูลค่าเพิ่ม 9,236.40 บาท รวม 141,186.00 บาท

- เจ้าหนี้เช่า-ซื้อ 1,142,949.60 บาท ภาษีมูลค่าเพิ่ม 80,006.40 บาท รวม 1,222,956.00 บาท ซึ่งประกอบด้วย 2 ส่วนดังนี้

- จำนวนงวด

- 36 งวด

- ค่างวด

- งวดละ 31,748.60 บาท ภาษีมูลค่าเพิ่ม 2,222.40 บาท รวม 33,971.00 บาท

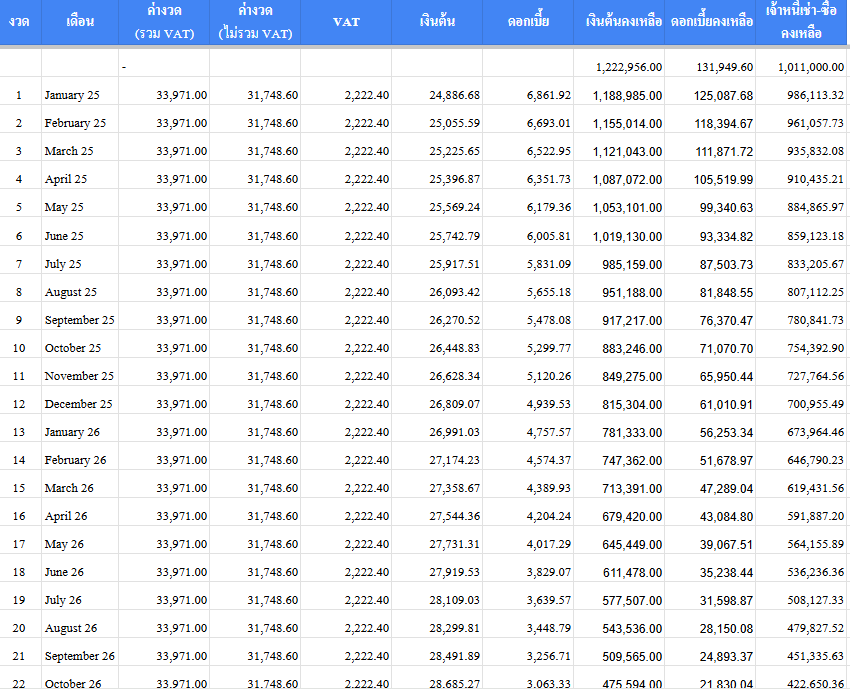

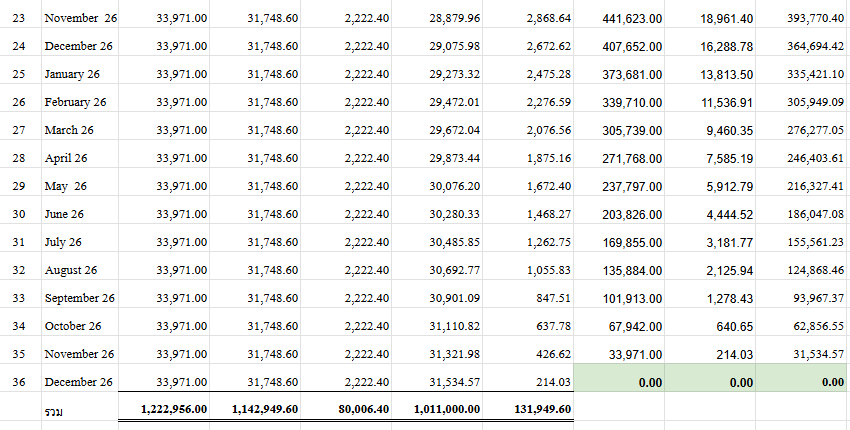

ตัวอย่างตารางผ่อนค่างวด

ตัวอย่างการคำนวณ

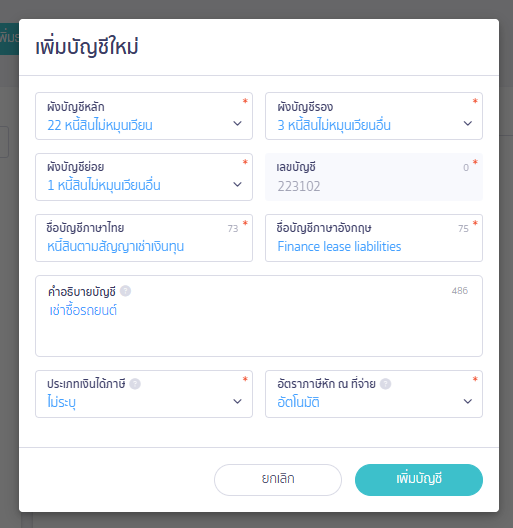

1.2. เพิ่มผังบัญชีที่เกี่ยวข้องกับการบันทึกเช่าซื้อและบันทึกค่าเสื่อมราคารถยนต์

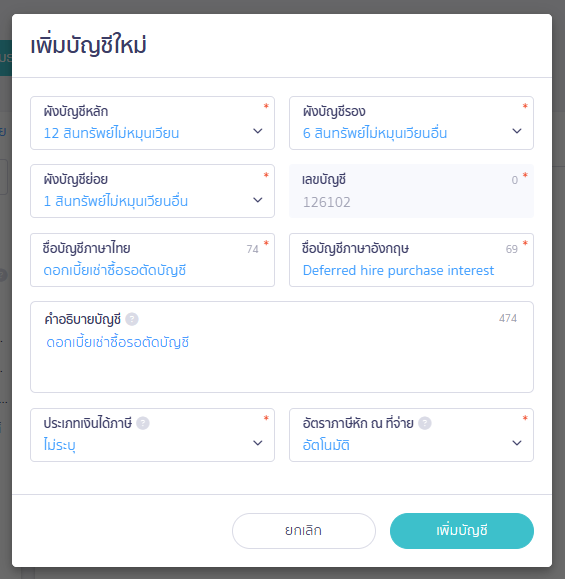

ก่อนเริ่มบันทึกรายการ ให้ทำการเพิ่มผังบัญชีที่เกี่ยวข้องก่อน โดยเข้าที่หน้าบัญชี > ผังบัญชี > กดปุ่ม + เพิ่มบัญชี (ดูตัวอย่างการเพิ่มผังบัญชี)

หมายเหตุ : การเพิ่มและเลือกผังบัญชีเป็นตัวอย่างเท่านั้น ทั้งนี้ขึ้นอยู่กับการวิเคราะห์และการตีความของแต่ละกิจการ สามารถดูประกอบได้

ผังบัญชีที่ 1 เพิ่มผังบัญชีดอกเบี้ยเช่าซื้อรอการตัดบัญชี

ผังบัญชีที่ 2 เพิ่มผังหนี้สินตามสัญญาเช่าเงินทุน

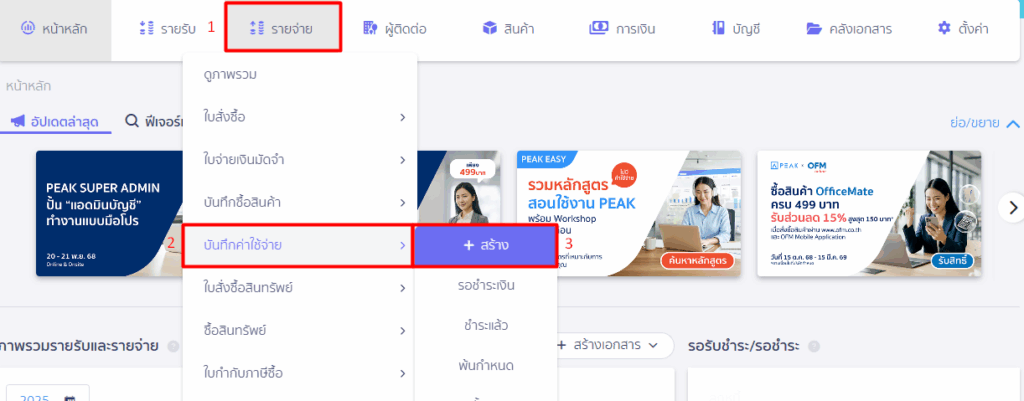

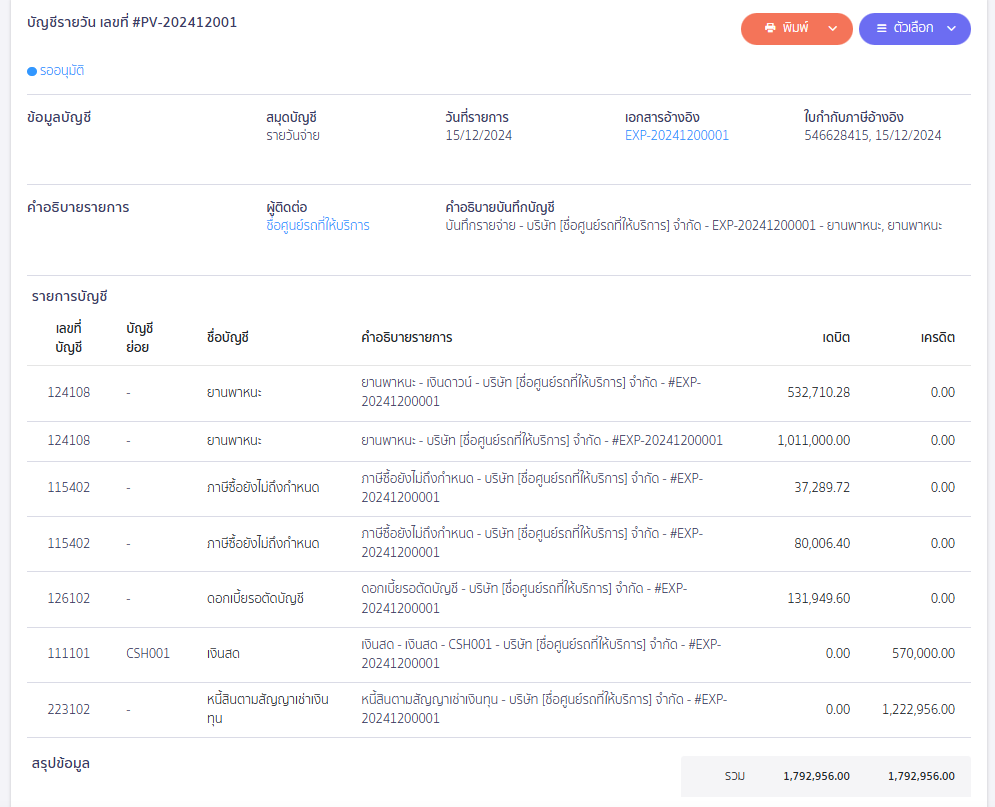

2. บันทึกซื้อรถยนต์ที่ NEW PEAK

บันทึกซื้อรถยนต์ที่ New PEAK

2.1. เข้าเมนูรายจ่าย เพื่อบันทึกซื้อรถยนต์ จากนั้นกด “สร้าง”

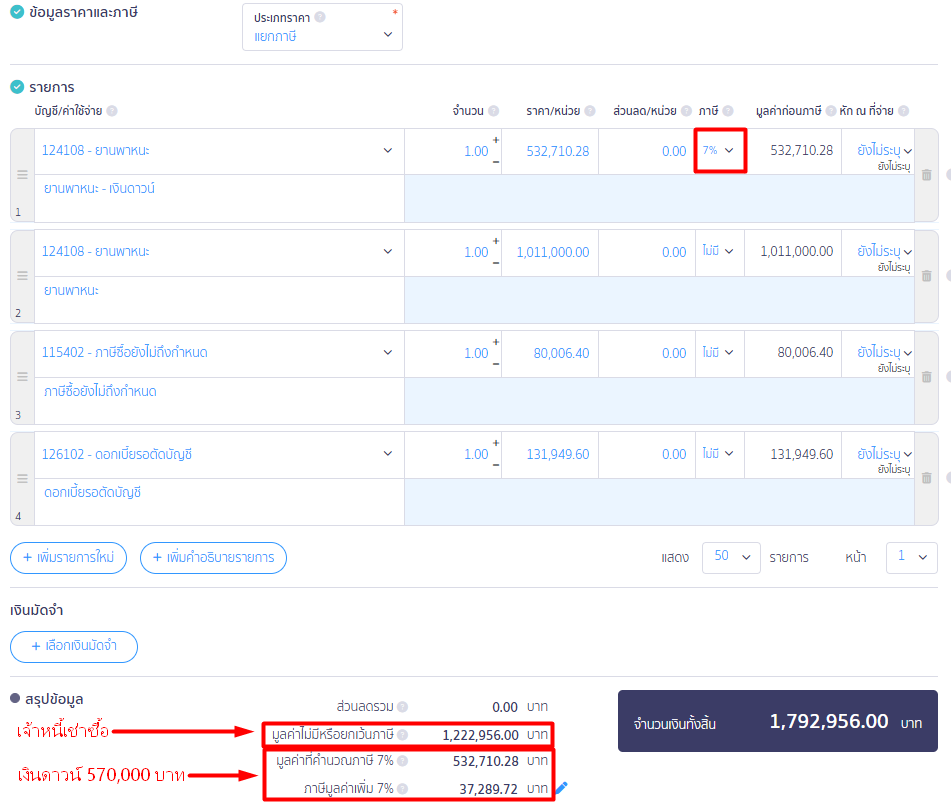

2.2. ระบุข้อมูลที่ต้องการ

เมื่อกดสร้างแล้วให่ทำการระบุวันที่เกสารและชื่อผู้ติดต่อให้เรียบร้อยจากนั้นบันทึกรายการต่าง ๆ ดังนี้

- บรรทัดที่ 1 : เงินดาวน์ (ถ้ามี) และหากต้องการใช้ภาษีซื้อของเงินดาวน์ภายหลังให้ระบุช่อง ภาษีเป็น 7% (ระบบจะบันทึกเป็น Dr. ภาษีซื้อไม่ถึงกำหนด ไว้จนกว่าจะมีการลงทะเบียนภาษีซื้อ)

- บรรทัดที่ 2 : ยอดคงเหลือของยานพาหนะหลังหักเงินดาวน์ ระบุช่องภาษีเป็นไม่มี (ยอดรวมของบรรทัดที่ 1 และ 2 ใช้ผังบัญชีเดียวกันราคารวมกันจะเท่าราคาเงินสดของรถยนต์ )

- บรรทัดที่ 3 : ภาษีซื้อยังไม่ถึงกำหนด (ส่วนของภาษีที่ยังไม่ได้มีการชำระเงิน)

- บรรทัดที่ 4 : ดอกเบี้ยการเช่า-ซื้อ

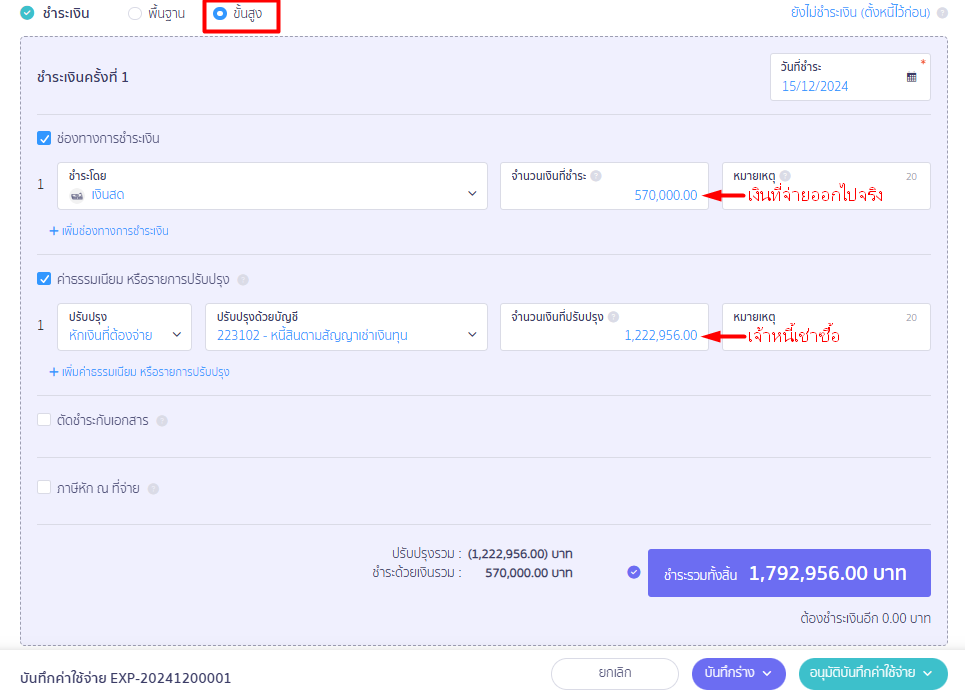

ส่วนของการจ่ายชำระเงิน ให้เลือกเป็น “ขั้นสูง”

- ช่องทางการชำระ > เลือกเป็นช่องทางการชำระเงิน

- ค่าธรรมเนียม หรือรายการปรับปรุงอื่น > เลือกเป็นหักเงินที่ต้องจ่ายและเลือกผังบัญชีที่สร้างขึ้นใหม่จากตัวอย่างจะเป็นหนี้สินตามสัญญาเช่าเงินทุน

ตัวอย่างการบันทึกบัญชี

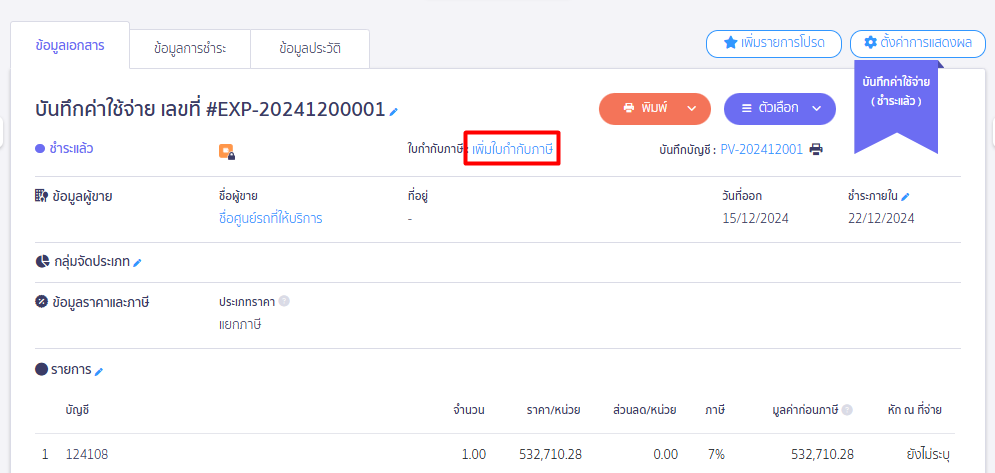

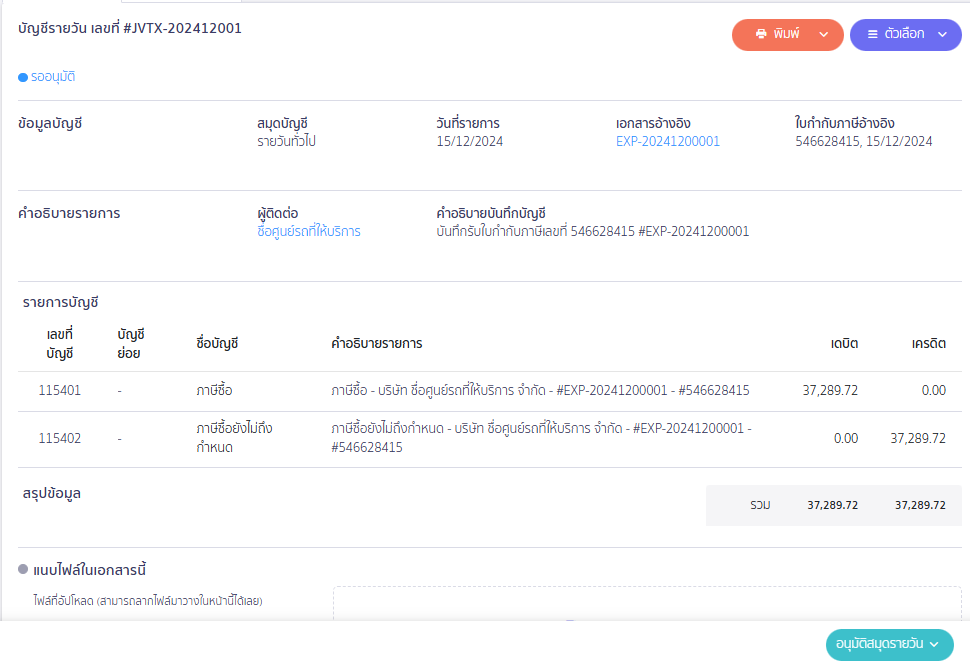

หากต้องการใช้ภาษีซื้อของเงินดาวน์ ให้ทำการลงทะเบียนภาษีซื้อ โดยกด “เพิ่มใบกำกับภาษี”

ตัวอย่างการบันทึกบัญชีภาษีซื้อของเงินดาวน์

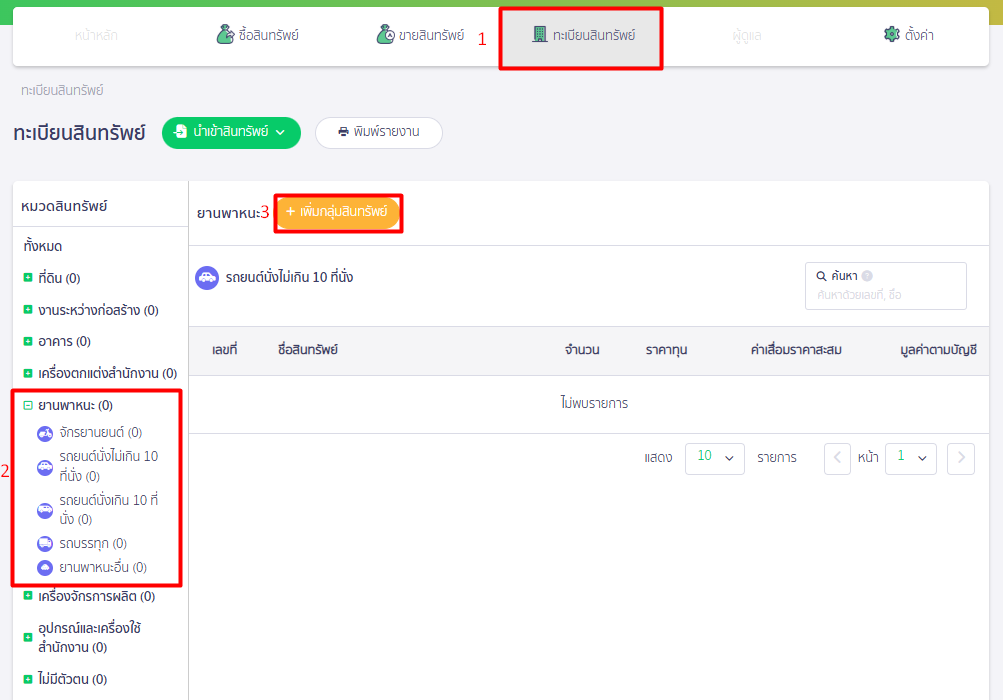

3.การตั้งค่าทะเบียนสินทรัพย์และบันทึกค่าเสื่อม

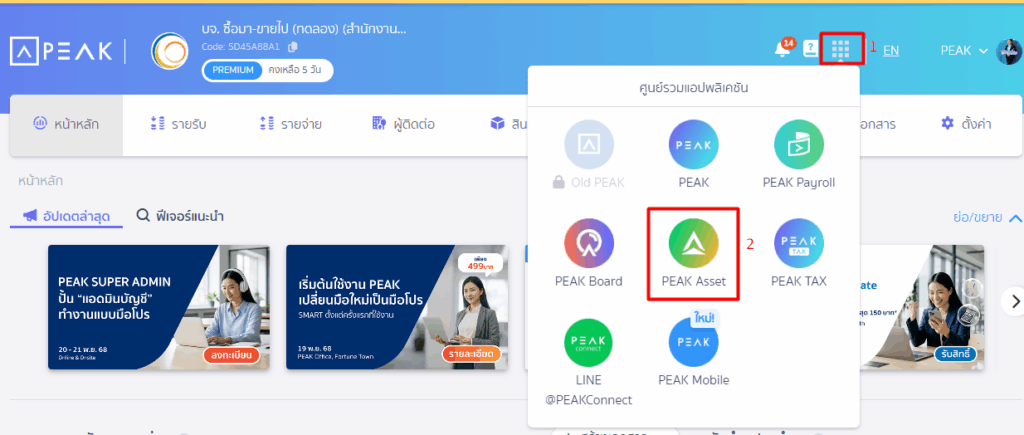

บันทึกรถยนต์เข้าทะเบียนสินทรัพย์และให้ระบบบันทึกค่าเสื่อมที่ PEAK Asset

กดปุ่มแอปพลิเคชั่นเซ็นเตอร์ เข้า PEAK Asset

3.1. เพิ่มกลุ่มสินทรัพย์ (หากยังไม่เคยสร้างมาก่อน)

เข้าที่ทะเบียนสินทรัพย์ > เลือกหมวดสินทรัพย์ที่ต้องการ > +เพิ่มกลุ่มสินทรัพย์ เพื่อลงทะเบียนสินทรัพย์และคิดค่าเสื่อมแบบอัตโนมัติ

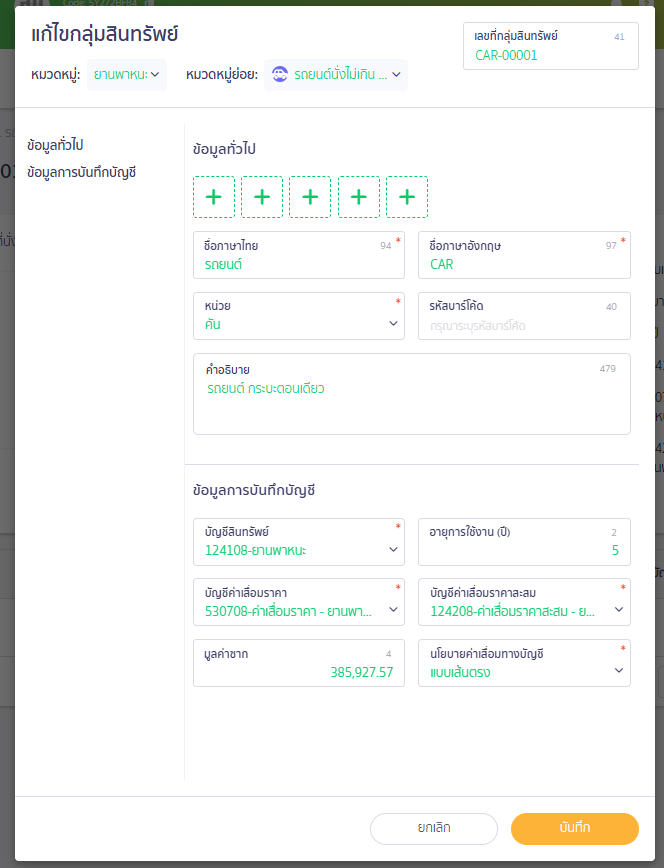

กรอกรายละเอียดของกลุ่มสินทรัพย์

- ข้อมูลทั่วไป เช่น ชื่อภาษาไทย ชื่อภาษาอังกฤษ หน่วย เป็นต้น

- ข้อมูลการบันทึกบัญชี เช่น เลือกบัญชีที่ต้องการ มูลค่าซาก เป็นต้น

ตัวอย่างการคำนวณหามูลค่าคงเหลือของรถยนต์ (มูลค่าซาก)

- หาราคาของรถยนต์รุ่นที่ซื้อจากตลาดรถยนต์มือ 2 อย่างน้อย 3 เว็บไซต์ นำราคามา + กันและหาร 3 จะได้ยอดมูลค่าคงเหลือ

- หากไม่สามารถหาราคารถยนต์รุ่นนั้นในเว็บไซต์ตลาดรถยนต์มือ 2 ได้ ให้นำราคาซื้อ คูณด้วย 25% เพื่อเป็นมูลค่าคงเหลือ

หมายเหตุ จากตัวอย่างนี้จะเป็นการคำนวณหามูลค่าคงเหลือโดยใช้สูตรดังนี้ (1,543,710.28 * 25%) = มูลค่าคงเหลือ 385,927.57 บาท

หลักการคำนวณค่าเสื่อมราคารถยนต์ = มูลค่าซื้อ – มูลค่าคงเหลือ / อายุการใช้งาน

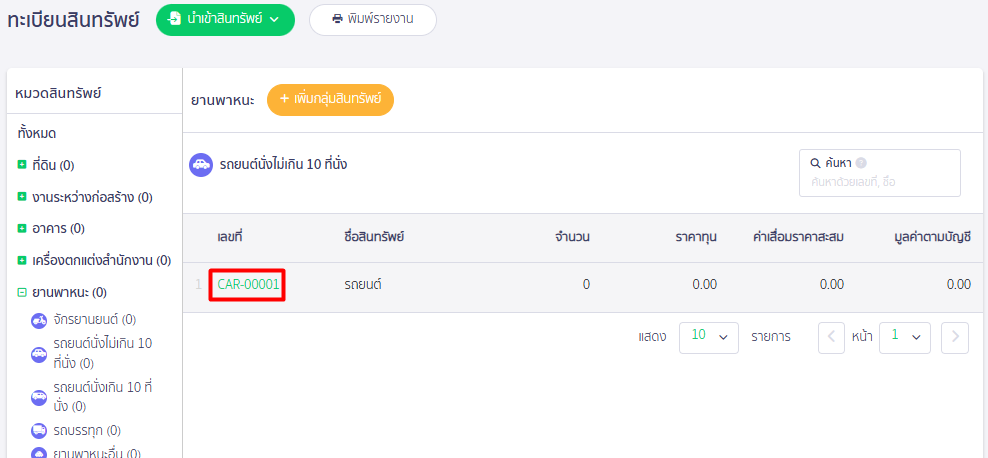

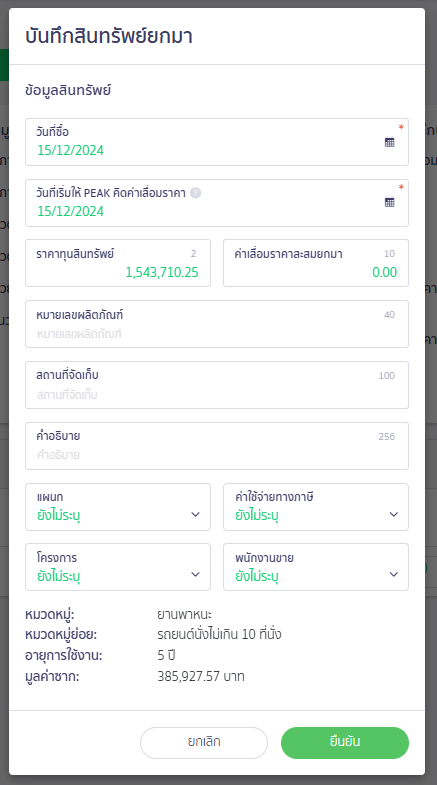

3.2.เพิ่มสินทรัพย์ยกมา

เข้ารหัสสินทรัพย์เพื่อทำการเพิ่มรถยนต์

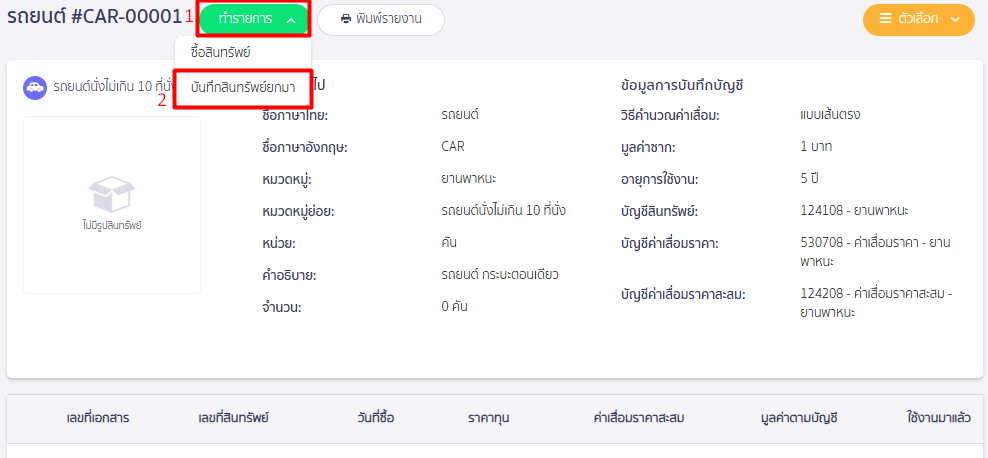

เลือก “ทำรายการ” จากนั้น “บันทึกสินทรัพย์ยกมา”

กรอกรายละเอียดสินทรัพย์ยกมา

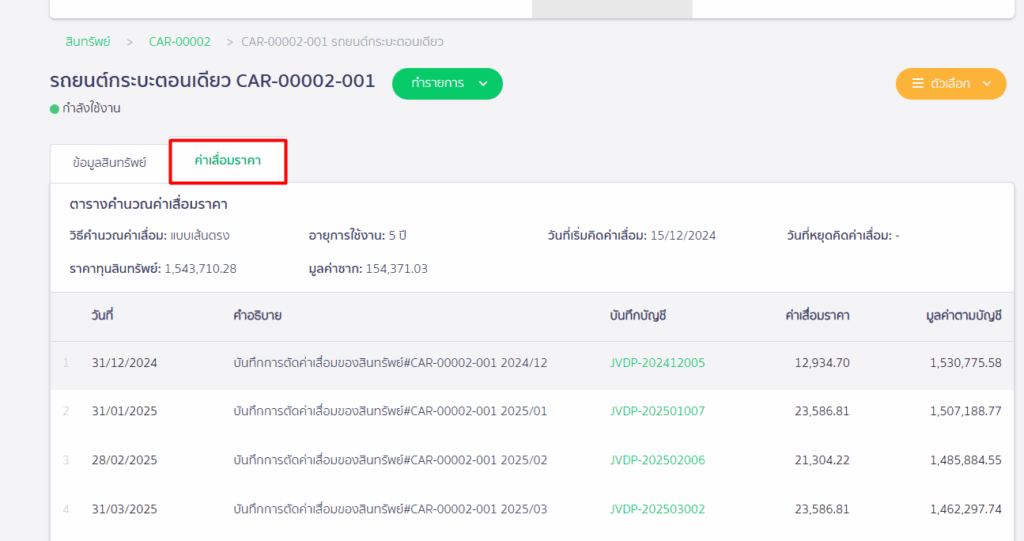

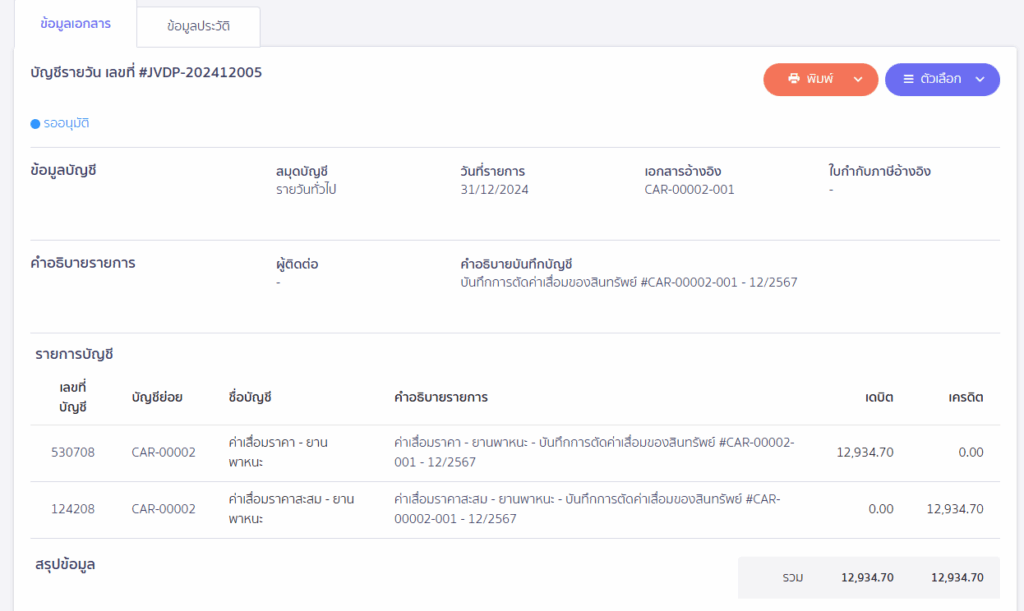

เมื่อกดยืนยันระบบจะทำการบันทึกค่าเสื่อมราคาให้อัตโนมัติ สามารถดูได้โดยการกดที่สินทรัพย์ เลือกค่าเสื่อมราคา

ตัวอย่างการคิดค่าเสื่อม

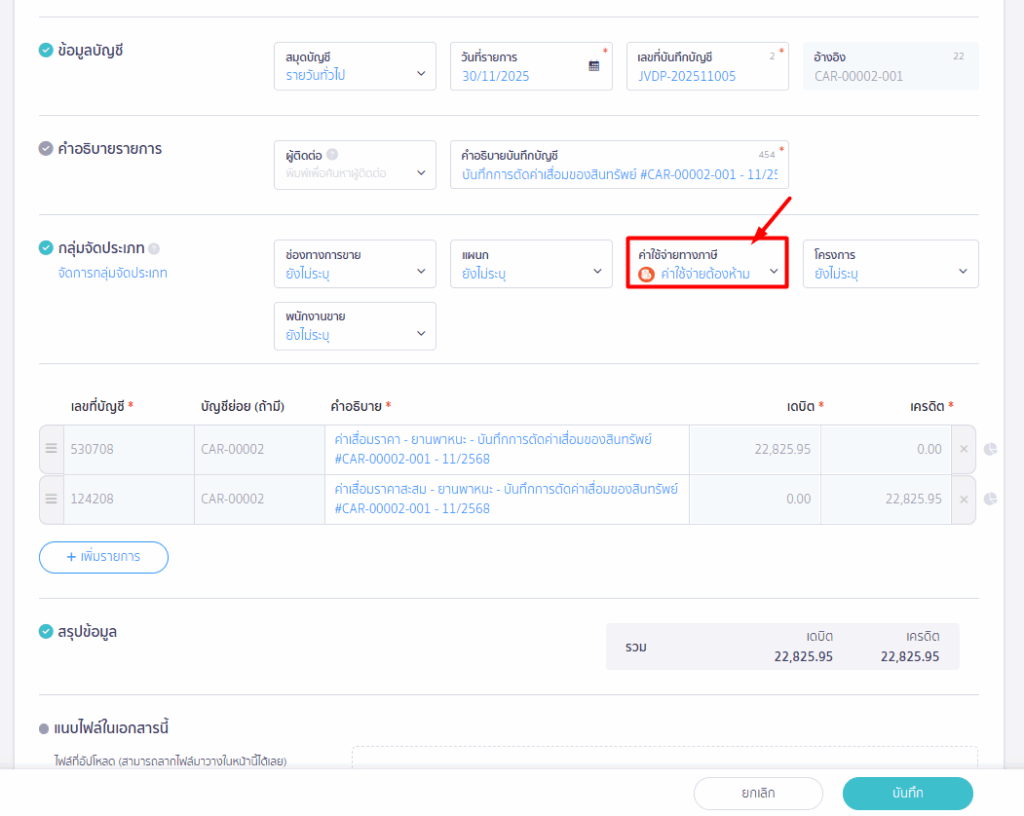

3.3. คำนวณค่าใช้จ่ายบวกกลับ (หากต้องการ)

สำหรับรถยนต์นั่งไม่เกิน 10 ที่นั่ง ที่มีราคาสูงกว่า 1 ล้านบาท มีข้อกำหนดทางภาษีที่ต้องพิจารณาเป็นพิเศษ ตามประกาศของกรมสรรพากร กิจการสามารถบันทึกค่าเสื่อมราคาได้จากฐานราคาทุนไม่เกิน 1,000,000 บาท ซึ่งมีวิธีการบันทึกในโปรแกรม PEAK ดังนี้

หมายเหตุ สามารถอ่านรายละเอียดข้อกำหนดจากกรมสรรพากรได้ที่ลิงก์นี้ > 4.4เงื่อนไขการคำนวณกำไรสุทธิตามมาตรา 65 ทวิ

ตัวอย่าง ซื้อรถยนต์ราคา 1,543,710.25 บาท ภาษีมูลค่าเพิ่ม 108,059.72 บาท แต่ตามข้อกำหนดสามารถบันทึกค่าเสื่อมของทุนสินทรัพย์ ได้ไม่เกิน 1,000,000 บาท

วิธีการคำนวณค่าเสื่อมราคาส่วนเกินจากมูลค่าราคาทุน 1 ล้านบาท

เนื่องจากเราได้มีการคำนวณหามูลค่าคงเหลือของรถยนต์อยู่ที่ยอด 385,927.57 บาท ดังนั้นยอดที่ระบบจาก PEAK จะนำมาคำนวณค่าเสื่อมราคาจะเท่ากับยอด 1,158,412.71 บาท

- 1,158,412.71 * 20% ค่าเสื่อมราคาจะเท่ากับ 231,682.54 บาทต่อปี

- ซึ่งในส่วนที่เกินจากค่าเสื่อมราคา ที่นำมาเป็นค่าใช้จ่ายได้ 31,682.54 บาท จะต้องถูกบวกกลับในการคำนวณ กำไรสุทธิภาษีเงินได้นิติบุคคล โดยการเข้าไปที่สมุดรายวันและทำการเพิ่มการจัดกลุ่มจัดประเภท เลือกช่องค่าใช้จ่ายทางภาษี และระบุว่าเป็นค่าใช้จ่ายต้องห้าม

4. บันทึกค่างวดรถยนต์แต่ละงวด

วิธีการบันทึกจ่ายค่างวดรถยนต์

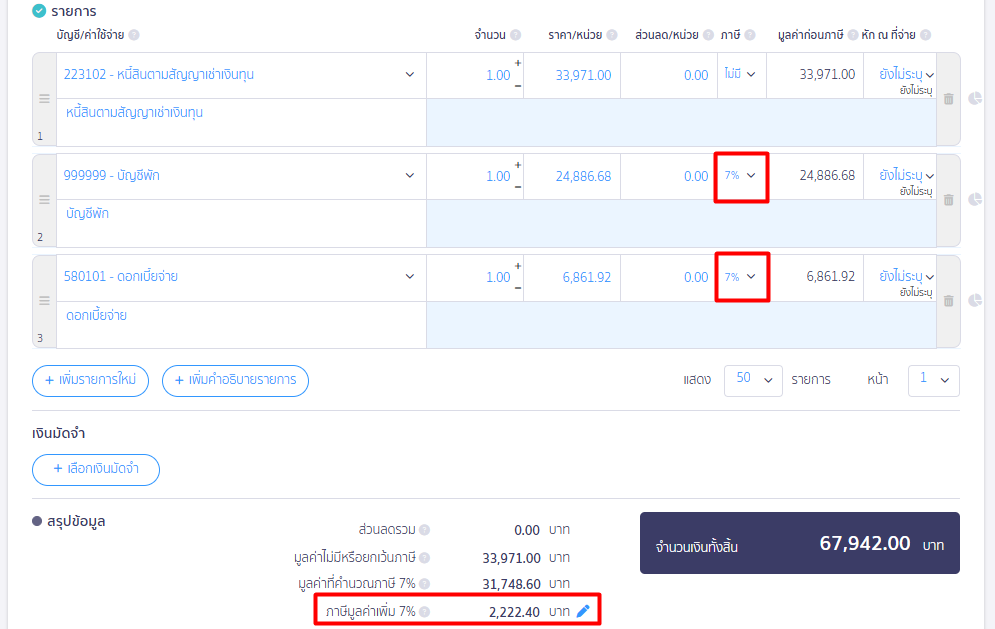

บันทึกจ่ายค่างวดรถที่ PEAK โดยเข้าเมนูรายจ่าย > บันทึกค่าใช้จ่าย > จากนั้นกด “สร้าง”

ตัวอย่าง

หมายเหตุ : ยอดบันทึกดอกเบี้ยจ่ายแต่ละเดือนจะไม่เท่ากัน สามารถดูได้ตามรายละเอียดของตารางเช่าซื้อที่ได้รับมา

- บรรทัดที่ 1 : หนี้สินตามสัญญาเช่าเงินทุน

- บรรทัดที่ 2 : ผังบัญชีพัก (ใช้ผังบัญชีพักในการประยุกต์ให้ระบบบันทึกภาษีซื้อไม่ถึงกำหนด

- บรรทัดที่ 3 : ดอกเบี้ยจ่าย

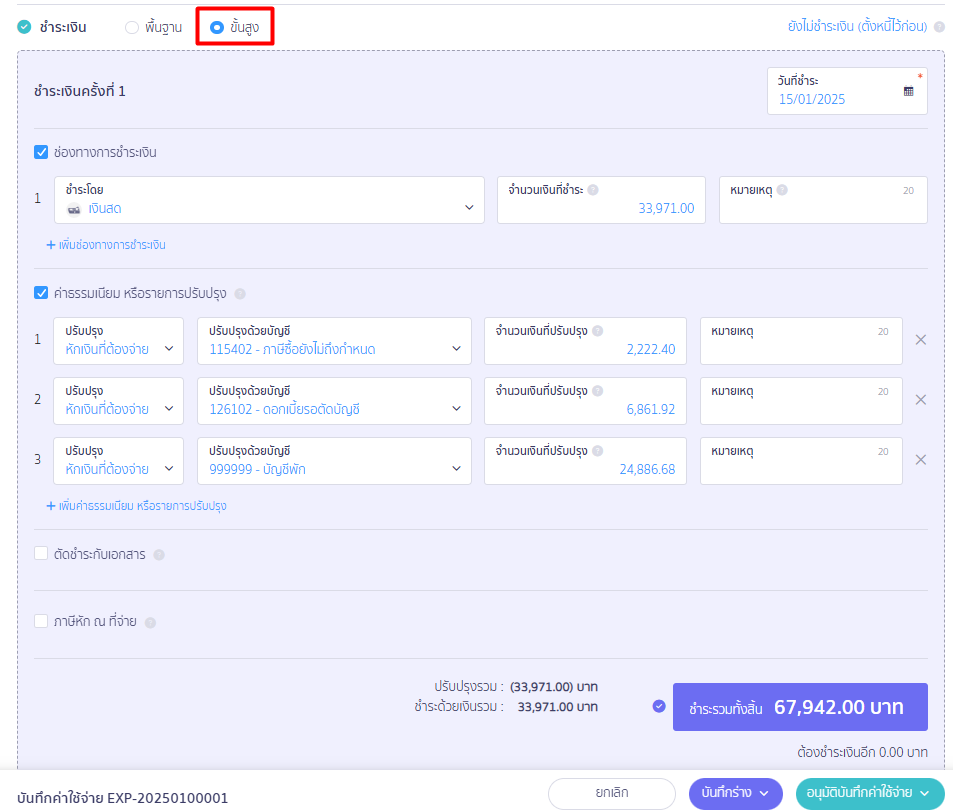

ข้อมูลการชำระเงิน ให้กดปุ่มขั้นสูง

- ช่องทางการชำระเงิน

- เลือกช่องทางการชำระเงินดาวน์ ตามจำนวนที่ได้จ่ายจริง

- ติ๊กถูกช่องค่าธรรมเนียม หรือรายการปรับปรุง

- รายการปรับปรุงที่ 1 หักเงินที่ต้องจ่าย | ปรับปรุงด้วยผังบัญชี ภาษีซื้อยังไม่ถึงกำหนด | จำนวนเงิน 2,222.40 บาท (เพื่อหักล้างกับภาษีซื้อไม่ขอคืน)

- รายการปรับปรุงที่ 2 หักเงินที่ต้องจ่าย I ปรับปรุงด้วยผังบัญชี ดอกเบี้ยเช่าซื้อรอตัดบัญชี-โตโยต้า I จำนวนเงิน 6,861.92 บาท

- รายการปรับปรุงที่ 3 หักเงินที่ต้องจ่าย | ปรับปรุงด้วยผังบัญชีพัก | จำนวนเงิน 24,886.68 บาท (เพื่อหักล้างกับผังบัญชีพักด้านบน)

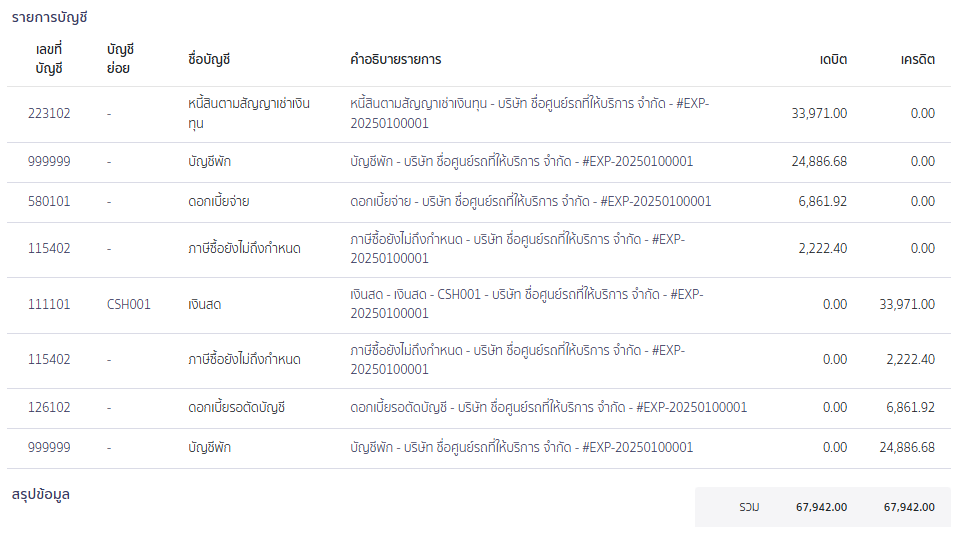

- ตัวอย่างข้อมูลการบันทึกบัญชีค่างวดรถ

–จบขั้นตอนวิธีการ บันทึกเช่าซื้อและบันทึกค่าเสื่อมราคารถยนต์ ใน PEAK–