ตรวจสอบรายงานสินทรัพย์ ค่าเสื่อมราคา งบทดลองไม่เท่ากัน ใน PEAK

บทความนี้จะอธิบายวิธีการ ตรวจสอบรายงานสินทรัพย์ ค่าเสื่อมราคา งบทดลองไม่เท่ากัน โดยมีวิธีการต่าง ๆ ดังนี้

1. ตรวจสอบรายงานสินทรัพย์ ค่าเสื่อมราคา งบทดลองไม่เท่ากัน โดยหาผลต่างของยอดค่าเสื่อมราคา

เมื่อทราบสินทรัพย์ที่ส่งผลให้ยอดแล้ว ให้หาผลต่างว่า Diff ยอดเท่าใด

ตัวอย่างข้อมูล

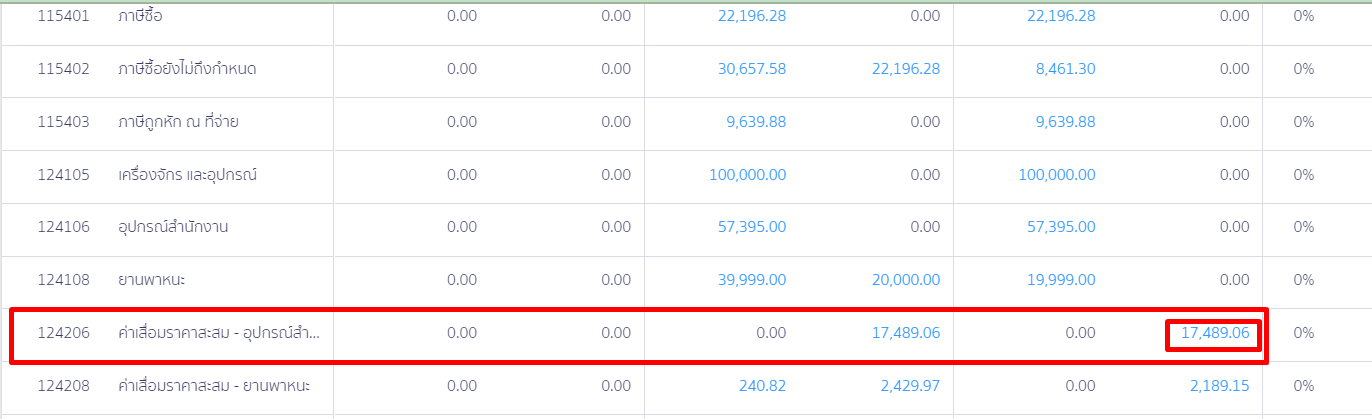

งบทดลอง ณ วันที่ 31/12/2023

ค่าเสื่อมราคาสะสม – อุปกรณ์สำนักงาน มียอดคงเหลือ 17,489.06 บาท

รายงานสินทรัพย์ ณ วันที่ 31/12/2023

ค่าเสื่อมราคาสะสม – อุปกรณ์สำนักงาน มียอดคงเหลือ 23,322.39 บาท

ผลต่าง คือ 23,322.39 – 17,489.06 = 5833.33

มาจาก : COM-00001-001

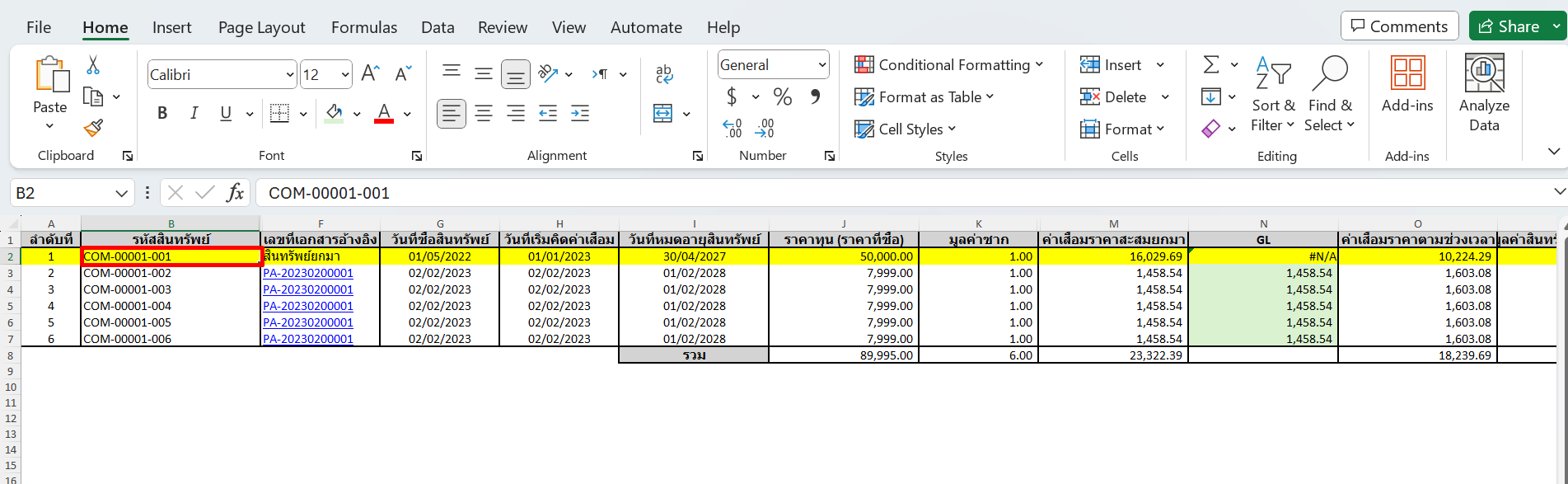

2. ตรวจสอบรายงานสินทรัพย์ ค่าเสื่อมราคา งบทดลองไม่เท่ากัน โดยตรวจสอบการรับรู้ค่าเสื่อมราคาของรหัสสินทรัพย์

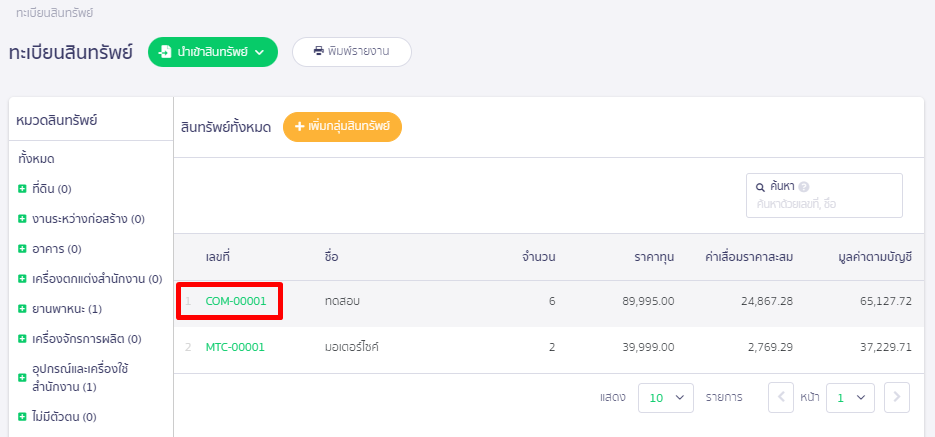

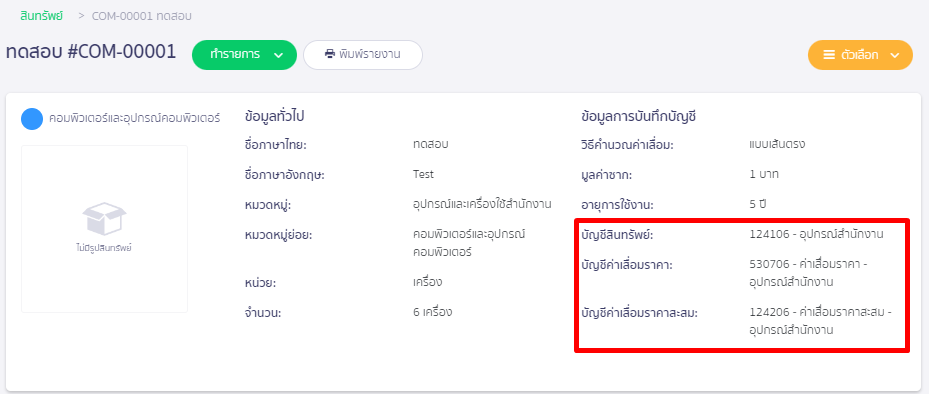

ไปที่กลุ่มสินทรัพย์

คลิกเข้าไปในสินทรัพย์ที่ส่งผลให้ยอด Diff

3. ตรวจสอบผังบัญชีของกลุ่มสินทรัพย์

หากเลือกผังบัญชีในการรับรู้สินทรัพย์ไม่ถูกต้อง จะส่งผลให้ตัวเลขของบัญชีค่าเสื่อมราคาในงบทดลองไม่ตรงกับรายงานสินทรัพย์

ตัวอย่างเช่น : ต้องการระบุเป็นผังบัญชีสินทรัพย์ เครื่องจักร

แต่เลือกเป็นผังบัญชีสินทรัพย์ เครื่องตกแต่งสำนักงาน

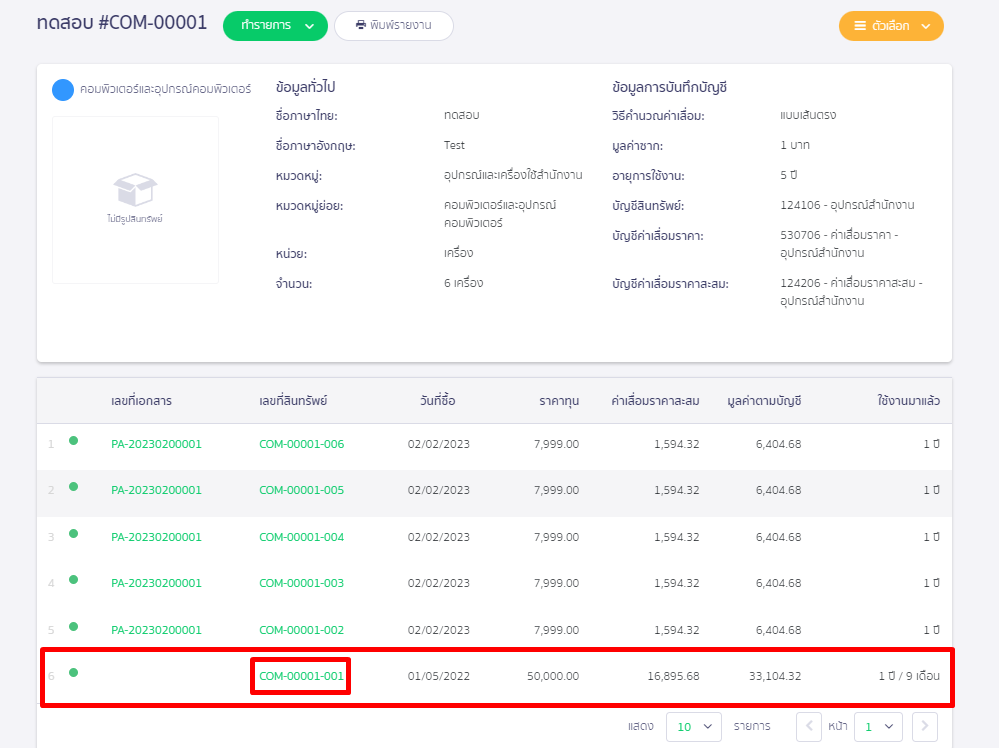

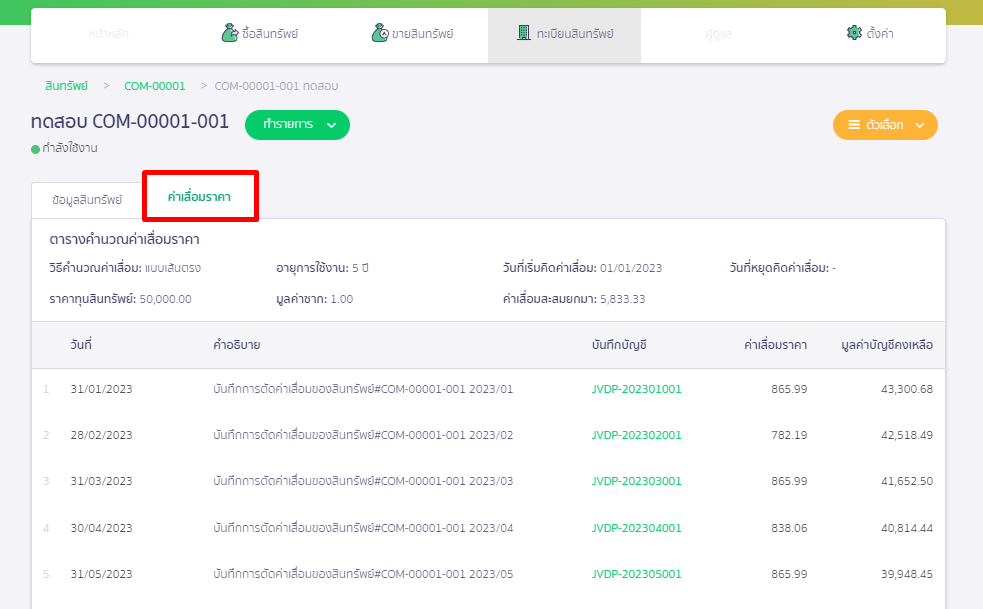

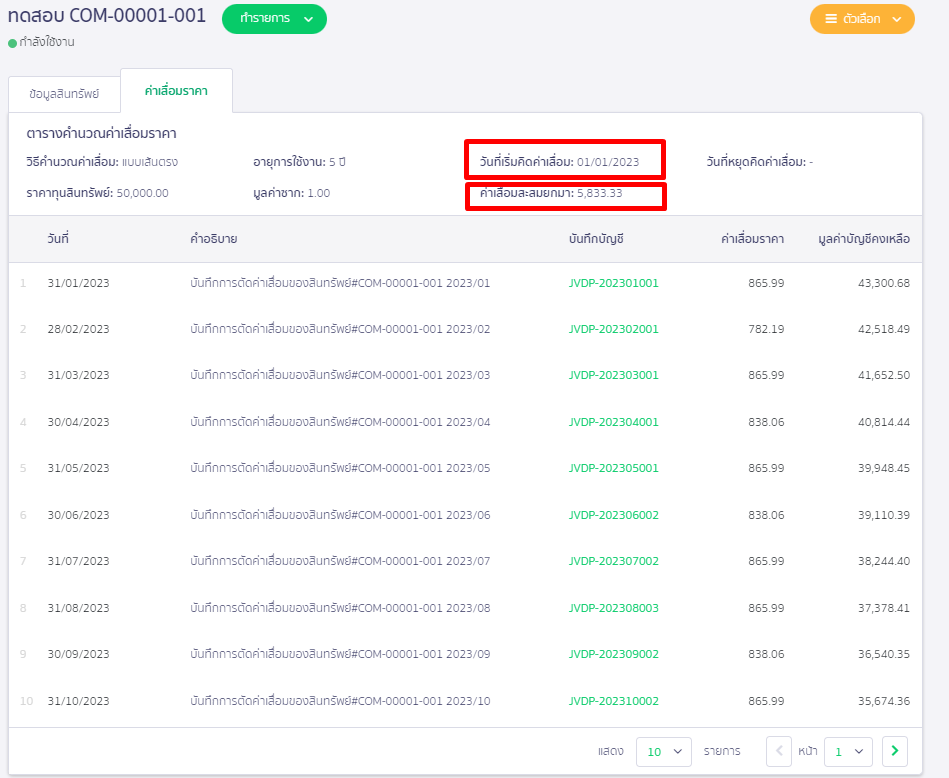

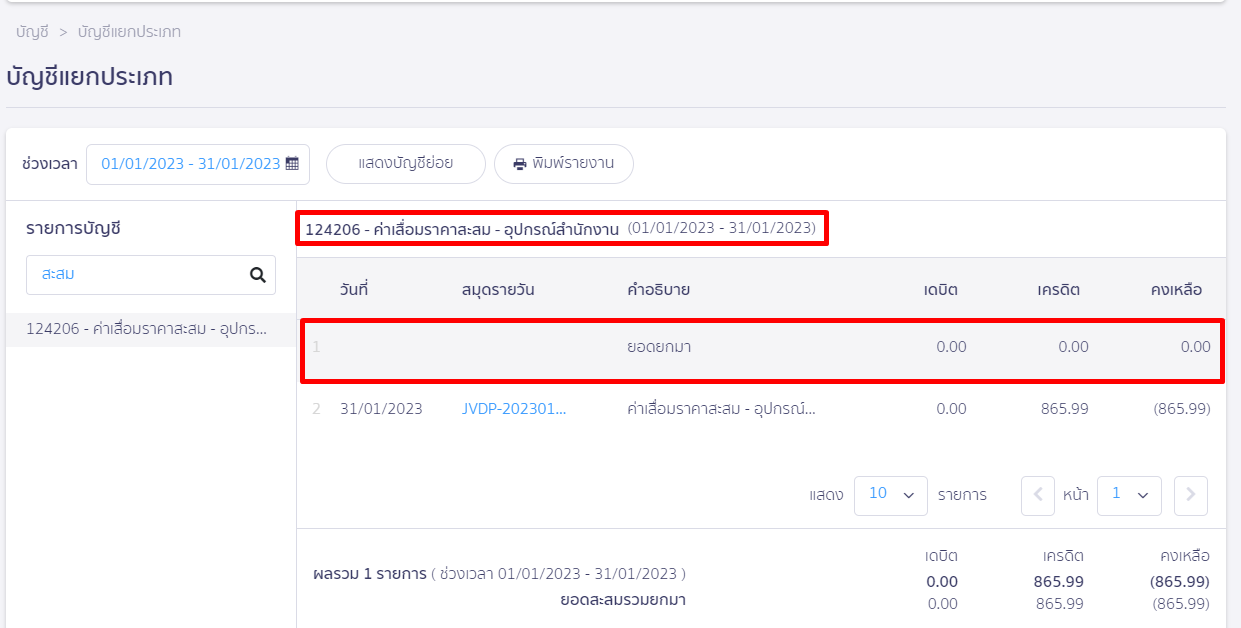

4. ตรวจสอบการบันทึกบัญชีแบบรายเดือน

ตรวจสอบการบันทึกบัญชีแบบรายเดือนใน PEAK Asset เทียบกับบัญชีแยกประเภท

โดยเริ่มจากวันที่เริ่มคิดค่าเสื่อมเพื่อตรวจสอบความถูกต้องครบถ้วน

ตัวอย่างข้อมูลพบว่า ณ วันที่ 01/01/2023 ไม่มีการรับรู้ค่าเสื่อมราคาสะสมยกมาจึงทำให้ยอดค่าเสื่อมราคาในรายสินทรัพย์และข้อมูลในบัญชีแยกประเภทไม่ได้ตรงกัน

5. แนวทางแก้ไข

บันทึกรับรู้ยอดยกมาที่สมุดบัญชีรายวัน เนื่องจากยอดค่าเสื่อมราคาสะสมยกมาระบบจะไม่ได้มีการบันทึกบัญชีให้

-จบขั้นตอนตรวจสอบรายงานสินทรัพย์ ค่าเสื่อมราคา งบทดลองไม่เท่ากัน-