บันทึกซื้อทองรูปพรรณ แจกลูกค้า

ตัวอย่างการ บันทึกซื้อทองรูปพรรณ เข้ามาในกิจการและบันทึกนำแจกให้กับลูกค้า ทางกิจการซื้อทองมาเพื่อแจกให้กับลูกค้ามูลค่าดังนี้

มูลค่าทอง 20,617.43 บาท

มูลค่ากำเหน็จ 963.28 บาท ( ภาษีมูลค่าเพิ่ม 67.43 บาท )

การบันทึกจะทำทั้งหมด 2 ขั้นตอน ดังนี้

ขั้นตอนที่ 1 บันทึกซื้อทองเข้าในกิจการ

ขั้นตอนที่ 2 บันทึกแจกให้กับลูกค้า

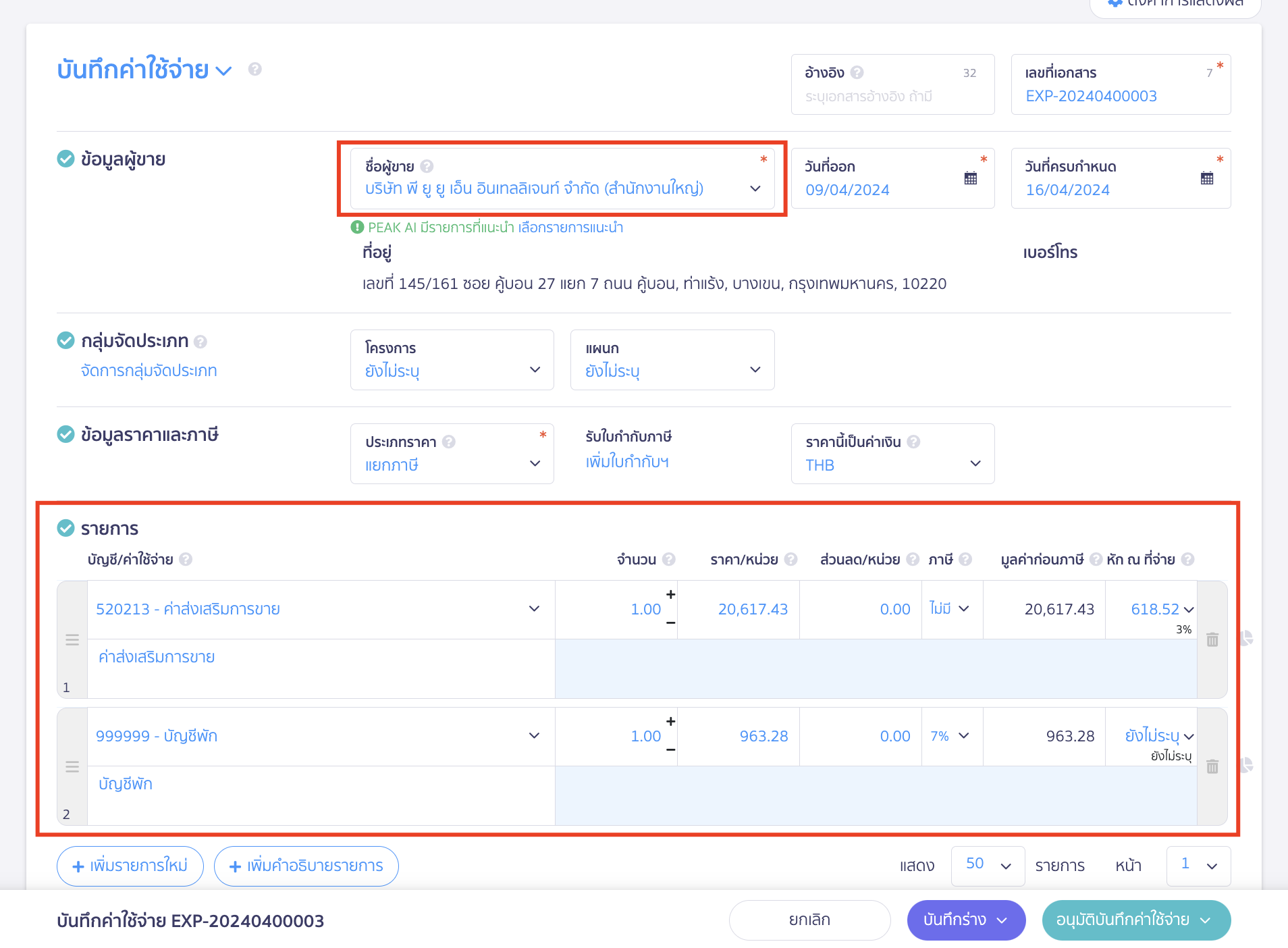

1. บันทึกซื้อทองรูปพรรณ เข้าในกิจการ

ไปที่เมนูรายจ่าย > บันทึกค่าใช้จ่าย > สร้าง เลือกชื่อผู้ติดต่อ ส่วนของรายการ ทางกิจการสามารถเลือกผังบัญชีตามที่กิจการกำหนด

- เลือกผังบัญชีในการบันทึก ตัวอย่างใช้ผังบัญชี 520213 – ค่าส่งเสริมการขาย ใส่มูลค่าทองที่ช่องราคา ซึ่งการเลือกใช้ผังบัญชีท่านสามารถเลือกใช้ตามความเหมาะสมของกิจการได้ โดยใส่เป็นมูลค่าของทองรวมค่ากำเหน็จ ไม่มีภาษี

- จากนั้นกดเพิ่มอีกรายการโดยระบุผังบัญชีเป็น บัญชีพัก (999999) มี VAT 7% เพื่อเข้ามาช่วยให้ระบบบันทึกภาษีซื้อยังไม่ถึงกำหนด

ขั้นตอนการชำระเงิน ให้ทำรายการโดยเลือกแบบขั้นสูง

- เลือกค่าธรรมเนียมหรือรายการปรับปรุง > หักเงินที่ต้องจ่าย > ล้างด้วยผังบัญชีพัก (999999) ยอด 963.28 บาท

- ส่วนของช่องทางการเงินที่จ่ายชำระสามารถเลือกตามช่องทางที่จ่ายจริงได้เลย

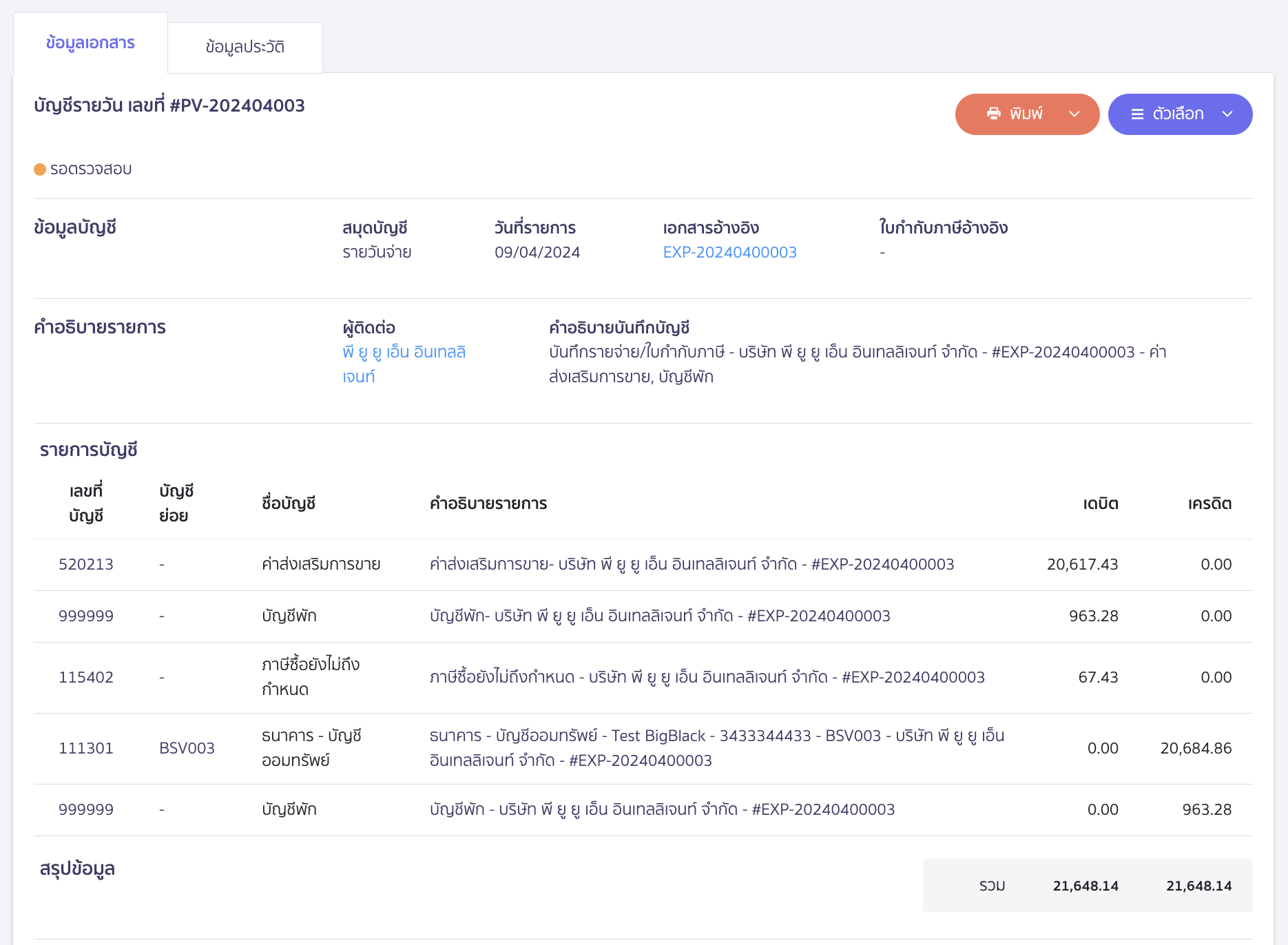

ตัวอย่างการบันทึกบัญชีซื้อทองแจกลูกค้า

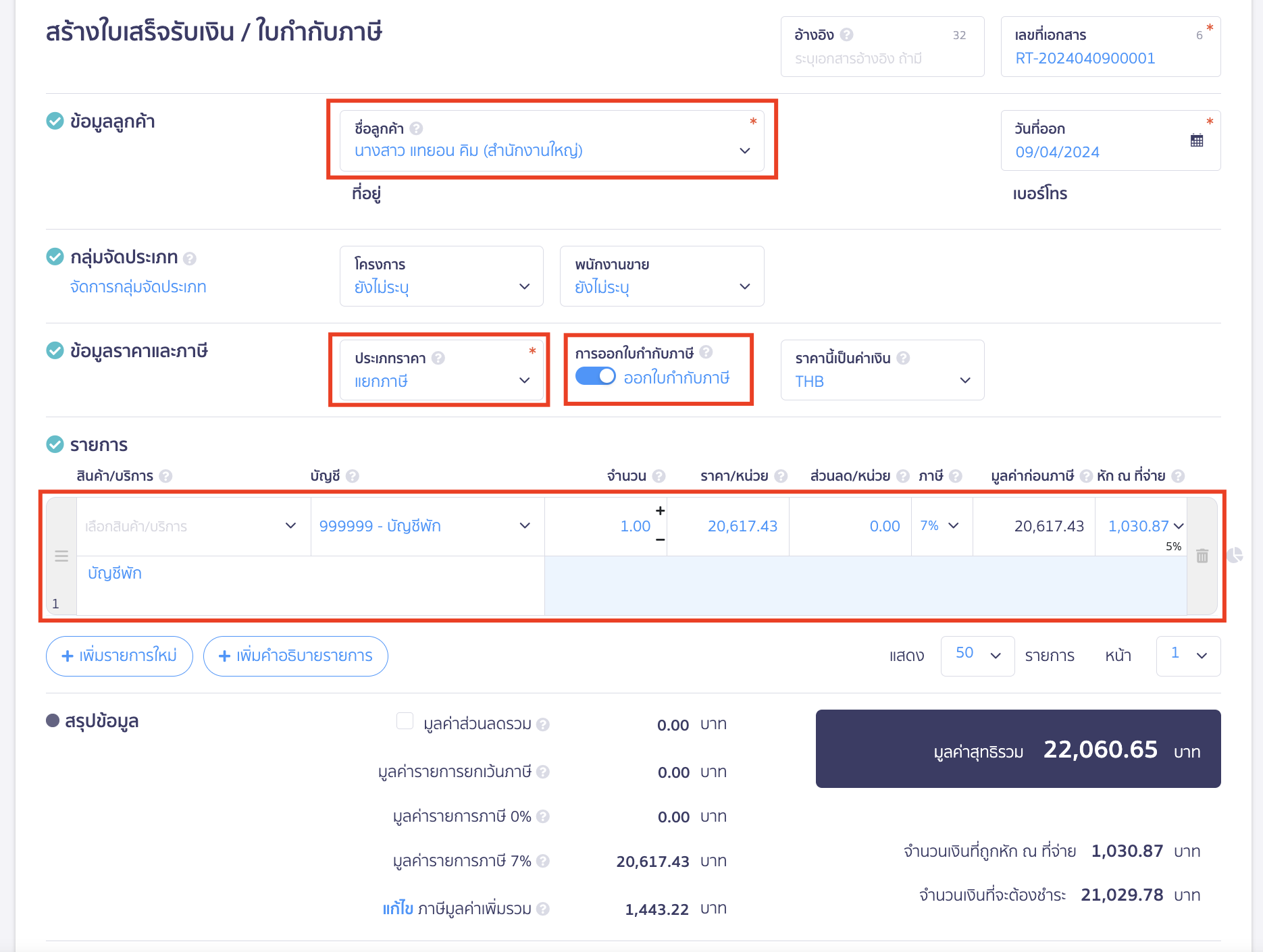

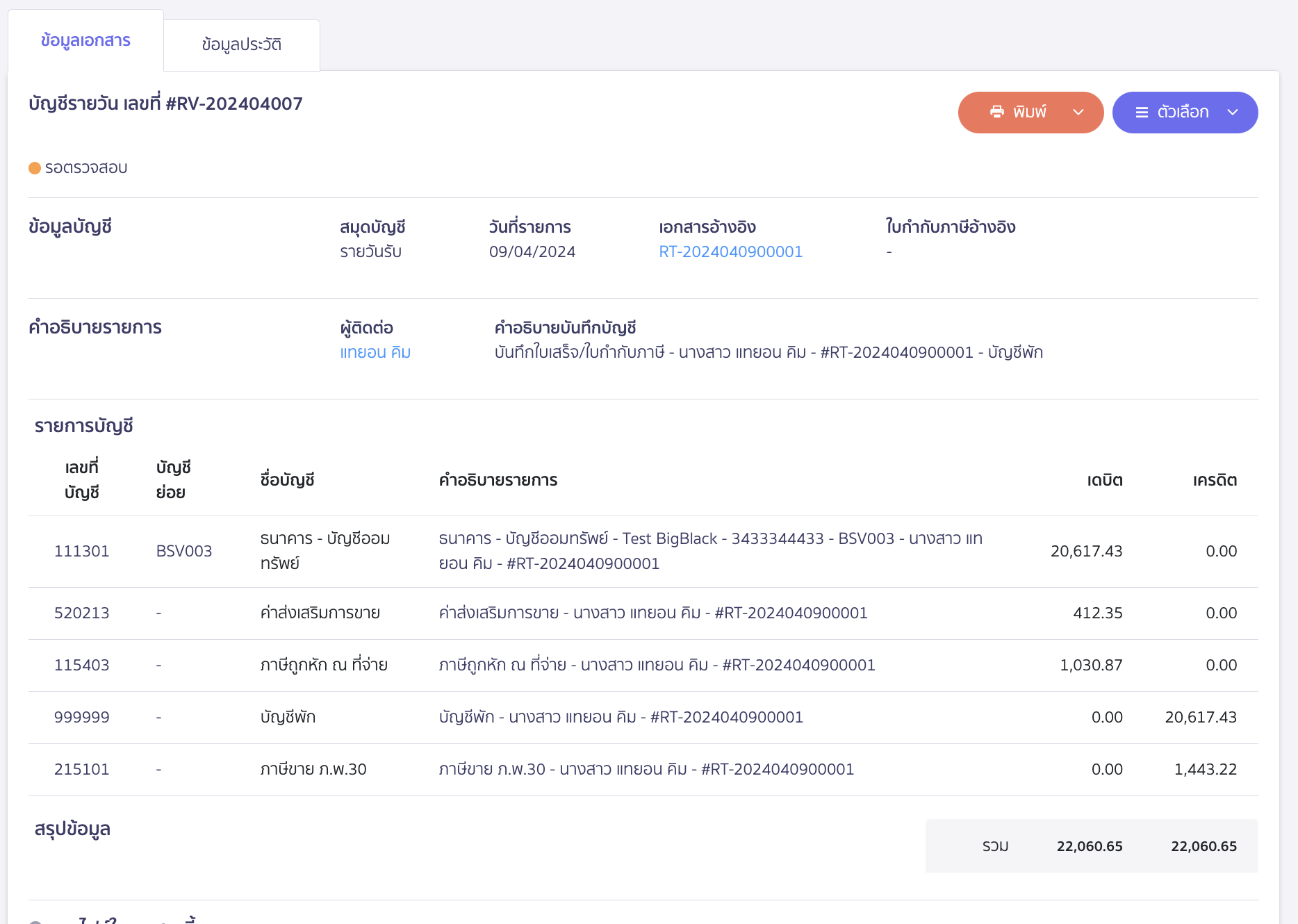

2. บันทึกแจกทองให้กับลูกค้า

เมื่อบริษัทแจกหรือแถมสินค้าให้กับลูกค้าถือเป็นการขายตาม มาตรา 77/1 (8) แห่งประมวลรัษฎากร

การบันทึกเอกสารไปที่เมนูรายรับ > ใบเสร็จรับเงิน > สร้าง เลือกชื่อผู้ติดต่อ ส่วนของรายการ ทางกิจการสามารถเลือกผังบัญชีตามที่กิจการกำหนด

- หัวข้อข้อมูลราคาและภาษี เลือกประเภทเป็นรวมภาษีหรือ แยกภาษี ในตัวอย่างนี้ทางระบบขอแสดงตัวอย่างเป็นแบบแยกภาษี

- และกดเปิด ออกใบกำกับภาษี

- ตัวอย่างใช้ ผังบัญชีพัก-999999 ในการบันทึกรับรู้รายการภาษีขาย

- ระบุมูลค่าทอง 20,617.43 บาท

- ระบุภาษีมูลค่า 7% เท่ากับ 1,443.22 บาท

ระบุหัก ณ ที่ จ่าย 5% เท่ากับ 1,030.87 บาท (กรณีที่บริษัทแจกทองให้แก่ลูกค้านั้น เข้าลักษณะเป็นการจ่ายเงินได้พึงประเมินตามมาตรา 40(8) แห่งประมวลรัษฎากร ดังนั้น บริษัทมีหน้าที่ต้องหักภาษี ณ ที่จ่ายในอัตราร้อยละ 5.0 ของมูลค่าของรางวัลนั้น ตามข้อ 9 ของคำสั่งกรมสรรพากรที่ ท.ป.4/2528 เรื่อง สั่งให้ผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร มีหน้าที่หักภาษี เงินได้ ณ ที่จ่าย ลงวันที่ 26 กันยายน พ.ศ. 2528 อ่านเพิ่มเติม ที่นี่)

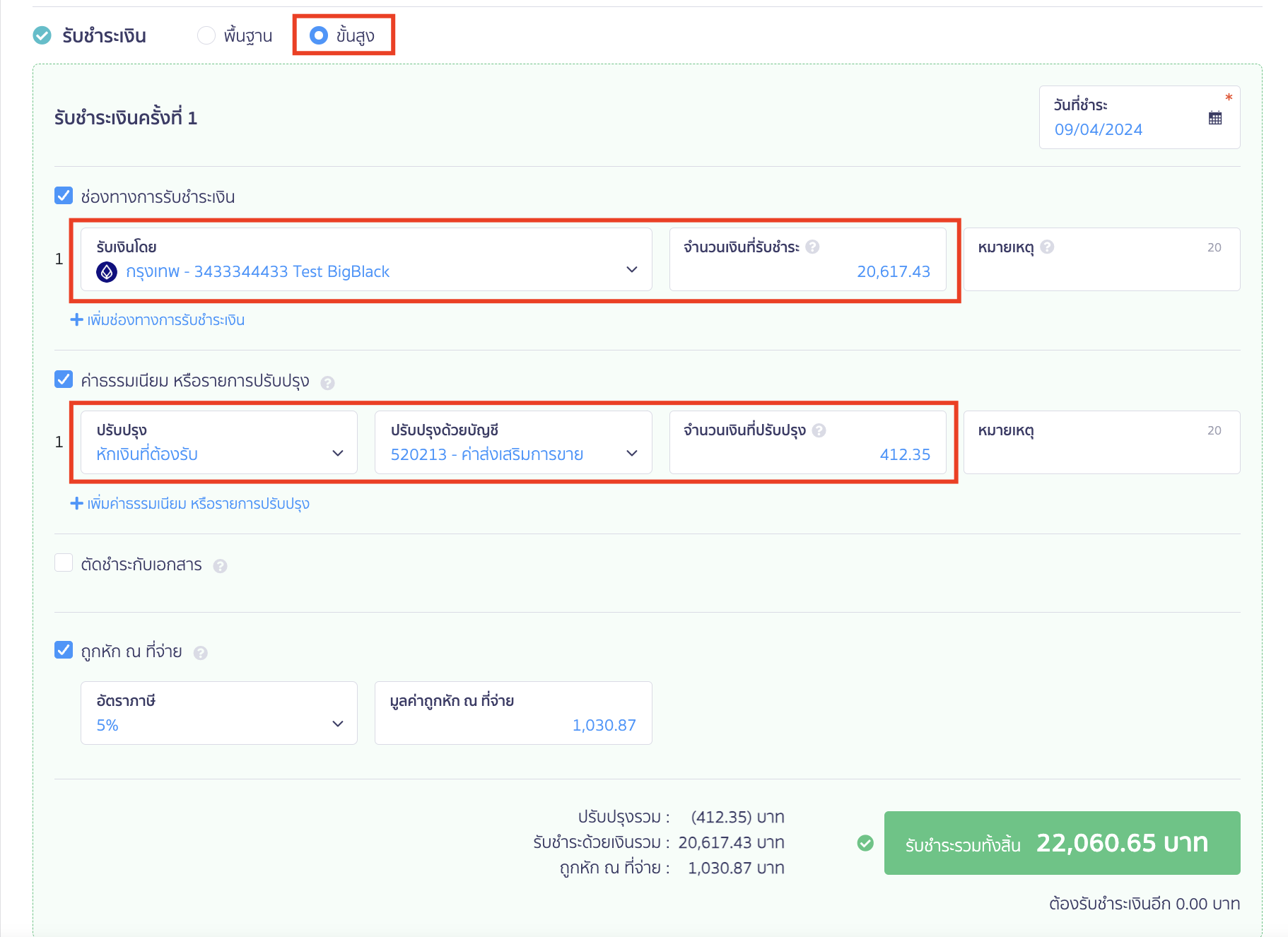

3. กรณีบริษัทรับผิดชอบภาษีมูลค่าเพิ่มและให้ลูกค้านำส่งหนังสือรับรองหัก ณ ที่จ่าย

- ข้อมูลการชำระ ให้เลือกแบบ ขั้นสูง

- กด ☑️ ค่าธรรมเนียม หรือรายการปรับปรุง

- รายการที่ 1 เลือก หักเงิกที่ต้องได้รับ ตัวอย่างใช้ผัง บัญชีพัก-999999 ระบุยอดมูลค่าก่อนภาษี 20,617.43 บาท

- รายการที่ 2 เลือก หักเงินที่ต้องได้รับ ตัวอย่างใช้ผังบัญชี ค่าส่งเสริมการขาย-520213 เพื่อรับรู้รายการค่าใช้จ่ายที่เกิดเกี่ยวกับการแจกทองให้กับลูกค้า

ระบุจำนวนรายการ( ภาษีมูลค่าเพิ่ม – หัก ณ ที่จ่าย ออกให้แทน ) เท่ากับ 412.35 บาท

ตัวอย่างการบันทึกบัญชี แจกทองลูกค้า

* หมายเหตุ : ลูกค้าต้องนำส่งหนังสือรับรองหัก ณ ที่จ่าย ให้ทางบริษัทด้วย

– จบขั้นตอนวิธีบันทึกซื้อทองแจกลูกค้า –