กระทบยอด/ตรวจสอบรายงานสินค้าคงเหลือ กับงบทดลอง ใน PEAK

การปิดงบการเงินประจำปี จำเป็นต้องมีความแม่นยำสูงสุด โดยเฉพาะยอดสินค้าคงเหลือซึ่งเป็นสินทรัพย์สำคัญของกิจการ การ กระทบยอด/ตรวจสอบรายงานสินค้าคงเหลือ กับงบทดลอง จึงเป็นกระบวนการที่ไม่สามารถข้ามไปได้ เพื่อให้แน่ใจว่าตัวเลขในรายงานสต็อกและในบัญชีตรงกัน บทความนี้จะแนะนำวิธีการตรวจสอบอย่างละเอียด 3 ขั้นตอน ตั้งแต่การเตรียมข้อมูล การตรวจสอบด้วยสูตร Excel ไปจนถึงวิธีแก้ไขเมื่อพบว่ายอดไม่ตรงกัน เพื่อให้การปิดงบของคุณราบรื่นและถูกต้อง

การกระทบยอดหมายถึงอะไร

หมายถึงกระบวนการตรวจสอบความถูกต้องและความสอดคล้องของข้อมูลระหว่าง 2 แหล่งข้อมูล เพื่อให้แน่ใจว่าข้อมูลมีความถูกต้องและตรงกัน

ระบบสต๊อกของ PEAK ทำงานอย่างไร

- สต๊อกเป็นแบบคลังเดียว

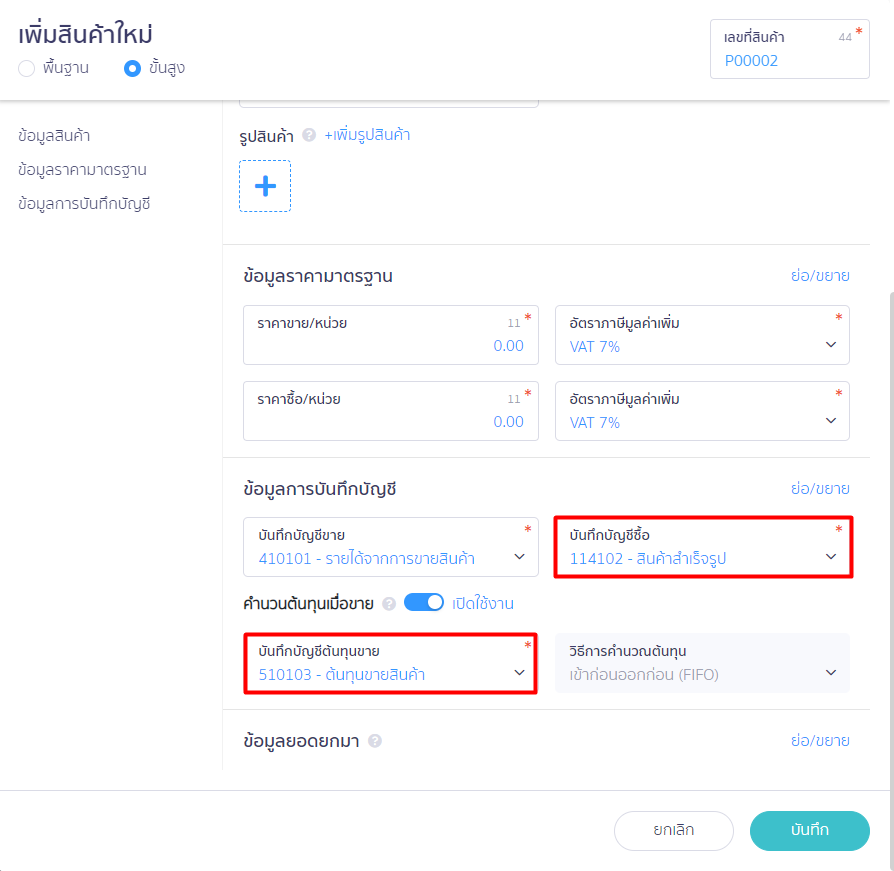

- ตั้งค่าให้ระบบคำนวณต้นทุนเมื่อขายหรือไม่คำนวณก็ได้

- กรณีตั้งค่าให้ระบบบันทึกต้นทุนเมื่อขาย (ต้องมีสินค้าคงเหลือในระบบ)

- ระบบบันทึกบัญชีเป็นแบบ FIFO (First-In , First-Out สินค้าที่ซื้อเข้ามาก่อนจะถูกบันทึกต้นทุนขายออกก่อน)

- สามารถผูกผังบัญชีที่ต้องการให้ระบบบัญทึกเมื่อขายได้ตามรูปด้านล่าง

- กรณีตั้งค่าให้ระบบบันทึกต้นทุนเมื่อขาย (ต้องมีสินค้าคงเหลือในระบบ)

วิธีตรวจสอบรายงานสินค้าคงเหลือกับงบทดลองไม่เท่ากัน

ตัวอย่าง

บริษัท ซื้อมา – ขายไป จำกัด ต้องการกระทบยอดหรือตรวจสอบความถูกต้องของรายงานสินค้าเหลือและงบทดลองเพื่อปิดงบบริษัทประจำปี 2023

1. การเตรียมข้อมูลสำหรับ กระทบยอด/ตรวจสอบรายงานสินค้าคงเหลือ กับงบทดลอง

ข้อมูลสำคัญที่ต้องใช้ในการกระทบยอดมี 2 ส่วนหลัก คือ รายงานสินค้าคงเหลือ และงบทดลอง โดยเราจะเริ่มจากการพิมพ์รายงานสินค้าคงเหลือจากระบบก่อน

1.1. การพิมพ์รายงานสินค้าคงเหลือ

เข้าที่เมนูสินค้า > พิมพ์รายงาน และตั้งค่าเงื่อนไขการพิมพ์ดังนี้

- ระบุวันที่สิ้นงวดที่ต้องการตรวจสอบ (เช่น 31/12/2023)

- ติ๊กเลือก บัญชีที่ใช้บันทึกรายการ

- ติ๊กเลือก ยอดคงเหลือตามบัญชีแยกประเภท

- เลือกช่องทางรับรายงาน

จากนั้นคลิกปุ่ม “ยืนยัน” เพื่อดาวน์โหลดข้อมูลออกมาเป็นไฟล์ Excel

1.2. การทำความเข้าใจข้อมูลในรายงาน เพื่อ กระทบยอด/ตรวจสอบรายงานสินค้าคงเหลือ กับงบทดลอง

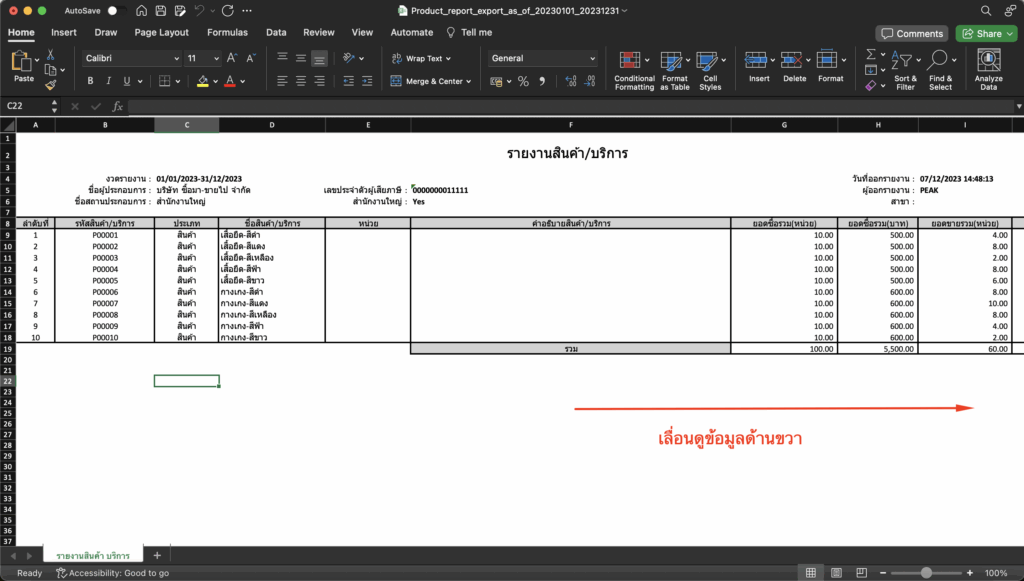

เมื่อได้ไฟล์ Excel มาแล้ว คอลัมน์สำคัญที่เราจะใช้ในการเปรียบเทียบมีดังนี้

- ฝั่งสินค้า (Stock)

- คอลัมน์ K ต้นทุนขาย

- คอลัมน์ M จำนวนสินค้าคงเหลือ (บาท)

- ฝั่งบัญชี (GL – General Ledger)

- คอลัมน์ Q ยอดคงเหลือบัญชีซื้อ (มูลค่าสินค้าคงเหลือในทางบัญชี)

- คอลัมน์ R ยอดคงเหลือบัญชีต้นทุนขาย (ต้นทุนขายในทางบัญชี)

เป้าหมายคือ ยอดในคอลัมน์ M ต้องเท่ากับ Q และยอดในคอลัมน์ K ต้องเท่ากับ R

ตัวอย่างรายงานสินค้าคงเหลือ

กำหนดหัวข้อให้กับคอลัมน์ที่ใช้งาน หรือใส่สีเพื่อให้สังเกตุข้อมูลได้ง่าย ตามภาพตัวอย่าง

2. การตรวจสอบข้อมูล วิธี กระทบยอด/ตรวจสอบรายงานสินค้าคงเหลือ กับงบทดลอง

เราจะใช้สูตรใน Excel เพื่อตรวจสอบความถูกต้องของข้อมูล แบ่งเป็น 2 ระดับคือการตรวจสอบยอดรวม และการตรวจสอบรายตัวสินค้า

2.1. การตรวจสอบยอดรวมของฝั่งการบันทึกบัญชี เทียบกับฝั่งสินค้า

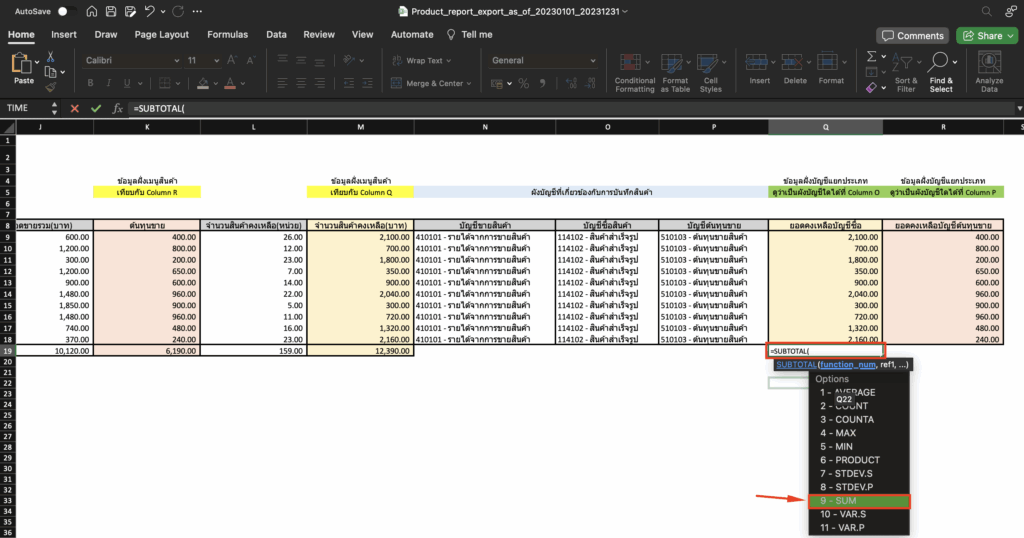

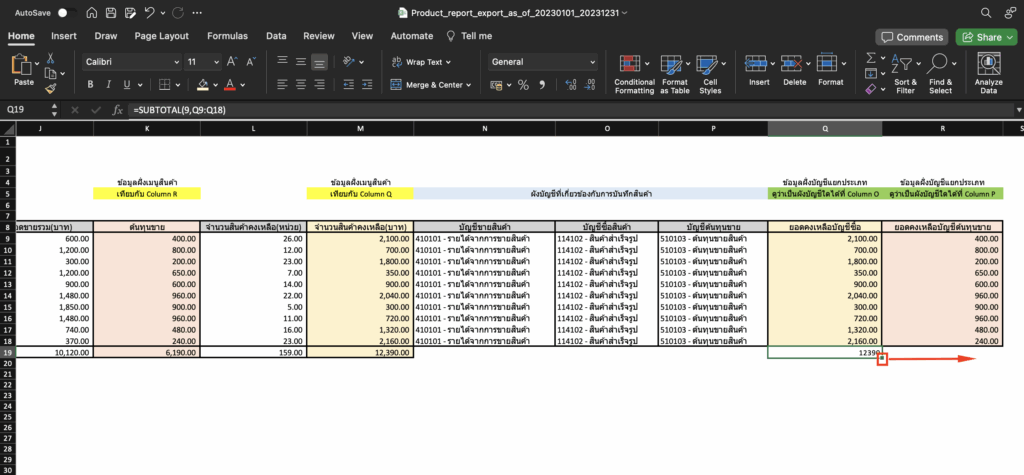

ใช้สูตร SUBTOTAL สำหรับใช้ Sum ยอดข้อมูล โดยแนะนำให้ระบุไว้ที่แถวล่างสุดของช่อง ยอดคงเหลือบัญชีซื้อ (Column Q) และ ยอดคงเหลือบัญชีต้นทุนขาย (Column R) ดังนี้

ใช้สูตร =SUBTOTAL(9, [ช่วงข้อมูล]) เพื่อหาผลรวมของแต่ละคอลัมน์ โดยเลข 9 หมายถึงการ Sum

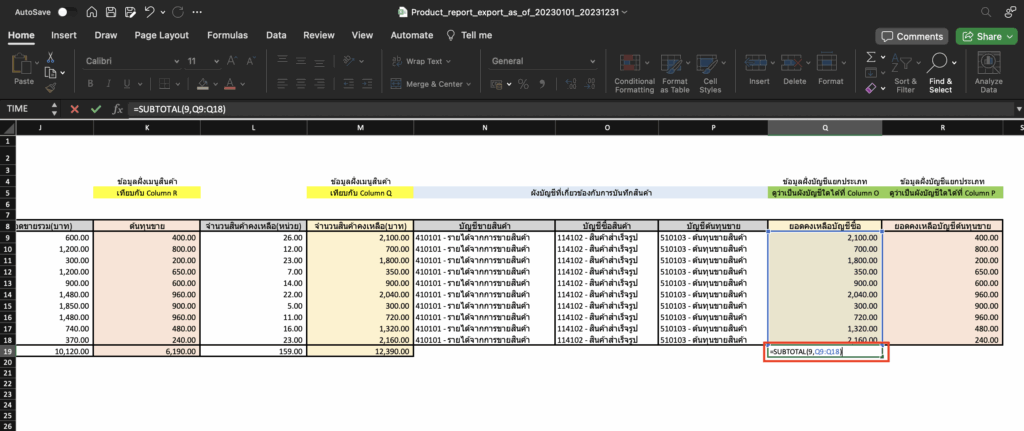

ที่แถวล่างสุดของข้อมูล ในคอลัมน์ Q (ยอดคงเหลือบัญชีซื้อ) พิมพ์สูตร =SUBTOTAL(9,Q9:Q18) (ปรับช่วงเซลล์ให้ครอบคลุมข้อมูลทั้งหมดของคุณ)

หลังจากเลือกสูตร Sum แล้ว ให้ระบุ จุลภาค(,) ต่อจากเลข 9 > เลือกคลุมช่วงข้อมูลตัวเลขที่เราต้องการให้คำนวณใน Column Q ทั้งหมด ตามภาพตัวอย่าง

เมื่อระบุสูตรเรียบร้อยแล้ว ระบบจะแสดงยอด Sum ให้ตามภาพตัวอย่างด้านล่าง > สามารถกดที่จุดสีเขียวลากไปด้านขวา เพื่อคัดลอกสูตรไปยัง Column R (ยอดคงเหลือบัญชีต้นทุนขาย) ได้

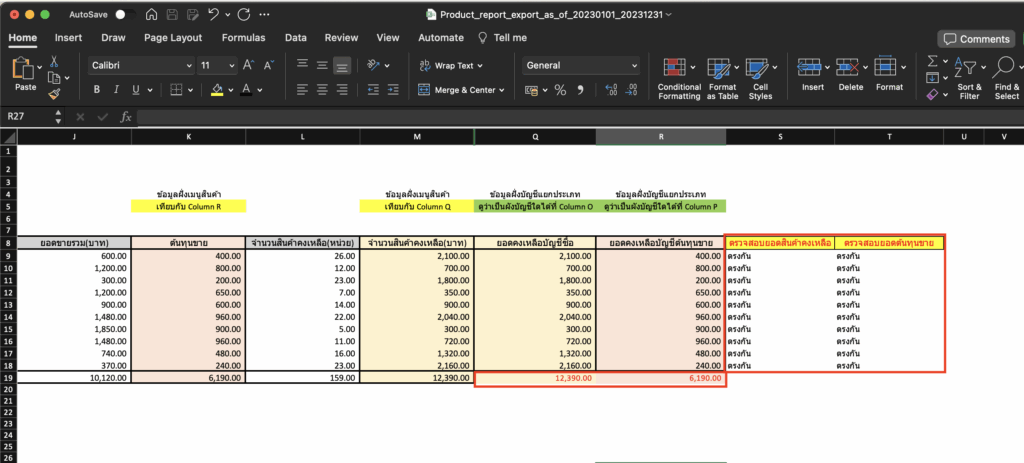

สามารถดูยอดรวมเบื้องต้นฝั่งบันทึกบัญชี เทียบกับฝั่งสินค้าได้ โดยดูยอดรวมเทียบกันดังนี้

- จำนวนสินค้าคงเหลือ(บาท) Column M = ยอดคงเหลือบัญชีซื้อ Column Q

- ต้นทุนขาย Column K = ยอดคงเหลือบัญชีต้นทุนขาย Column R

หากข้อมูลตรงกันทั้ง 2 ฝั่ง หมายถึงยอดรวมของฝั่งบัญชี ตรงกับฝั่งสินค้า

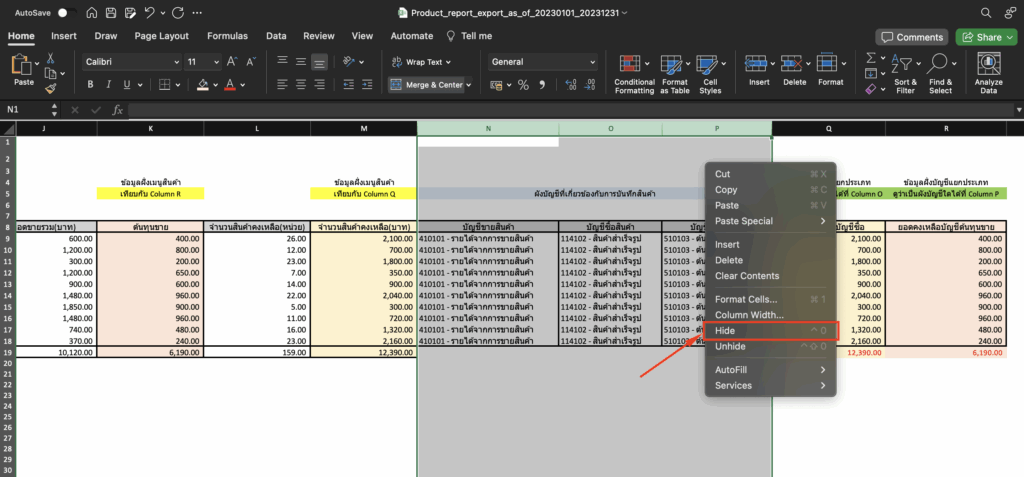

2.2. การตรวจสอบยอดสินค้ารายตัวของฝั่งการบันทึกบัญชี เทียบกับฝั่งสินค้า

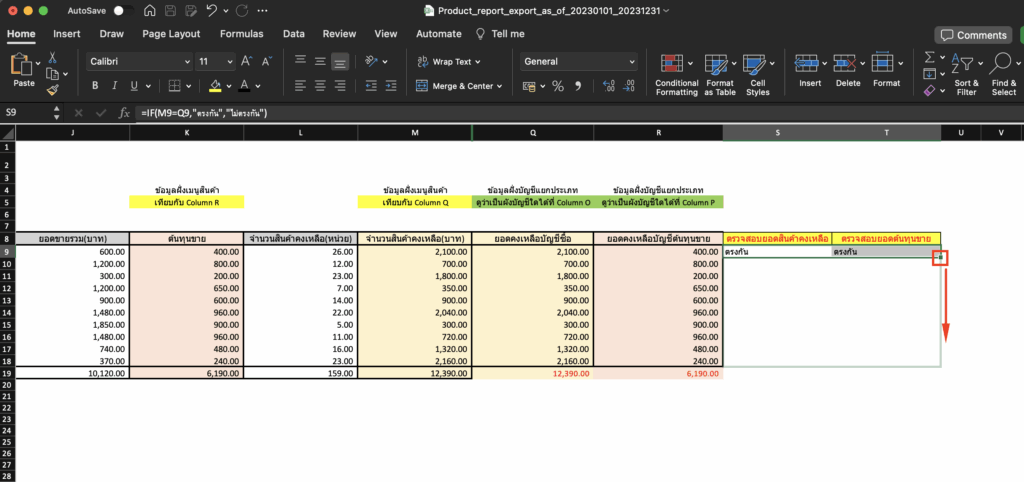

สามารถกดคลุมข้อมูล Column N ถึง Column P > คลิกขวา > กด Hide เพื่อซ่อน Column ทำให้ดูข้อมูลได้ง่ายขึ้น

เพิ่มหัวข้อเพื่อใช้สำหรับตรวจสอบ ดังนี้

- Column S ตรวจสอบยอดสินค้าคงเหลือ

- Column T ตรวจสอบยอดต้นทุนขาย

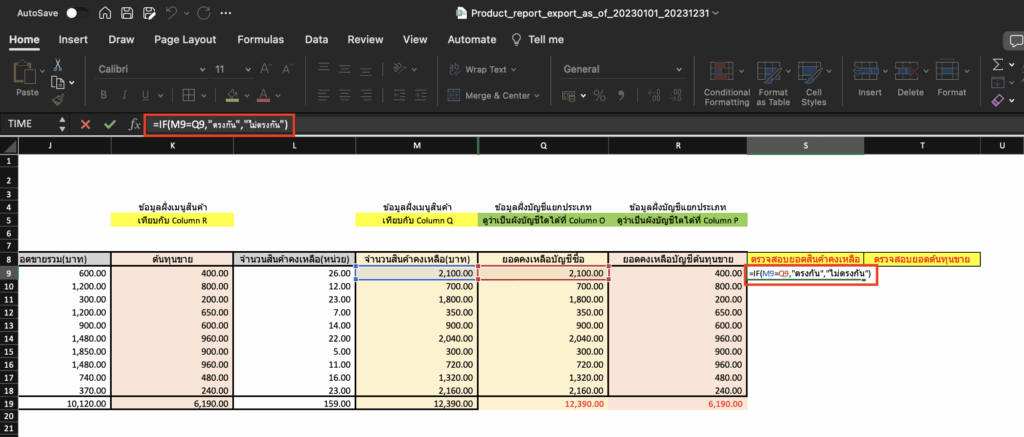

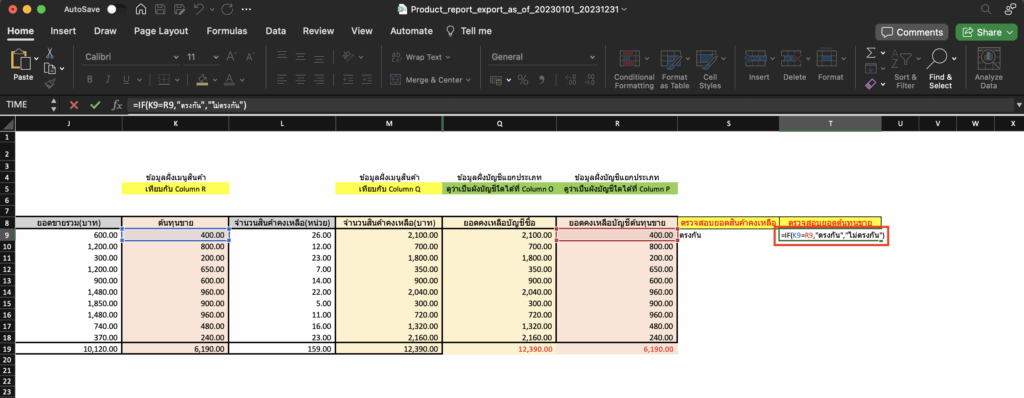

ใช้สูตร IF สำหรับช่วยตรวจสอบ โดยหากยอดคงเหลือสินค้าเท่ากันให้สูตรแสดงข้อความ “ตรงกัน” แต่หากข้อมูลไม่เท่ากันให้สูตรแสดงข้อความ “ไม่ตรงกัน”

- Column S ใช้สูตร =IF(M9=Q9,”ตรงกัน”,”ไม่ตรงกัน”) สามารถคัดลอกสูตรนี้วางในไฟล์ได้

Column T ใช้สูตร =IF(K9=R9,”ตรงกัน”,”ไม่ตรงกัน”) สามารถคัดลอกสูตรนี้วางในไฟล์ได้

สามารถใช้เมาส์คลุม Column S และ Column T > กดปุ่มสีเขียวตามภาพด้านล่าง และลากลงจนถึงแถวสุดท้ายของข้อมูล > เพื่อคัดลอกสูตรลงทุกช่องข้อมูล

หาก Column S และ Column T ได้ผลลัพธ์ของสูตรเป็น “ตรงกัน” ทั้งหมด หมายถึงยอดสินค้ารายตัวทางฝั่งบัญชี และฝั่งสินค้าถูกต้องตรงกันทั้งหมด

3. วิธีแก้ไขเมื่อยอดไม่ตรงกันหลัง กระทบยอด/ตรวจสอบรายงานสินค้าคงเหลือ กับงบทดลอง

หากตรวจสอบแล้วพบว่าข้อมูลไม่ตรงกัน เกิดได้จากสาเหตุดังนี้

- ขั้นตอนการบันทึกสินค้ายกมา มีการบันทึกยอดยกมาที่เมนูสินค้า แต่ไม่ได้บันทึกบัญชี

- ขั้นตอนการบันทึกสินค้ายกมา มีการบันทึกยอดยกมาทางบัญชี แต่ไม่ได้บันทึกที่เมนูสินค้า

- บันทึกยอดยกมาสินค้า หรือยอดทางบัญชีผิดจากยอดคงเหลือจริง (บันทึกขาด/บันทึกเกิน)

วิธีแก้ไข มี 3 ขั้นตอน ดังนี้

3.1. นับสต๊อกสินค้าจริงที่มีอยู่ในกิจการ

ขั้นตอนแรกคือการตรวจนับจำนวนสินค้าคงคลังที่มีอยู่จริง ณ วันที่สิ้นงวด เพื่อใช้เป็นข้อมูลอ้างอิงที่ถูกต้องที่สุด

3.2. ปรับสต๊อกสินค้า(เมนูสินค้า) ให้สต๊อกตรงกับสินค้าที่มีอยู่ในกิจการ

3.2.1. กรณีสต๊อกจริงมีน้อยกว่าสต๊อกในระบบ ให้ทำการปรับสต๊อกสินค้าในระบบลดลง

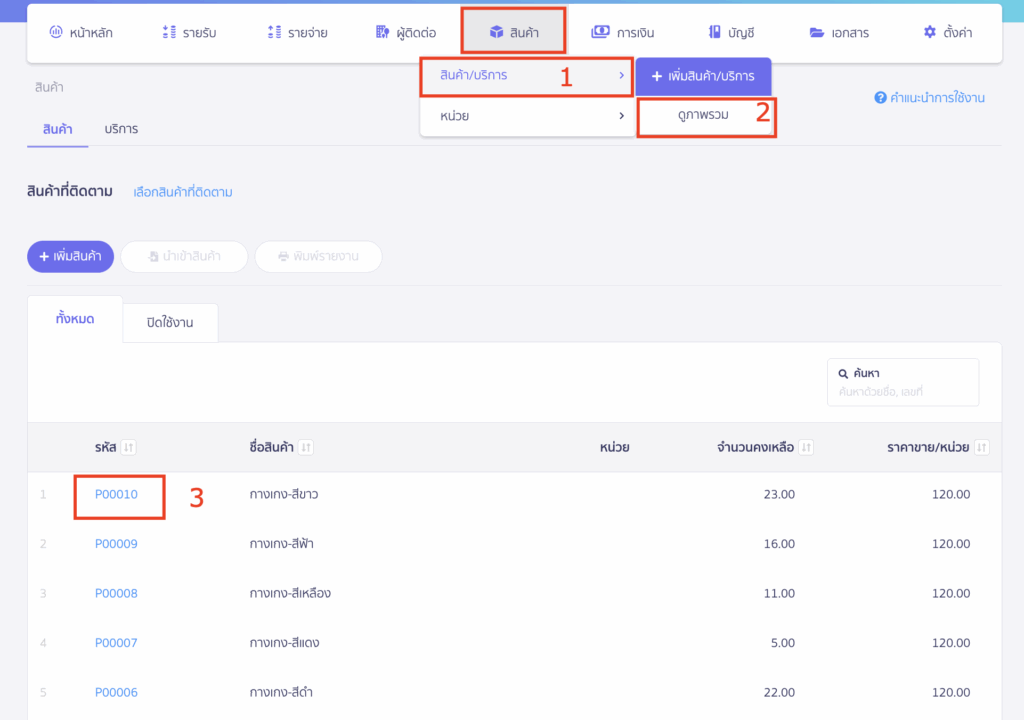

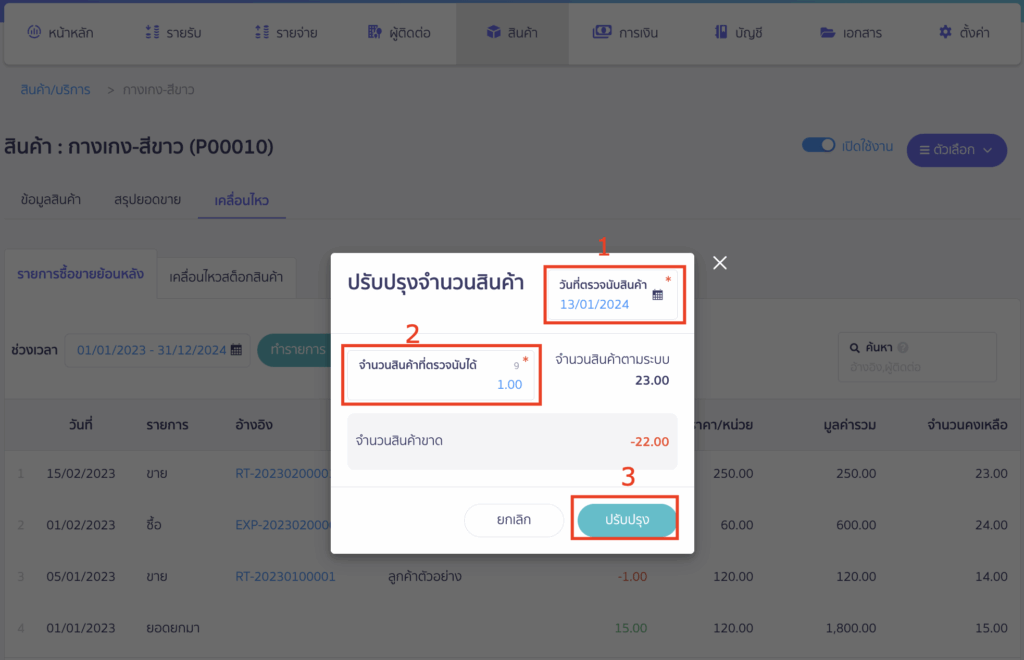

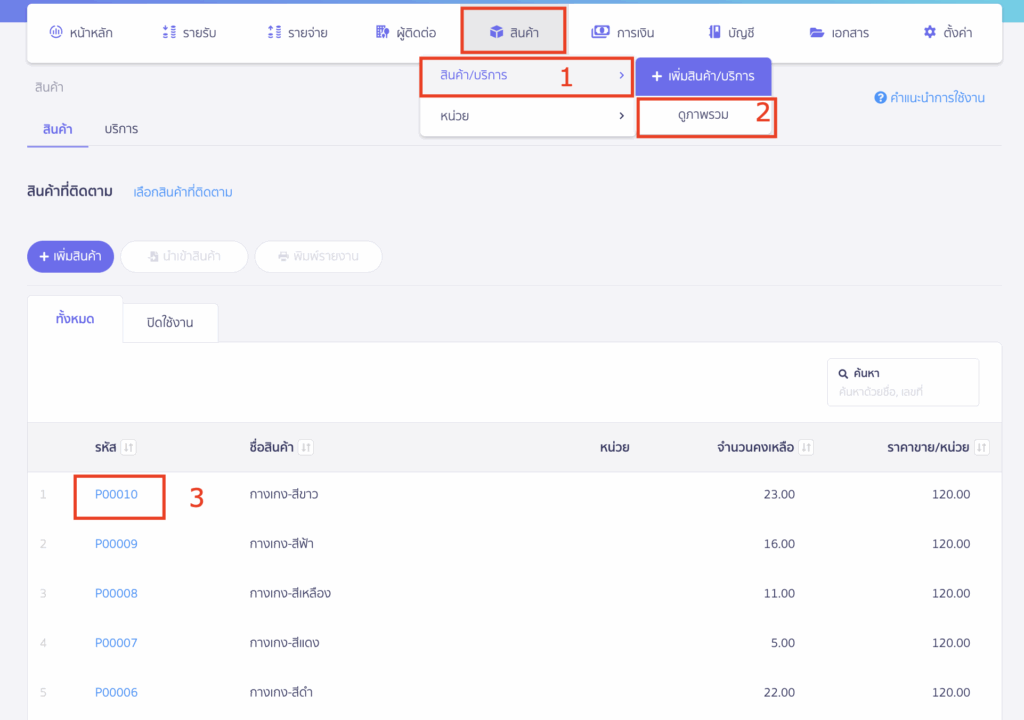

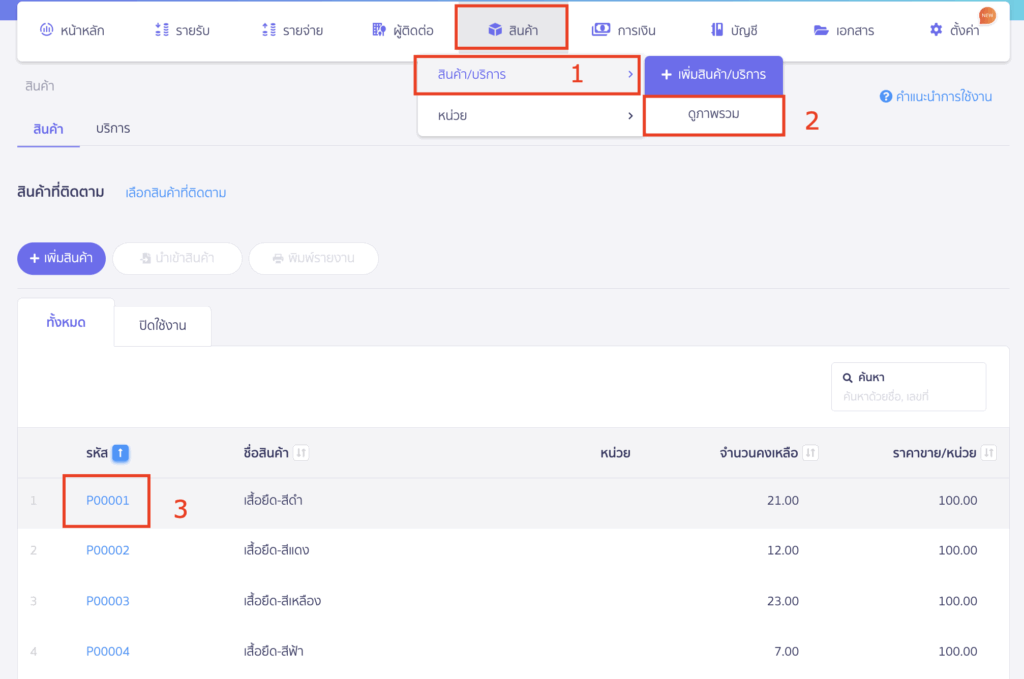

ไปที่เมนูสินค้า > สินค้า/บริการ > ดูภาพรวม > เลือกรหัสสินค้าที่ต้องการ

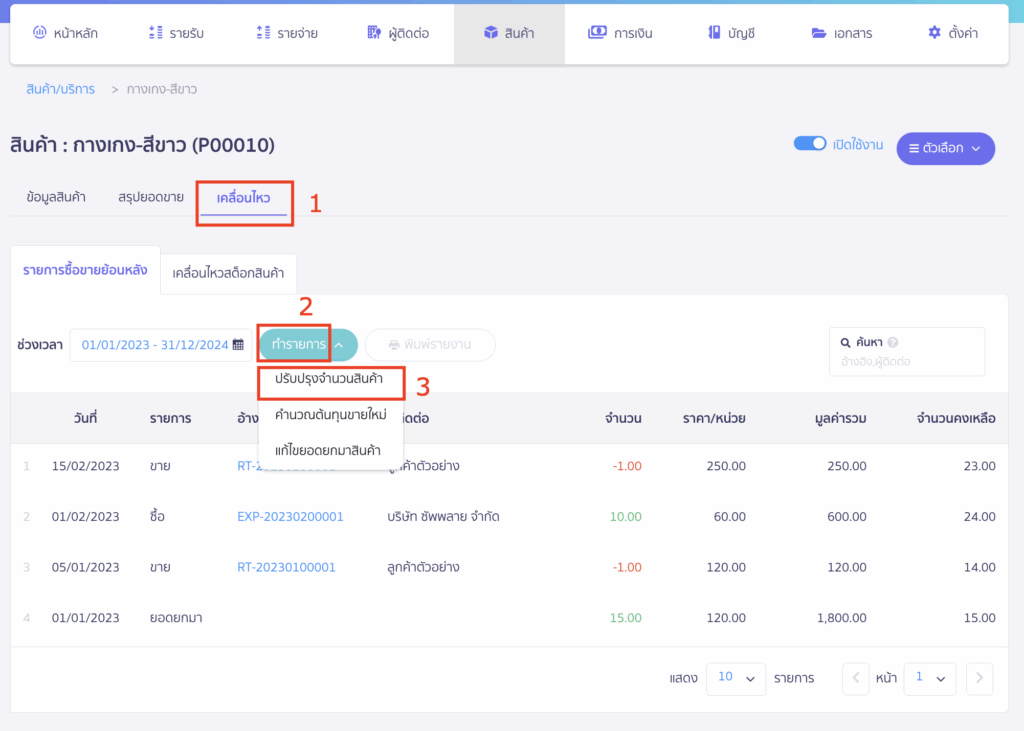

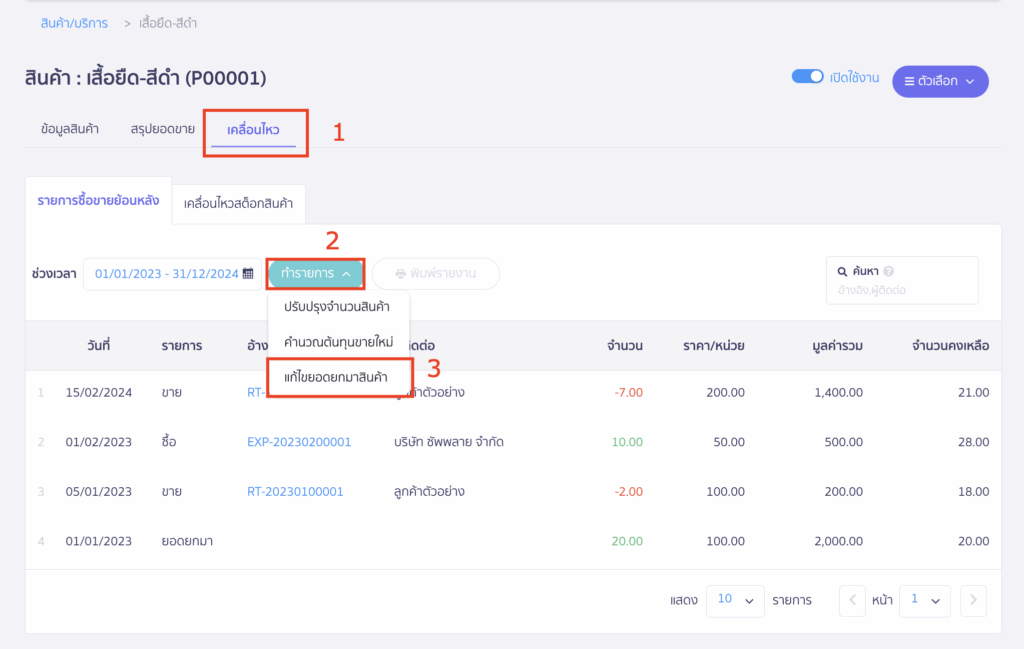

เข้าสู่หน้า “เคลื่อนไหว” > เลือกปุ่ม ทำรายการ > เลือกฟังก์ชัน “ปรับปรุงจำนวนสินค้า”

ระบบจะ Pop-up ช่องปรับปรุงจำนวนสินค้าให้ > ระบุวันที่ตรวจนับสินค้า > ใส่จำนวนสินค้าตามที่ตรวจนับได้จริง > กดปรับปรุง

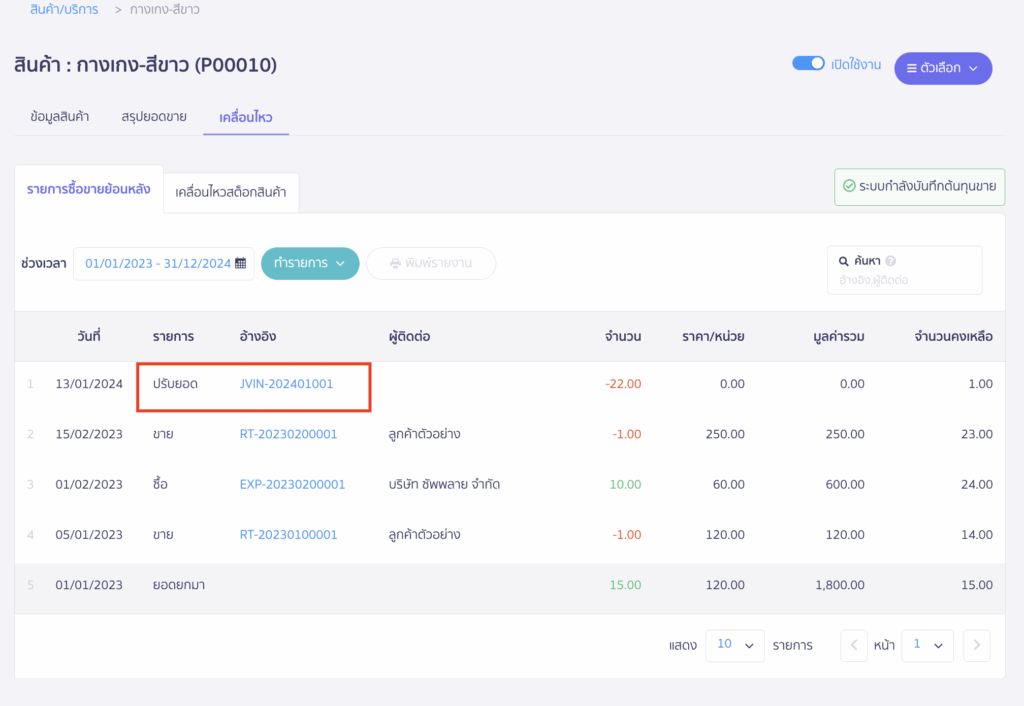

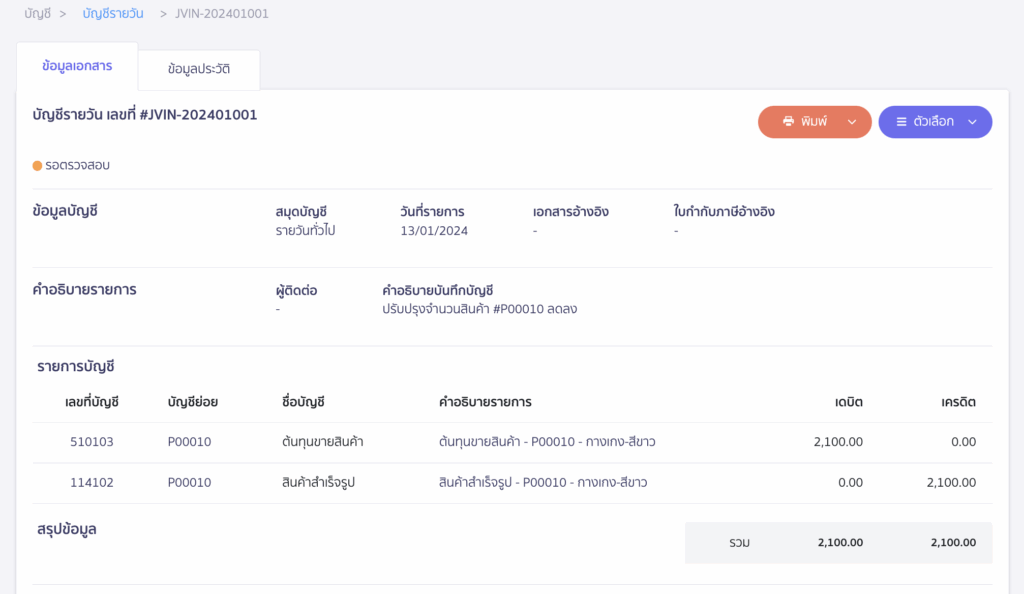

ระบบจะบันทึกบัญชี การปรับปรุงยอดสินค้าลดลงให้ โดยใช้สมุดบัญชี JVIN

ตัวอย่างการบันทึกบัญชี

3.2.2. กรณีสต๊อกจริงมีมากกว่าสต๊อกในระบบ ให้ทำการปรับสต๊อกสินค้าในระบบเพิ่มขึ้น

ให้ทำการตรวจสอบการบันทึกซื้อสินค้า ว่ามีการบันทึกซื้อในระบบครบถ้วนตามเอกสารจริงหรือไม่ โดยให้บันทึกซื้อเอกสารที่ตกหล่นเข้ามาในระบบตามคู่มือการบันทึกซื้อสินค้ามาเพื่อขาย

หากบันทึกซื้อสินค้าครบถ้วนแล้ว แต่สินค้าในระบบยังมีน้อยกว่าสต๊อกจริง ให้ตรวจสอบบันทึกยอดยกมาตั้งต้นของสินค้า และบันทึกยอดยกมาของสินค้าดังนี้

- แนะนำให้ทำการตรวจสอบงบทดลองตั้งต้นของกิจการก่อนว่าบันทึกยอดยกมาใน PEAK ตรงกับงบ ณ สิ้นงวดก่อนเริ่มใช้ PEAK หรือไม่ หากงบทดลองถูกต้อง สามารถใช้วิธีเพิ่มยอดยกมาสินค้าตามตัวอย่างนี้ได้ คู่มือพิมพ์รายงานงบทดลอง

ขั้นตอนการแก้ไขยอดยกมาสินค้า

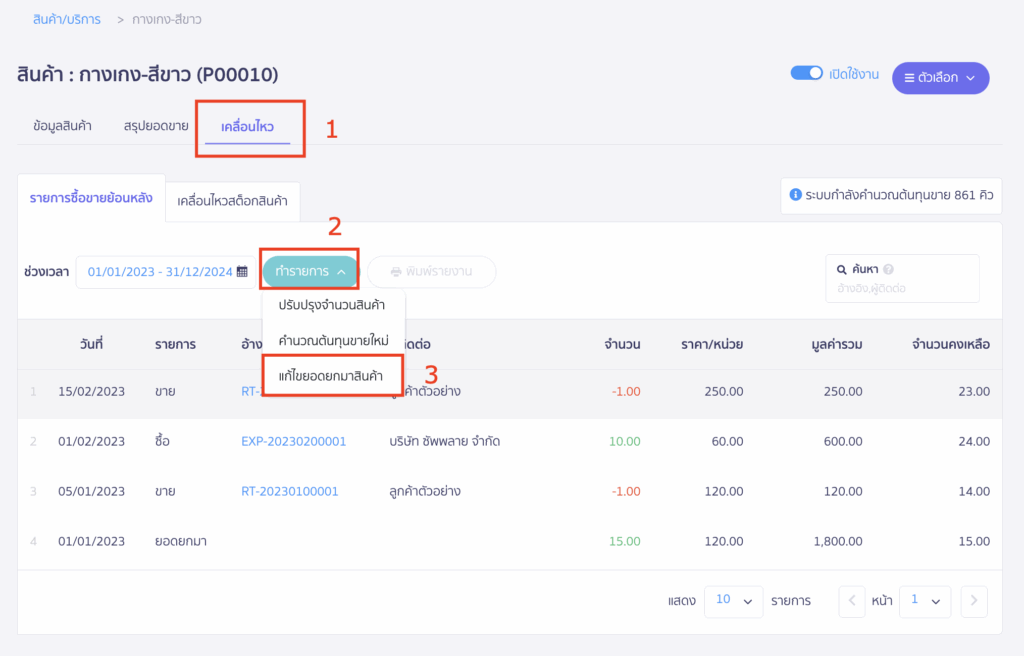

ไปที่เมนูสินค้า > สินค้า/บริการ > ดูภาพรวม > เลือกรหัสสินค้าที่ต้องการ

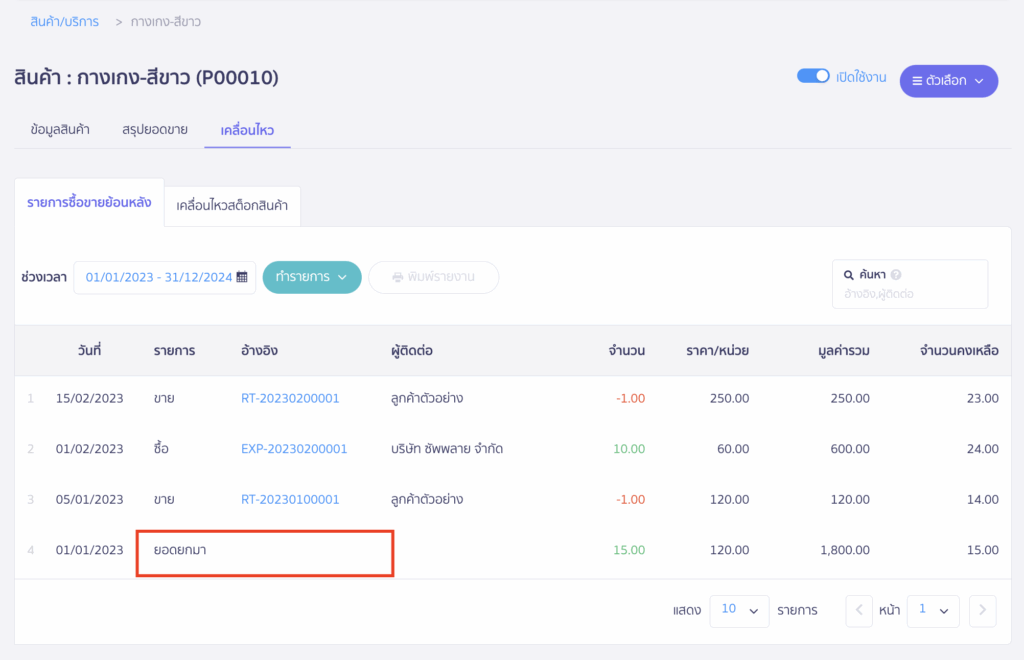

เข้าสู่หน้า “เคลื่อนไหว” > เลือกปุ่ม ทำรายการ > เลือกฟังก์ชัน “แก้ไขยอดยกมาสินค้า”

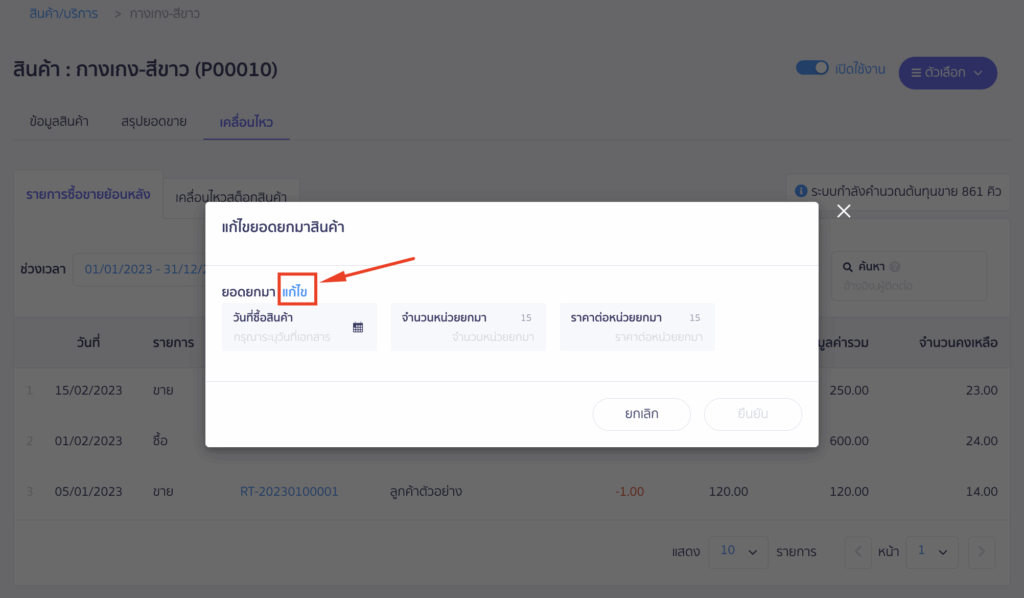

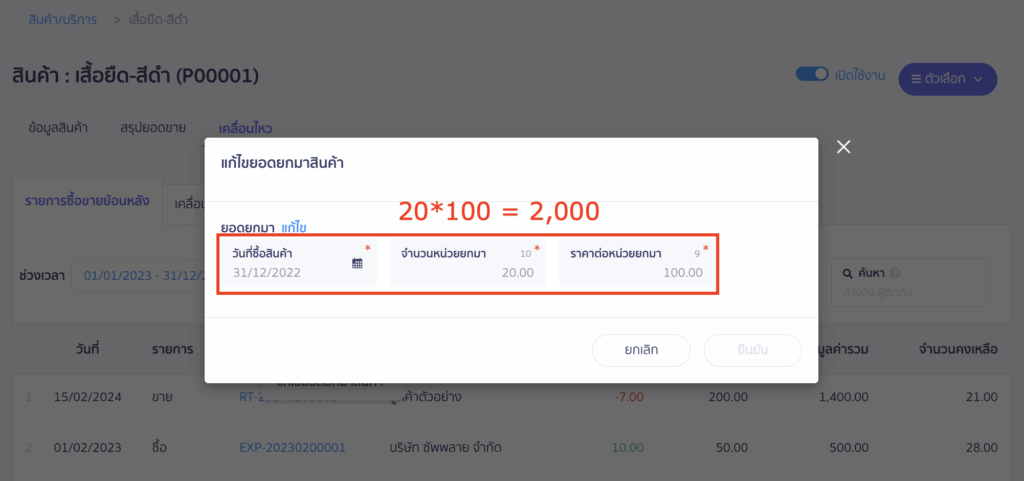

ระบบจะ Pop-up ช่องแก้ไขยอดยกมาสินค้า > หากไม่มีข้อมูลยอดยกมาตามภาพตัวอย่าง หมายถึงสินค้านี้ไม่เคยบันทึกยอดยกมา > กด”แก้ไข”

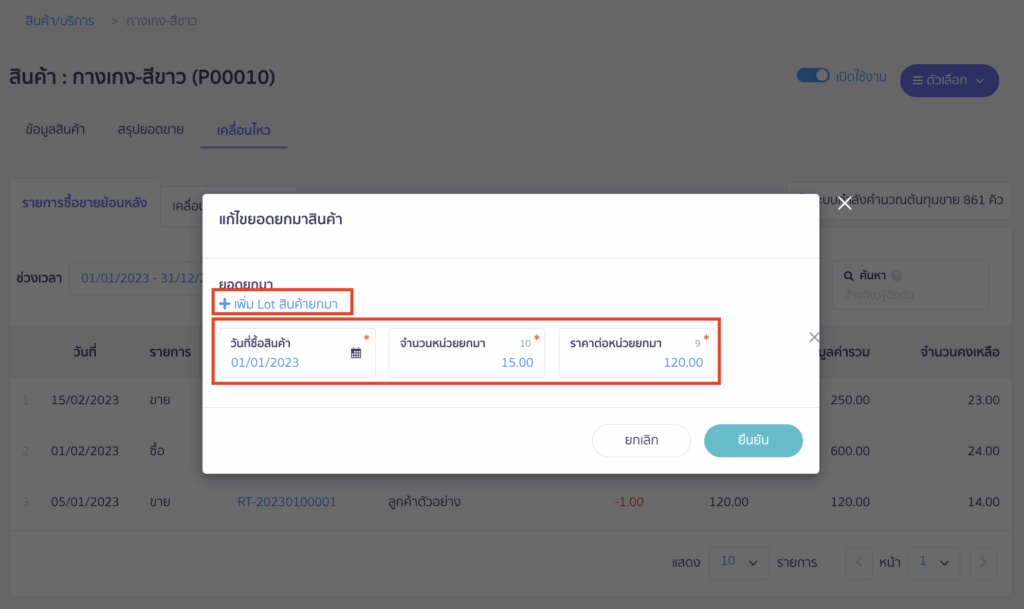

ใส่ข้อมูลสินค้ายกมา โดยวันที่ระบุวันเดียวกับวันที่บันทึกยอดยกมาทางบัญชีเข้ามาในระบบ > ใส่จำนวนสินค้า และราคาต่อหน่วย > หากสินค้ามีหลาย Lot สามารถกดเพิ่ม Lot ได้

การบันทึกยอดยกมาที่เมนูสินค้า จะไม่มีการบันทึกบัญชี

- กรณีที่งบทดลองของยอดยกมาบน PEAK ตรงกับงบ ณ สิ้นงวดก่อนเริ่มใช้ PEAK อยู่แล้ว แต่สินค้าน้อยกว่าสต๊อกจริง เป็นสาเหตุ : ขั้นตอนการบันทึกสินค้ายกมา มีการบันทึกยอดยกมาทางบัญชี แต่ไม่ได้บันทึกที่เมนูสินค้า

** ดังนั้นจึงแนะนำให้บันทึกยอดยกมาเข้ามาในเมนูสินค้า เพื่อเติมเต็มในส่วนที่บันทึกขาด

หลังจากทำการปรับสต๊อกสินค้าในระบบให้ตรงกับสต๊อกจริงเรียบร้อยแล้ว ให้ทำการพิมพ์รายงานสินค้าออกจากระบบ และทำการตรวจสอบตาม ขั้นตอนการตรวจสอบข้อมูลรายงานสินค้าคงเหลือกับงบทดลอง อีกครั้ง

- หากข้อมูลสินค้าและการบันทึกบัญชียังไม่ตรงกัน ให้ทำการปรับปรุงบัญชีตามขั้นตอนถัดไป

3.3. ปรับปรุงการบันทึกบัญชีของสินค้า ให้ตรงกันสต๊อกสินค้า(เมนูสินค้า)

เนื่องจากในขั้นตอนก่อนหน้า มีการปรับข้อมูลสินค้าให้ตรงกับสต๊อกจริงแล้ว จึงยึดข้อมูลฝั่งสินค้าเป็นข้อมูลที่ถูกต้อง > ดังนั้นจึงต้องปรับปรุงข้อมูลบัญชีให้ตรงกับข้อมูลสินค้า

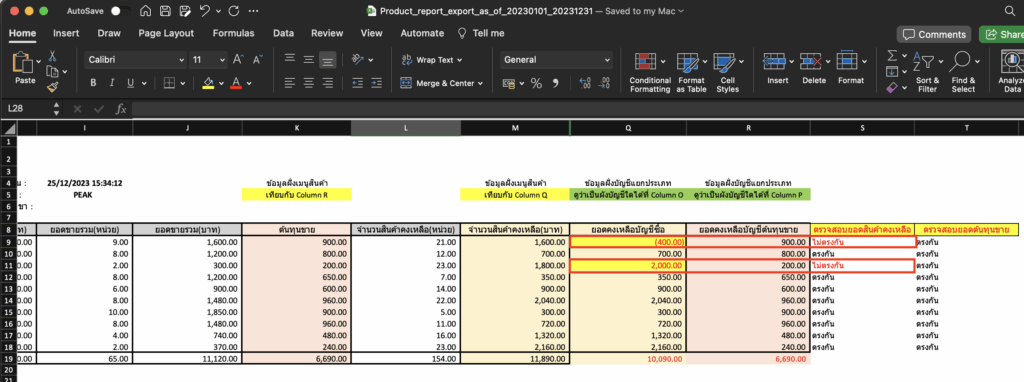

ตัวอย่างรายงานสินค้าคงเหลือ ที่ตรวจสอบพบว่ายอดฝั่งบัญชีไม่ตรงกับฝั่งสินค้า ดังนี้

- Excel Row 11 ยอดคงเหลือบัญชีซื้อเป็นบวก 2,000 มากกว่ากว่าฝั่งสินค้า

- Excel Row 9 ยอดคงเหลือบัญชีซื้อติดลบ 400 น้อยกว่าฝั่งสินค้า

วิธีปรับปรุงการบันทึกบัญชี

3.3.1. กรณียอดคงเหลือบัญชีซื้อติดลบ

ตัวอย่าง Excel Row 9 ยอดคงเหลือบัญชีซื้อติดลบ 400

ยอดคงเหลือบัญชีซื้อติดลบหมายถึง มียอดสินค้าในบัญชีสินค้าสำเร็จรูป อยู่ในฝั่งเครดิต มากกว่าเดบิต

- ซึ่งถือว่าเป็นกรณียอดบัญชีซื้ออยู่ผิดฝั่งบัญชี เพราะสินค้าคงเหลือของกิจการ หากมีสินค้าอยู่ในสต็อก ยอดคงเหลือทางบัญชี ควรอยู่ในฝั่งเดบิตเสมอ

ตามตัวอย่างนี้ หมายถึง มียอดคงเหลือบัญชี สินค้าสำเร็จรูป อยู่ในฝั่งเดบิต 400 บาท

วิธีคำนวณหายอดที่หายไป สามารถทำได้ดังนี้

- ปรับยอดติดลบเป็น 0 : Column Q(-400)+400 = 0 จะได้ยอดที่หายไปคือ 400

- นำยอดที่หายไปบวกกับจำนวนสินค้าคงเหลือ : 400 + Column M 1,600 = 2,000 จะได้ผลลัพธ์ ยอดเดบิตที่หายไป = 2,000

ยอดยอดคงเหลือบัญชีซื้อติดลบ มักจะเป็นสาเหตุ : ขั้นตอนการบันทึกสินค้ายกมา มีการบันทึกยอดยกมาที่เมนูสินค้า แต่ไม่ได้บันทึกบัญชี สาเหตุนี้งบทดลองตั้งต้นมักจะบันทึกไม่ถูกต้องด้วย

- แนะนำให้ทำการตรวจสอบงบทดลองตั้งต้นของกิจการก่อนว่าบันทึกยอดยกมาใน PEAK ตรงกับงบ ณ สิ้นงวดก่อนเริ่มใช้ PEAK หรือไม่ : หากงบทดลองไม่ถูกต้อง แนะนำให้ปรับปรุงบัญชีตามตัวอย่างนี้

วิธีการปรับปรุงบัญชี ยอดคงเหลือบัญชีซื้อติดลบ

ตรวจสอบยอดยกมาของรหัสสินค้านี้ จากเมนูสินค้า

เข้าที่เมนูสินค้า > สินค้า/บริการ > ดูภาพรวม > เลือกรหัสสินค้าที่ต้องการ

เข้าสู่หน้า “เคลื่อนไหว” > เลือกปุ่ม ทำรายการ > เลือกฟังก์ชัน “แก้ไขยอดยกมาสินค้า”

ระบบจะแสดงช่อง”แก้ไขยอดยกมาสินค้า” > นำจำนวน คูณ ราคาต่อหน่วย เพื่อให้ทราบมูลค่าของสินค้ายกมา (สังเกตุได้ว่า ยอดยกมาที่คำนวณได้จะเท่ากับยอดเดบิตที่หายไป)

บันทึกบัญชีปรับปรุงที่สมุดบัญชีรายวัน

เข้าเมนูบัญชี > บัญชีรายวัน > กด “+ สร้างสมุดบัญชีรายวัน”

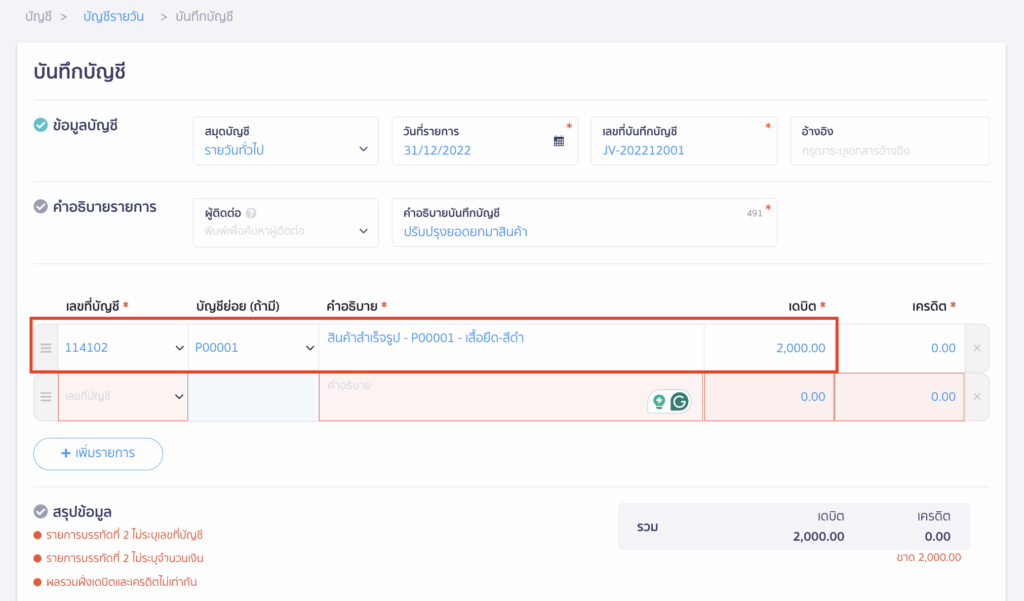

บันทึกบัญชีปรับปรุง เดบิต “114102 – สินค้าสำเร็จรูป” ด้วยมูลค่าของยอดยกมาสินค้า > เลือกบัญชีย่อยเป็นรหัสสินค้าที่ต้องการบันทึก > ฝั่งเครติด ให้ระบุเป็นคู่ขาบัญชีตามงบทดลอง

3.3.2. กรณียอดคงเหลือบัญชีซื้อมากกว่ารายงานสินค้า

ตัวอย่าง Excel Row 11 : ยอดคงเหลือบัญชีซื้อเป็นบวก 2,000 มากกว่ากว่าฝั่งสินค้า

วิธีคำนวณหายอดที่ส่วนเกิน สามารถทำได้ดังนี้

นำยอดคงเหลือบัญชีซื้อ Column Q – จำนวนสินค้าคงเหลือ(บาท)Column M

ได้ข้อมูลดังนี้ 2,000 – 1,800 = 200มียอดคงเหลือบัญชีซื้อมากกว่าจำนวนสินค้าคงเหลือ(บาท) = 200

กรณีนี้ มักเป็นสาเหตุ : บันทึกยอดยกมาสินค้า หรือยอดทางบัญชีผิดจากยอดคงเหลือจริง (บันทึกขาด/บันทึกเกิน) สาเหตุนี้งบทดลองตั้งต้นมักจะบันทึกไม่ถูกต้องด้วย

- แนะนำให้ทำการตรวจสอบงบทดลองตั้งต้นของกิจการก่อนว่าบันทึกยอดยกมาใน PEAK ตรงกับงบ ณ สิ้นงวดก่อนเริ่มใช้ PEAK หรือไม่ : หากงบทดลองไม่ถูกต้อง แนะนำให้ปรับปรุงบัญชีตามตัวอย่างนี้

บันทึกบัญชีปรับปรุงที่สมุดบัญชีรายวัน

เข้าเมนูบัญชี > บัญชีรายวัน > กด “+ สร้างสมุดบัญชีรายวัน”

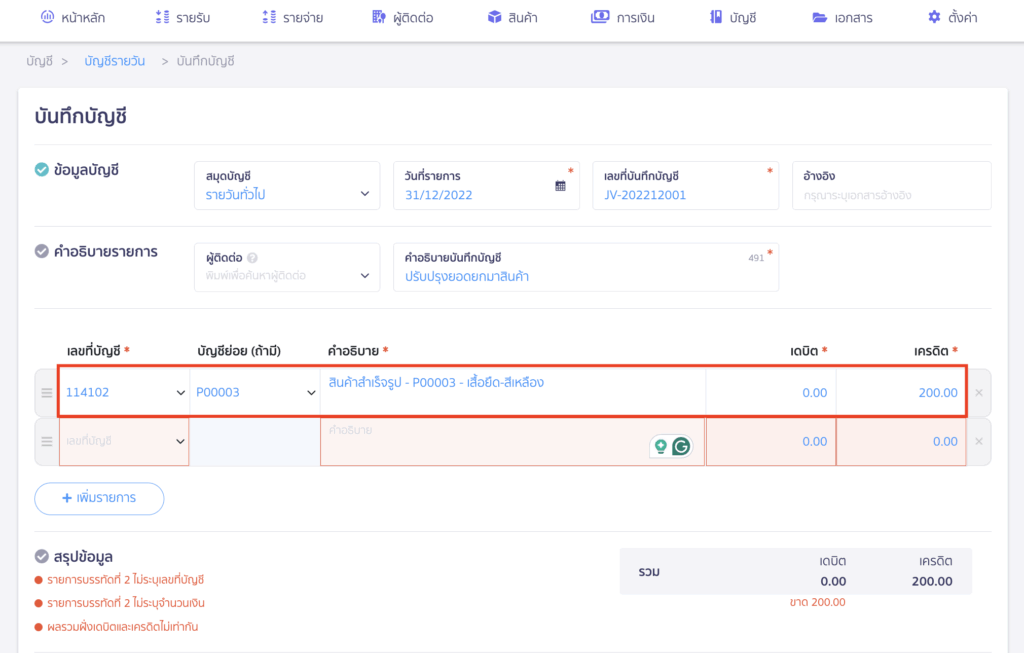

บันทึกบัญชีปรับปรุง เครดิต “114102 – สินค้าสำเร็จรูป” ด้วยมูลค่าส่วนเกินที่คำนวณได้ > เลือกบัญชีย่อยเป็นรหัสสินค้าที่ต้องการบันทึก > ฝั่งเดบิต ให้ระบุเป็นคู่ขาบัญชีตามงบทดลอง

– จบขั้นตอนการกระทบยอด/ตรวจสอบรายงานสินค้าคงเหลือ กับงบทดลอง –