ตรวจสอบผังบัญชีรายได้ใบแจ้งหนี้/ใบเสร็จรับเงิน/งบทดลองไม่เท่ากัน

การกระทบยอดบัญชีเป็นหัวใจสำคัญของการปิดงบที่ถูกต้อง แต่ปัญหาที่พบบ่อยคือยอดรายได้ในรายงานต่างๆ ไม่ตรงกัน หากคุณกำลังหาวิธี ตรวจสอบผังบัญชีรายได้ใบแจ้งหนี้/ใบเสร็จรับเงิน/งบทดลองไม่เท่ากัน บทความนี้คือคำตอบ เราจะแนะนำกระบวนการตรวจสอบอย่างละเอียดทีละขั้นตอน ตั้งแต่การเตรียมรายงานที่จำเป็น ไปจนถึงการใช้สูตรใน Excel เพื่อค้นหาสาเหตุของผลต่าง ทำให้คุณสามารถระบุและแก้ไขข้อผิดพลาดได้อย่างแม่นยำ

1. สาเหตุที่ยอดรายได้ในรายงานและงบทดลองไม่ตรงกัน

โดยทั่วไป ผลต่างระหว่างมูลค่าในใบแจ้งหนี้/ใบเสร็จรับเงิน กับยอดในงบทดลองของผังบัญชีรายได้ มักเกิดจากสาเหตุต่อไปนี้

- มีการบันทึกบัญชีรายได้ที่สมุดรายวันโดยตรง โดยไม่ได้อ้างอิงเอกสารขาย

- มีการเข้าไปแก้ไขข้อมูลตัวเลขในสมุดรายวัน (Journal) ที่ระบบสร้างให้อัตโนมัติ แต่ไม่ได้แก้ไขที่หน้าเอกสารต้นทาง

- มีการใช้ผังบัญชีอื่นที่ไม่ใช่หมวดรายได้ในการบันทึกบัญชีบนเอกสารใบแจ้งหนี้หรือใบเสร็จรับเงิน

2. การเตรียมข้อมูลสำหรับ ตรวจสอบผังบัญชีรายได้ใบแจ้งหนี้/ใบเสร็จรับเงิน/งบทดลองไม่เท่ากัน

ก่อนเริ่มต้นกระบวนการตรวจสอบ ให้คุณพิมพ์รายงานที่จำเป็นทั้งหมดออกมาเป็นไฟล์ Excel เตรียมไว้ ดังนี้

- การพิมพ์รายงานใบแจ้งหนี้

- การพิมพ์รายงานใบเสร็จรับเงิน

- การพิมพ์รายงานบัญชีแยกประเภท (สำหรับผังบัญชีรายได้ที่ต้องการตรวจสอบ เช่น 410101)

- การพิมพ์งบทดลอง

3. กระบวนการกระทบยอดด้วย Excel เพื่อ ตรวจสอบผังบัญชีรายได้ใบแจ้งหนี้/ใบเสร็จรับเงิน/งบทดลองไม่เท่ากัน

ในตัวอย่างนี้ เราจะตรวจสอบ รายได้จากการขายสินค้า (410101) ระหว่างรายงานใบแจ้งหนี้และบัญชีแยกประเภท

3.1. ตรวจสอบความถูกต้องเบื้องต้นระหว่าง งบทดลอง vs บัญชีแยกประเภท (GL)

ขั้นตอนแรก ให้นำยอดรวมของผังบัญชีรายได้ (เช่น 410101) จากงบทดลอง มาเปรียบเทียบกับยอดรวมในรายงานบัญชีแยกประเภทของผังบัญชีเดียวกัน เพื่อให้แน่ใจว่าทั้งสองรายงานแสดงยอดตรงกัน ณ ช่วงเวลาเดียวกัน หากถูกต้องแล้วจึงดำเนินการในขั้นต่อไป

3.2. คำนวณยอดรวมรายได้จากรายงานใบแจ้งหนี้

เปิดไฟล์รายงานใบแจ้งหนี้ แล้วใช้เครื่องมือ Filter และ AutoSum ใน Excel เพื่อหายอดรวมของผังบัญชี 410101 ขั้นตอนมีดังนี้

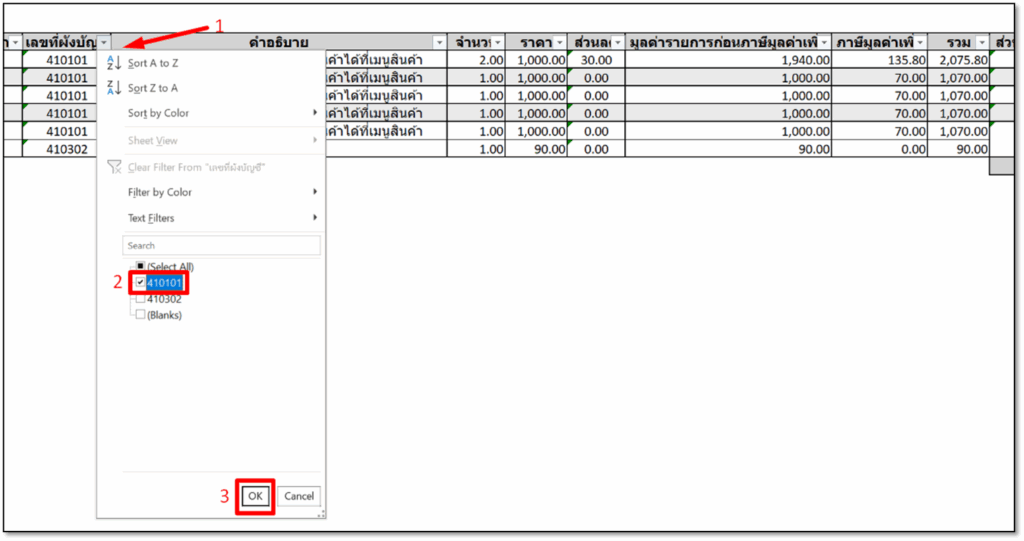

3.2.1. Filter ข้อมูล

คลิกที่ตารางข้อมูล ไปที่เมนู Home > Sort & Filter > Filter จากนั้นที่คอลัมน์ผังบัญชี ให้กรองเลือกเฉพาะ 410101 > คลิกปุ่ม “OK”

3.2.2. AutoSum ยอดรวม

คลิกที่เซลล์ว่างใต้คอลัมน์ มูลค่ารายการก่อนภาษีมูลค่าเพิ่ม (คอลัมน์ R) แล้วใช้ฟังก์ชัน AutoSum เพื่อคำนวณยอดรวมของรายการที่กรองไว้

3.3. เปรียบเทียบยอดรวมระหว่าง บัญชีแยกประเภท vs รายงานใบแจ้งหนี้

นำยอดรวมจากรายงานบัญชีแยกประเภท (จากข้อ 3.1.) มาเปรียบเทียบกับยอดรวมจากรายงานใบแจ้งหนี้ (จากข้อ 3.2.)

ในตัวอย่างนี้จะเห็นว่ายอดในบัญชีแยกประเภทมีมูลค่าสูงกว่าในรายงานใบแจ้งหนี้ แสดงว่ามีผลต่างเกิดขึ้น

3.4. ใช้ VLOOKUP เพื่อจับคู่เอกสารและค้นหาส่วนต่าง

เพื่อหาว่ารายการใดคือส่วนต่าง ให้ใช้สูตร VLOOKUP ในไฟล์บัญชีแยกประเภทเพื่อจับคู่เลขที่เอกสารกับไฟล์รายงานใบแจ้งหนี้ ขั้นตอนมีดังนี้

3.4.1. ในไฟล์บัญชีแยกประเภท สร้างคอลัมน์ใหม่แล้วใส่สูตร

ใส่สูตร =VLOOKUP(G2, [ช่วงข้อมูลเลขที่เอกสารในไฟล์ใบแจ้งหนี้], 1, 0)

3.4.2. ลากสูตรลงมาจนสุดข้อมูล

ทำการลากสูตรลงมาจนสุดข้อมูล รายการใดที่แสดงค่า #N/A หมายถึงไม่มีเลขที่เอกสารนั้นในรายงานใบแจ้งหนี้ ซึ่งเป็นสาเหตุของผลต่าง

3.5. ตรวจสอบผังบัญชีรายได้ใบแจ้งหนี้/ใบเสร็จรับเงิน/งบทดลองไม่เท่ากัน ขั้นตอนวิเคราะห์สาเหตุของผลต่าง

ในไฟล์บัญชีแยกประเภท ให้ใช้ Filter กรองข้อมูลในคอลัมน์ VLOOKUP ให้แสดงเฉพาะรายการที่เป็น #N/A และ (Blanks) ซึ่งเป็นรายการที่ไม่มีอยู่ในรายงานใบแจ้งหนี้

เมื่อตรวจสอบดูที่มาของเอกสาร (คอลัมน์ “ประเภท”) จะพบว่าผลต่างเกิดจากการที่ผังบัญชีรายได้ 410101 ถูกนำไปใช้บันทึกในเอกสารประเภทอื่น เช่น ใบเสร็จรับเงิน, ใบลดหนี้, หรือบันทึกในสมุดรายวันโดยตรง ซึ่งไม่ใช่การบันทึกผ่านใบแจ้งหนี้ ทำให้ยอดรวมของทั้งสองรายงานไม่ตรงกัน

– จบขั้นตอนการตรวจสอบผังบัญชีรายได้ใบแจ้งหนี้/ใบเสร็จรับเงิน/งบทดลองไม่เท่ากัน –