คำถามที่พบบ่อย (FAQs)

ภงด 3 เป็นแบบยื่นในกรณีที่มีการหัก ณ ที่จ่ายโดยผู้รับเงินเป็นบุคคลธรรมดาที่เป็นเงินได้แบบ 40(5) และ ภงด 53 เป็นแบบยื่นกรณีที่หัก ณ ที่จ่ายโดยผู้รับเงินเป็นนิติบุคคล

ต้องยื่นภายในวันที่ 7 ของเดือนถัดไป

ภาษีหัก ณ ที่จ่าย หนึ่งในประเภทภาษีที่ผู้ประกอบการน่าจะรู้จักกันดี และในการยื่นแบบภาษีหัก ณ ที่จ่ายสำหรับกิจการ ก็จะมีเอกสารมากมายเกี่ยวข้อง ซึ่ง ภงด 3 คือหนึ่งในเอกสารที่ต้องใช้ โดยการยื่นแบบ ภงด 3 ก็มาพร้อมกับการเตรียมตัวและข้อควรรู้เพื่อให้สามารถยื่นได้ถูกต้องครบถ้วน ไม่เกิดข้อผิดพลาดในภายหลัง และในบทความนี้เราก็ได้รวบรวมความรู้เกี่ยวกับแบบภาษีประเภทนี้มาให้ผู้ประกอบการทุกท่านรู้จักกันให้มากยิ่งขึ้น

ภงด 3 คือ แบบยื่นภาษี หัก ณ ที่จ่ายของกิจการ โดยเป็นการยื่นรายการหัก ณ ที่จ่ายของธุรกรรมที่ได้หักออกจากค่าใช้จ่ายหรือค่าจ้าง ที่ผู้รับเงินเป็นบุคคลธรรมดาสำหรับมาทำงานของกิจการ ในกรณีที่ผู้ประกอบการจ้างนิติบุคคลด้วยกันเองจะเป็นการยื่นแบบ ภงด 53 แทน

โดยผู้ประกอบการต้องทำการหักค่าใช้จ่ายส่วนหนึ่งตามอัตราที่กรมสรรพากรกำหนดออกจากค่าจ้างที่ตกลงกันไว้ และทำการนำส่งให้ทางกรมสรรพากร ทั้งนี้หากเดือนไหนไม่มีการหัก ณ ที่จ่ายที่ผู้รับเงินเป็นบุคคลธรรมดา ก็ไม่จำเป็นต้องยื่นแบบ ภงด 3 ให้กรมสรรพากร

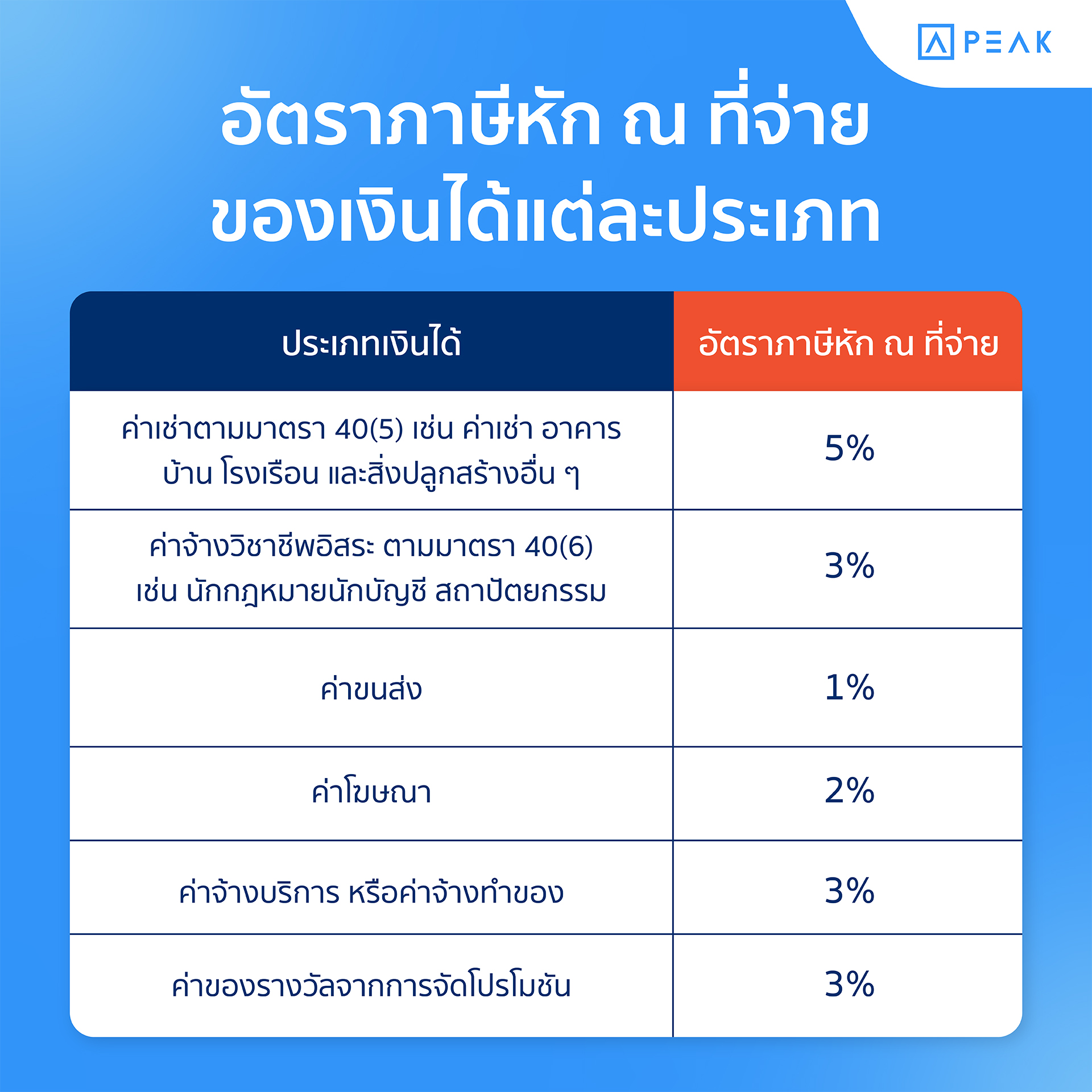

ภาษีหัก ณ ที่จ่ายตาม ภงด 3 มีหลายรูปแบบ และอัตราการหักที่แตกต่างกัน มีการกำหนดอัตราในแต่ละประเภทโดยกรมสรรพากร โดยสามารถดูรายละเอียดได้ตามตารางด้านล่างนี้

สามารถอ่านรายละเอียดของอัตราภาษีหัก ณ ที่จ่ายได้ที่คู่มือการหักภาษี ณ ที่จ่ายจัดทำโดยกรมสรรพากร

สำหรับวิธีการคำนวณอัตราภาษีหัก ณ ที่จ่ายจากการจ่ายให้บุคคลธรรมดา ที่ต้องยื่นแบบ ภงด 3 ประกอบด้วย สามารถคำนวณด้วยการนำค่าจ้างหรือค่าใช้จ่ายมาคูณกับอัตราภาษีหัก ณ ที่จ่ายตามประเภทเงินได้ที่เราจ่ายให้ผู้รับเงิน

ตัวอย่าง

บริษัท A จ่ายค่าเช่าร้านขายของให้นางสาว B ซึ่งเป็นบุคคลธรรมดา โดยมีค่าเช่า 10,000 บาท ทางบริษัทนายเอ ต้องหัก ณ ที่จ่าย 5% โดยบริษัท A จะทำการออกภาษีให้นางสาว B แบบออกให้เพียงครั้งเดียว ซึ่งสามารถคำนวณได้ดังนี้

(จำนวนเงินได้ที่จ่าย + ภาษีหัก ณ ที่จ่ายที่ออกให้ครั้งเดียว) x อัตราภาษีหัก ณ ที่จ่าย

โดย ภาษีหัก ณ ที่จ่ายออกให้ครั้งเดียวคือการนำ จำนวนเงินที่จ่าย x อัตราภาษีหัก ณ ที่จ่าย เมื่อคำนวณออกมาแล้วสามารถ แทนสูตรจากตัวอย่างได้ดังนี้

(10,000 + 500) x 5% = 525 บาท

จากตัวอย่าง หนังสือรับรองหักภาษี ณ ที่จ่าย ของนาง B จะมีจำนวนเงินได้ 10,500 บาท และมีภาษีหัก ณ ที่จ่าย 525 บาท เมื่อนำมาคำนวณ นาง B จะได้รับเงินทั้งหมด 10,500 – 525 = 9,975 บาท

ซึ่งนอกจากการคำนวณรูปแบบนี้ จะมีการคำนวณแบบที่ผู้จ่ายเงินออกภาษีหัก ณ ที่จ่ายให้แทนทั้งหมด สามารถศึกษาขั้นตอน และรูปแบบการคำนวณภาษีหัก ณ ที่จ่ายได้เพิ่มเติมที่บทความนี้

ในการยื่นแบบ ภงด 3 ผู้ที่จำเป็นต้องยื่นแบบภาษีประเภทนี้คือกิจการที่ได้ทำการจดทะเบียนเป็นนิติบุคคลแล้ว และเป็นกิจการที่ได้มีการว่าจ้างบุคคลธรรมดาให้ทำงาน เช่น ไปจนถึงค่าเช่า ก็จำเป็นต้องมีการหักภาษีหัก ณ ที่จ่ายเช่นเดียวกัน ทั้งนี้ในแต่ละรูปแบบจะมีอัตราที่แตกต่างกันออกไปขึ้นอยู่กับการกำหนดของทางกรมสรรพากร

การยื่น ภงด 3 จำเป็นต้องยื่นทุกเดือนที่มีการหัก ณ ที่จ่าย ที่ผู้รับเงินเป็นบุคคลธรรมดา โดยปกติทางกรมสรรพากรมีกำหนดการให้ยื่นภายในวันที่ 7 ทั้งนี้หากวันที่ 7 ตรงกับวันหยุดทางกรมสรรพากรจะทำการเลื่อนวันออกไปเป็นวันทำการที่ใกล้ที่สุด เพื่อความสะดวกของผู้ประกอบการในการวางแผนเพื่อจัดเตรียมเอกสาร ทางกรมสรรพากรได้มีการทำปฏิทินภาษีอากรเพื่ออำนวยความสะดวกให้ผู้ประกอบการเพื่อให้สามารถยื่นแบบ ภงด 3 และแบบภาษีหัก ณ ที่จ่ายอื่น ๆ ได้ตรงเวลาตามที่กำหนด

บทลงโทษในกรณีที่ผู้ประกอบการลืมยื่น ภงด 3 คือ มีการปรับเงินเพิ่มจากภาษีที่ต้องยื่นในแต่ละเดือนอีกร้อยละ 1.5 และหากมีเจตนาไม่ยื่นแบบภาษีจะมีบทลงโทษจำคุกไม่เกิน 6 เดือนปรับไม่เกิน 5,000 บาทหรือทั้งจำทั้งปรับ

เพราะฉะนั้นผู้ประกอบการควรเตรียมตัวในการยื่นเอกสารเหล่านี้ให้ดีในทุกเดือน เพื่อไม่ให้เกิดข้อผิดพลาดในการยื่นจนต้องเสียค่าปรับโดยไม่จำเป็น อาจเริ่มต้นจากการจัดเตรียมเอกสารไว้ล่วงหน้า หรือจัดทำบัญชีขององค์กรให้เป็นระบบ ทำให้การเรียกดูเอกสาร หรือจัดเตรียมเอกสารต่าง ๆ กลายเป็นเรื่องง่ายและรวดเร็วมากยิ่งขึ้น

ปัจจุบันผู้ประกอบการสามารถยื่น ภงด 3 ได้ที่เว็บไซต์ของกรมสรรพากรผ่านระบบ E-Filling หรือสามารถเดินทางไปยื่นที่สำนักงานสรรพากรของเขตพื้นที่ที่บริษัทตั้งอยู่ได้ด้วยตัวเอง ทั้งนี้เพื่อความสะดวกรวดเร็ว ลดระยะเวลาการเดินทางและต่อคิว แนะนำให้ทำการยื่นผ่านระบบออนไลน์ โดยสามารถศึกษาคู่มือสำหรับการยื่นแบบ ภงด 3 ได้ที่นี่ ซึ่งหากยื่นผ่านช่องทางออนไลน์ ทางกรมสรรพากรขยายวันยื่นแบบเป็นภายในวันที่ 15 นับตั้งแต่วันสิ้นเดือนของเดือนที่จ่ายเงินได้พึงประเมิน

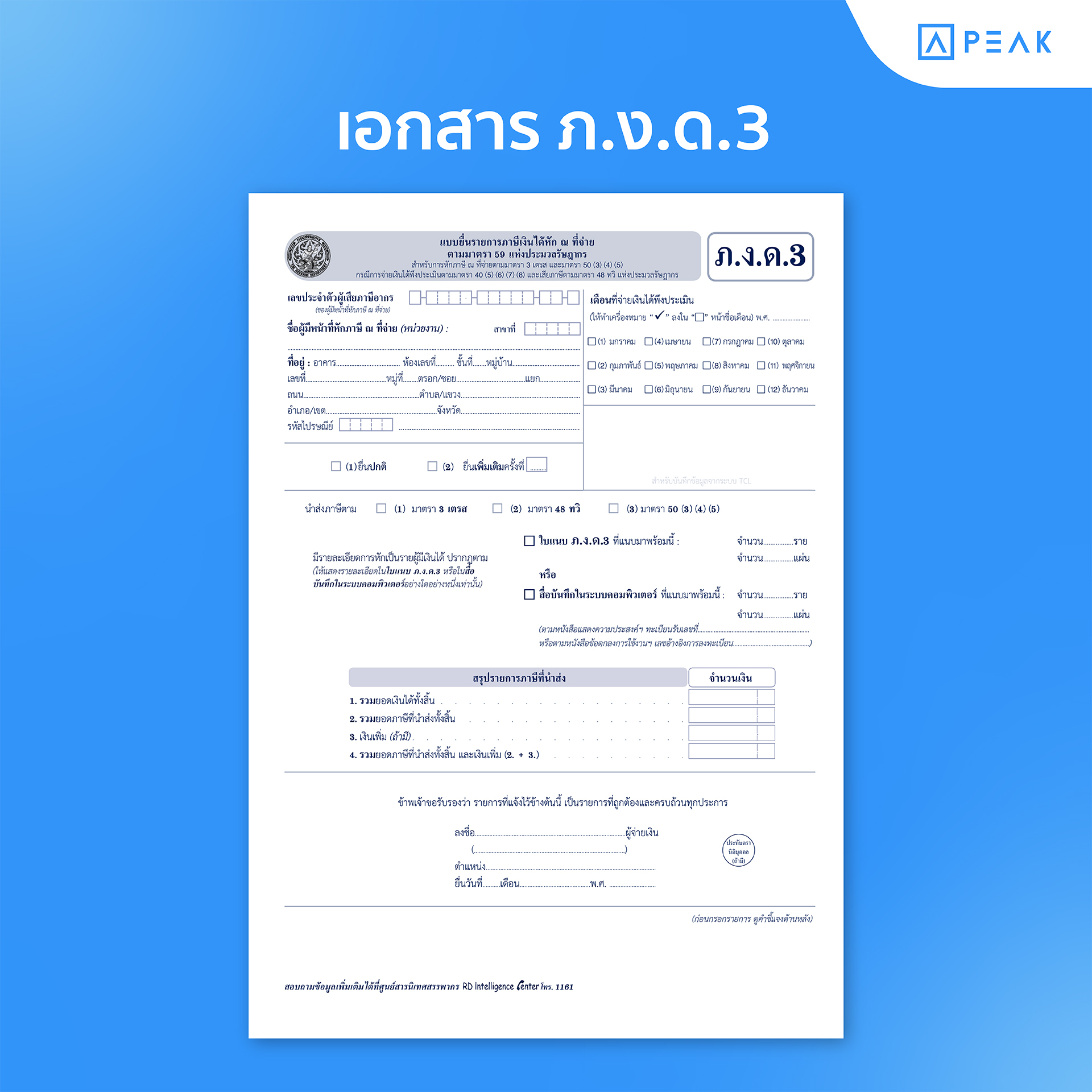

ในแบบของเอกสาร ภงด 3 ผู้ประกอบการจะต้องกรอกเอกสาร ภงด 3 ให้ครบถ้วน ซึ่งในเอกสารนอกจากข้อมูลทั่วไปที่ต้องกรอกแล้ว จะมีอยู่บรรทัดหนึ่งที่ผู้ประกอบการต้องเลือกว่าภาษีที่ยื่นนี้ เป็นการหักภาษีหัก ณ ที่จ่ายประเภทไหน หากดูในเอกสารจะมีทั้งหมด 3 ส่วนด้วยกัน ซึ่งแต่ละส่วนมีความหมายดังนี้

มาตรา 3 เตรส หมายถึง เงินได้ประเภทค่าเช่า วิชาชีพอิสระ รับเหมา ธุรกิจ การเกษตร หรือการขนส่ง ซึ่งเป็นเงินได้ตามมาตรา 40(5) – 40(8) โดยแต่ละมาตรามีรายละเอียดดังนี้

มาตรา 40(5)

มาตรา 40(6)

มาตรา 40(7)

มาตรา 40(8)

หากเรามีการหัก ณ ที่จ่ายจากการเช่า หรือซื้อที่เข้าข่ายตามมาตรทั้ง 4 มาตรานี้ก็สามารถเลือกช่อง มาตรา 3 เตรส ได้เลย

อีกหนึ่งประเภทเงินได้ที่สามารถเลือกใน ภงด 3 คือ มาตรา 48 ทวิ เป็นการจ่ายเงินให้กับองค์การรัฐ ที่มีการเสียภาษีแทนผู้ขาย โดยจะเป็นการรวมทั้งการเสียแบบออกให้ครั้งเดียวหรือเสียตลอดไป

จะเป็นการหัก ณ ที่จ่ายของเงินได้ประเภทที่อยู่ในมาตรา 50(3) – 50(5) ที่ซึ่งมีรายละเอียดดังต่อไปนี้

มาตรา 50(3)

มาตรา 50(4)

มาตรา 50(5)

จากทั้ง 3 รูปแบบจะเห็นได้ว่า ในการดำเนินธุรกิจส่วนใหญ่มักมีการจ่ายเงิน และหัก ณ ที่จ่ายตามประเภท 3 เตรส เพราะครอบคลุมตั้งแต่การจจ่ายค่าเช่า ไปจนถึงการว่าจ้างต่าง ๆ

การยื่นแบบ ภงด 3 หรือการจัดการด้านภาษีมักมาพร้อมกับเอกสารที่มากมาย ที่บางครั้งหากจัดการระบบบัญชีได้ไม่ดีพอ อาจทำให้เกิดปัญหาใหญ่ตามมา เพราะฉะนั้นเพื่อป้องกันปัญหาที่อาจเกิดขึ้น การใช้โปรแกรมบัญชีออนไลน์อย่าง PEAK ก็สามารถช่วยให้ผู้ประกอบการสามารถจัดการบัญชีของกิจการให้เป็นระบบมากขึ้น เรียกดูเอกสารได้ง่าย พร้อมทั้งเก็บข้อมูลที่สำคัญสำหรับการใช้คำนวณภาษีได้อย่างละเอียดครบถ้วน เป็นเครื่องมือที่ช่วยลดความยุ่งยากในการทำงาน ลดโอกาสเกิดข้อผิดพลาด เพื่อให้ผู้ประกอบการสามารถให้ความสำคัญกับการสร้างการเติบโตให้ธุรกิจได้แบบเต็มตัว สามารถเริ่มต้นใช้งานโปรแกรมบัญชี PEAK ได้แล้ววันนี้ พร้อมคู่มือออนไลน์สำหรับการปรับใช้ในองค์กร

ทดลองใช้งานโปรแกรมบัญชี PEAK ฟรี! 30 วัน มูลค่า 1,200 บาท

คลิก https://www.peakaccount.com (ไม่มีค่าใช้จ่าย)

PEAK Call Center : 1485

LINE : @peakaccount

สอบถามเพิ่มเติม คลิก https://m.me/peakengine

ภงด 3 เป็นแบบยื่นในกรณีที่มีการหัก ณ ที่จ่ายโดยผู้รับเงินเป็นบุคคลธรรมดาที่เป็นเงินได้แบบ 40(5) และ ภงด 53 เป็นแบบยื่นกรณีที่หัก ณ ที่จ่ายโดยผู้รับเงินเป็นนิติบุคคล

ต้องยื่นภายในวันที่ 7 ของเดือนถัดไป