ยอดขายเกิน 1.8 ล้านบาทแล้ว ต้องจด VAT แต่ยังไม่รู้ว่าใบกำกับภาษีต้องมีอะไรบ้าง ออกตอนไหน และต่างจากใบเสร็จรับเงินอย่างไร ปัญหาเหล่านี้เจอบ่อยในผู้ประกอบการ SME ที่เพิ่งเข้าสู่ระบบ VAT

ใบกำกับภาษี (Tax Invoice) คือ อะไร

ใบกำกับภาษี คือ เอกสารที่ผู้ประกอบการจดทะเบียน VAT ต้องออกให้ลูกค้าทุกครั้งที่ขายสินค้าหรือให้บริการ เพื่อแสดงว่าได้เก็บ VAT 7% ไว้แล้ว ตามประมวลรัษฎากร มาตรา 86 ผู้ที่ยังไม่จด VAT ออกใบกำกับภาษีไม่ได้ไม่ว่ากรณีใด

สำหรับผู้ขาย ใบกำกับภาษี คือ หลักฐานว่าเก็บ VAT จากลูกค้าไว้เท่าไร

สำหรับผู้ซื้อที่จด VAT เช่นกัน คือ หลักฐานสำคัญที่ใช้ขอหักภาษีซื้อคืนได้ ถ้าไม่มีเอกสารฉบับนี้ ต่อให้จ่ายเงินซื้อสินค้าจริง ก็นำ VAT ไปหักไม่ได้

ผู้ที่มีหน้าที่ออกใบกำกับภาษี คือ ผู้ประกอบการที่จดทะเบียน VAT แล้วเท่านั้น โดยธุรกิจที่ยอดขายเกิน 1.8 ล้านบาทต่อปีต้องจด VAT ภายใน 30 วัน ไม่ว่าจะเป็นร้านค้าหน้าร้าน ร้านออนไลน์ หรือฟรีแลนซ์ ส่วนธุรกิจที่ยอดขายยังไม่ถึงก็เลือกจดแบบสมัครใจได้

องค์ประกอบและตัวอย่างใบกำกับภาษีที่ถูกต้อง

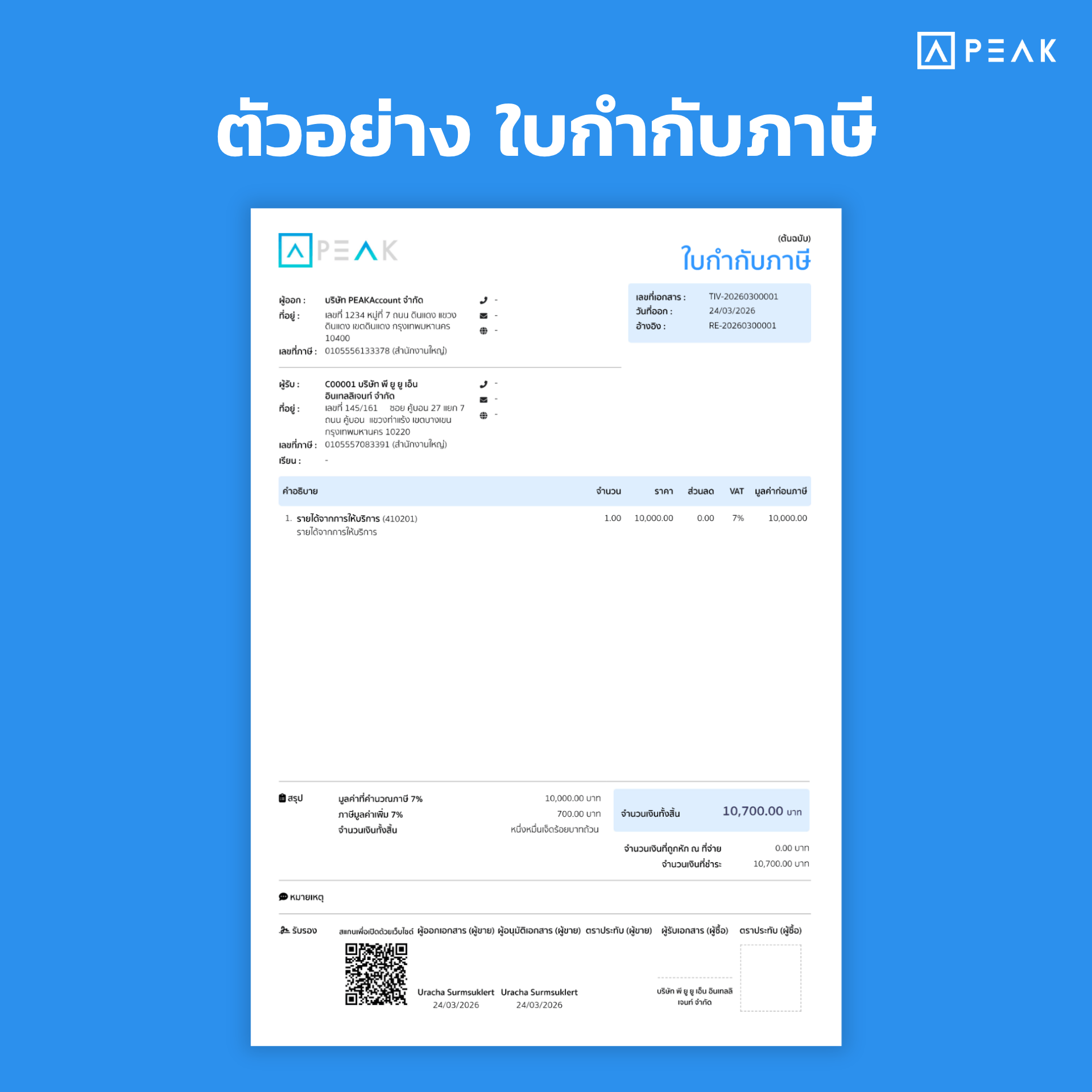

ใบกำกับภาษีเต็มรูปที่สมบูรณ์ต้องมีข้อมูลครบตามมาตรา 86/4 ตัวอย่างด้านล่างแสดงองค์ประกอบทั้งหมดที่ต้องมี

คำว่า “ใบกำกับภาษี” และข้อมูลผู้ขาย-ผู้ซื้อ

เอกสารต้องมีคำว่า “ใบกำกับภาษี” ในที่เห็นชัด พร้อมระบุชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษี 13 หลักของทั้งผู้ขายและผู้ซื้อ ถ้าออกรวมกับเอกสารอื่น เช่น ใบเสร็จรับเงิน ต้องระบุคำว่า “เอกสารออกเป็นชุด” ด้วย

นอกจากนี้ต้องระบุเลขลำดับของใบกำกับภาษี และวัน เดือน ปี ที่ออกเอกสาร เพื่อป้องกันการออกซ้ำและใช้ตรวจสอบย้อนหลัง

รายละเอียดสินค้าและภาษี

ระบุชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าหรือบริการแยกทีละรายการ พร้อมแสดงจำนวน VAT 7% แยกออกจากมูลค่าสินค้าให้เห็นชัด

จากตัวอย่าง บริษัท ตัวอย่าง จำกัด (ชื่อสมมุติ) ออกใบกำกับภาษีเรียกเก็บค่าบริการจากบริษัท ข จำกัด (ชื่อสมมุติ)

| คำอธิบาย | จำนวน | ราคา | ส่วนลด | VAT | มูลค่าก่อนภาษี |

|---|

| รายได้จากการให้บริการ | 1 | 10,000 | 0 | 7% | 10,000 |

มูลค่าก่อนภาษี 10,000 บาท ภาษีมูลค่าเพิ่ม 7% จำนวน 700 บาท รวมทั้งสิ้น 10,700 บาท

ลายเซ็นและการอนุมัติ

กฎหมายไม่ได้บังคับให้มีลายเซ็นในใบกำกับภาษี แต่ในทางปฏิบัติการลงนามช่วยเพิ่มความน่าเชื่อถือ โดยเฉพาะกับลูกค้าองค์กรที่ต้องผ่านขั้นตอนอนุมัติภายใน

ใบกำกับภาษีมีกี่ประเภท

ใบกำกับภาษีมี 2 แบบหลัก

ใบกำกับภาษีเต็มรูป ใช้กับการค้าทั่วไป ต้องมีรายการครบ 7 ข้อตามมาตรา 86/4 รวมถึงชื่อและเลขผู้เสียภาษีของทั้งผู้ขายและผู้ซื้อ แยกแสดง VAT ให้เห็นชัด ผู้ซื้อนำไปหักภาษีซื้อได้

ใบกำกับภาษีอย่างย่อ ออกได้เฉพาะกิจการค้าปลีกหรือบริการรายย่อยที่ขายให้คนจำนวนมาก เช่น ร้านสะดวกซื้อ ร้านอาหาร ปั๊มน้ำมัน ตามมาตรา 86/6 ไม่ต้องระบุชื่อผู้ซื้อ แสดงราคารวม VAT ในตัวเลขเดียว ผู้ซื้อนำไปหักภาษีซื้อไม่ได้

นอกจากนี้ยังมี ใบเพิ่มหนี้ (Debit Note) ใช้เมื่อต้องเพิ่มยอด VAT จากที่ออกไปแล้ว และ ใบลดหนี้ (Credit Note) ใช้เมื่อต้องลดยอด VAT เช่น กรณีรับคืนสินค้าหรือให้ส่วนลดเพิ่มเติม

ใบกำกับภาษีตอบว่า “มี VAT เท่าไรในรายการนี้” ส่วนใบเสร็จรับเงินตอบว่า “ได้รับเงินแล้วหรือยัง” สองอย่างนี้ทำหน้าที่ต่างกัน

| เปรียบเทียบ | ใบกำกับภาษี | ใบเสร็จรับเงิน |

|---|

| ออกได้เมื่อไร | เฉพาะกิจการจด VAT | ทุกกิจการ |

| แสดง VAT | ต้องแยกแสดง 7% | ไม่ต้อง |

| ผู้ซื้อหัก VAT ได้ไหม | ได้ (เฉพาะแบบเต็ม) | ไม่ได้ |

| ออกเมื่อไร | ณ วันที่เกิดความรับผิดทางภาษี | เมื่อได้รับเงิน |

ในทางปฏิบัติ กิจการที่จด VAT มักออกเป็น “ใบเสร็จรับเงิน/ใบกำกับภาษี” รวมในเอกสารเดียว กฎหมายอนุญาตให้ทำได้ตราบใดที่มีรายการครบทั้งสองแบบ

วิธีออกใบกำกับภาษีให้ถูกต้อง

กฎหมายกำหนดให้ออกใบกำกับภาษี ณ วันที่เกิดความรับผิดทางภาษี ซึ่งส่วนใหญ่ คือ วันที่ส่งมอบสินค้า หรือวันที่ได้รับชำระเงิน แล้วแต่ว่าอย่างไหนเกิดขึ้นก่อน

ตัวอย่าง: บริษัท ตัวอย่าง จำกัด ให้บริการออกแบบเสร็จและส่งมอบงานวันนี้ แต่ลูกค้าจะโอนเงินอีก 7 วัน ต้องออกใบกำกับภาษีตั้งแต่วันที่ส่งมอบงาน ไม่ต้องรอให้ได้รับเงินก่อน ในทางกลับกัน ถ้าลูกค้าโอนมัดจำมาก่อนเริ่มงาน ต้องออกตั้งแต่วันที่ได้รับเงินมัดจำ

หลังจด VAT แล้ว กิจการมีหน้าที่ 4 อย่าง

- ยื่นแบบ ภ.พ.30 ภายในวันที่ 15 ของเดือนถัดไป

- เก็บ VAT จากลูกค้าทุกครั้งที่ขายสินค้าหรือให้บริการ

- ออกใบกำกับภาษีให้ลูกค้าทุกครั้ง

- จัดทำรายงานภาษีซื้อ-ภาษีขาย

ข้อผิดพลาดที่พบบ่อยเมื่อออกใบกำกับภาษี

- เลขผู้เสียภาษีผิดแม้แต่หลักเดียว — ผู้ซื้อนำไปใช้เป็นหลักฐานทางภาษีไม่ได้ ต้องขอออกใหม่

- ไม่แยก VAT ออกจากราคาสินค้า — ขัดกับมาตรา 86/4 ที่ต้องแสดง VAT แยกชัดเจน

- ออกช้ากว่าวันที่เกิดความรับผิดทางภาษี — อาจถูกสรรพากรมองว่าออกย้อนหลังผิดกฎหมาย

- ใช้ใบกำกับภาษีอย่างย่อทั้งที่ไม่ใช่กิจการค้าปลีก — มาตรา 86/6 อนุญาตเฉพาะค้าปลีก/บริการรายย่อย

ตัวอย่างที่เกิดบ่อย: ร้านค้าออนไลน์ขายสินค้าให้บริษัทลูกค้าแต่ออกใบกำกับภาษีอย่างย่อ (สลิป POS) ทำให้ลูกค้าใช้เป็นหลักฐานทางภาษีไม่ได้ ต้องออกเป็นแบบเต็มรูปแทน

สรุป

ใบกำกับภาษี คือ เอกสารที่กิจการจด VAT ต้องออกทุกครั้งที่ขาย ระบุข้อมูลครบตามมาตรา 86/4 แยก VAT 7% ให้ชัดเจน ออก ณ วันที่ส่งมอบหรือรับเงิน แล้วแต่ว่าอย่างไหนเกิดก่อน เก็บเอกสารไว้ไม่น้อยกว่า 5 ปี

จัดการใบกำกับภาษีให้เป็นระบบด้วย PEAK

PEAK โปรแกรมบัญชีออนไลน์ช่วยออกใบกำกับภาษีได้ในไม่กี่คลิก คำนวณ VAT อัตโนมัติ บันทึกบัญชีให้ทันที รองรับทั้งใบกำกับภาษีเต็มรูปและระบบ e-Tax Invoice ในระบบเดียว

คำถามที่พบบ่อยเกี่ยวกับใบกำกับภาษี

ขอใบกำกับภาษีไปทำไม

ถ้าเป็นบุคคลธรรมดาซื้อของทั่วไป ใบกำกับภาษีอาจไม่จำเป็น แต่ถ้าเป็นเจ้าของธุรกิจที่จด VAT การขอทุกครั้งที่ซื้อของเข้าร้านช่วยนำภาษีซื้อไปหักกับภาษีขายได้ ลดยอดภาษีที่ต้องจ่ายในแต่ละเดือน

บุคคลธรรมดาขอใบกำกับภาษีได้ไหม

ได้ ไม่ว่าจะเป็นบุคคลธรรมดาหรือนิติบุคคล สามารถขอจากร้านค้าที่จด VAT ได้ทุกครั้ง เพียงแจ้งชื่อและที่อยู่ให้ผู้ขายก่อนออกเอกสาร

ใบกำกับภาษีหาย ทำอย่างไร

ขอสำเนาหรือใบแทนจากผู้ขายเดิมได้ โดยผู้ขายจะออกเอกสารระบุว่าเป็น “ใบแทน” พร้อมอ้างอิงเลขที่ฉบับเดิม เพื่อให้นำไปใช้ทางภาษีได้เหมือนต้นฉบับ

Tax Invoice คือ อะไร ภาษาไทยเรียกว่าอะไร

Tax Invoice คือ ชื่อภาษาอังกฤษของใบกำกับภาษี เนื้อหาต้องเป็นภาษาไทยและหน่วยเงินบาท ถ้าต้องการออกเป็นภาษาต่างประเทศทั้งใบต้องขออนุมัติจากสรรพากร หลายบริษัทเลือกทำสองภาษาในใบเดียวแทน

ใบกำกับภาษี ต้องออกภายในกี่วัน

ต้องออก ณ วันที่เกิดความรับผิดทางภาษี ไม่มีเวลาผ่อนผัน สำหรับการขายสินค้า คือ วันที่ส่งมอบ สำหรับการให้บริการ คือ วันที่ได้รับชำระเงิน หรือวันที่ใช้บริการ แล้วแต่อย่างไหนเกิดก่อน

แบบฟอร์มใบกำกับภาษี มีให้ดาวน์โหลดไหม

กฎหมายไม่ได้บังคับรูปแบบตายตัว เพียงกำหนดว่าต้องมีรายการครบตามมาตรา 86/4 ธุรกิจจึงออกแบบฟอร์มเองได้ หรือใช้แบบฟอร์มจากโปรแกรมบัญชีที่จัดรายการให้ครบอัตโนมัติ

ทดลองใช้งานโปรแกรมบัญชี PEAK ฟรี! 30 วัน มูลค่า 1,200 บาท

คลิก https://peakaccount.com (ไม่มีค่าใช้จ่าย)

PEAK Call Center : 1485

LINE : @peakaccount

สอบถามเพิ่มเติม คลิก https://m.me/peakengine