ในการทำธุรกิจ นิยมชำระเงินค่าสินค้าและบริการด้วยเช็คเนื่องจากการชำระด้วยเงินสดสำหรับสินค้าและบริการที่มีมูลค่าสูง มีความเสี่ยงต่อการถูกโจรกรรม ซึ่งการใช้เช็คมีหลักการในรับจ่ายอย่างไร Peak จะพาผู้ประกอบการและนักบัญชีไปหาคำตอบได้ในบทความนี้

เช็คคืออะไร

เช็ค (Cheque) คือ หนังสือตราสารซึ่งบุคคลคนหนึ่งเรียกว่า ผู้สั่งจ่าย (Drawer) สั่งธนาคารให้ใช้ในจำนวนหนึ่งเมื่อทวงถามให้แก่บุคคลคนหนึ่งหรือให้ใช้ตามคำสั่งของบุคคลอีกคนหนึ่ง เรียกว่า ผู้รับเงิน (Payee)

ข้อความสำคัญบนหน้าเช็ค

รูปที่ 1 ข้อความสำคัญบนหน้าเช็ค ที่มา: https://www.bot.or.th/

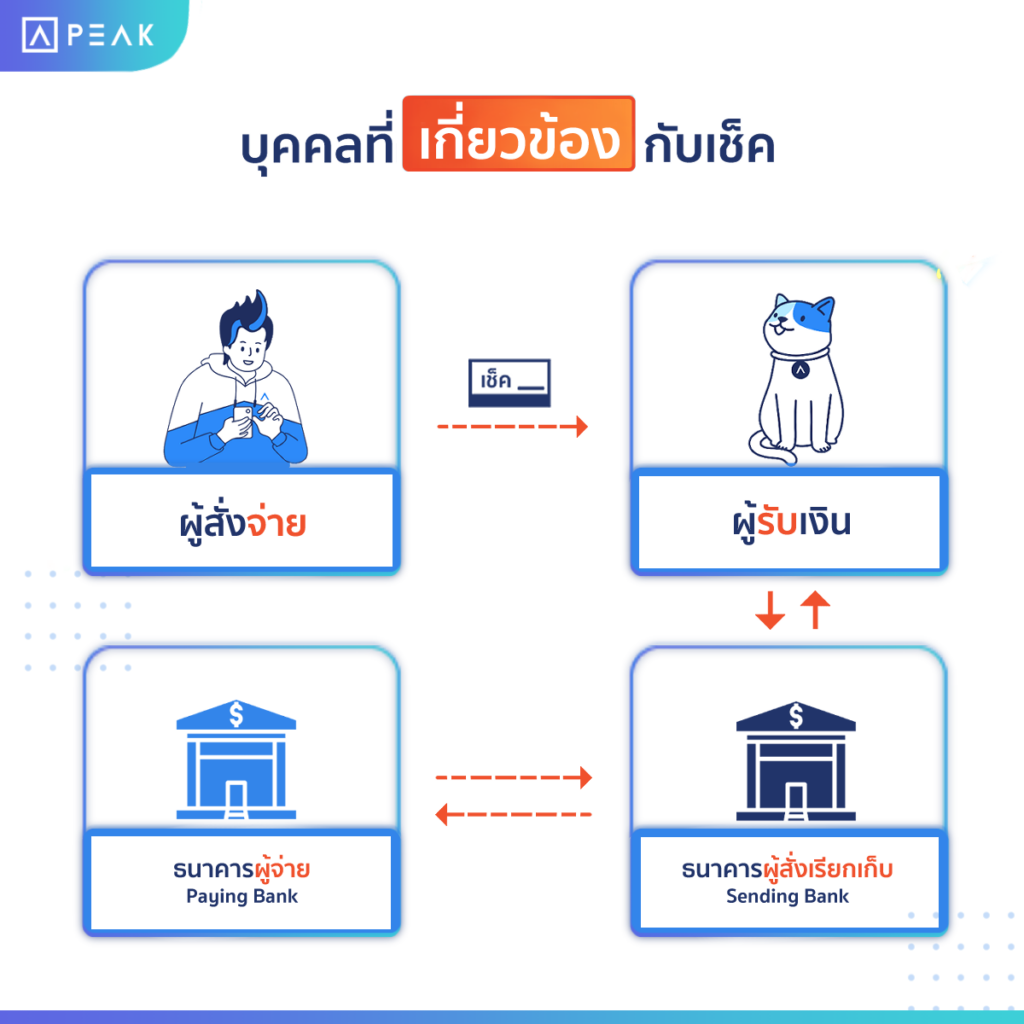

บุคคล/สถาบันที่เกี่ยวข้องกับเช็ค

บุคคล/สถาบันที่เกี่ยวข้องกับเช็ค ประกอบด้วย

1. ผู้สั่งจ่าย

เป็นผู้ที่เปิดบัญชีกระแสรายวันกับธนาคาร และลงนามสั่งจ่ายเช็คเพื่อชำระเงินให้แก่ผู้รับเงิน

2. ผู้รับเงิน

เป็นผู้ที่รับเช็คจากผู้สั่งจ่ายและนำเช็คที่ได้มาขึ้นเงินสดกับธนาคาร หรือนำเช็คเข้าบัญชี

3. ธนาคารผู้สั่งเรียกเก็บ (Sending Bank)

คือ ธนาคารที่ผู้รับเงินเปิดบัญชี เมื่อผู้รับเงินนำเช็คเข้าบัญชี ถ้าเป็นเช็คของธนาคารอื่น ธนาคารผู้สั่งเรียกเก็บจะส่งข้อมูลเช็คไปเรียกเก็บกับธนาคารผู้จ่าย และเมื่อเรียกเก็บเงินได้แล้ว ธนาคารจะนำเงินเข้าบัญชีของผู้รับเงิน

4. ธนาคารผู้สั่งจ่าย (Paying Bank)

คือ ธนาคารที่ผู้สั่งจ่ายเปิดบัญชี มีหน้าที่ตรวจสอบลายเซ็นของผู้สั่งจ่ายว่าเป็นไปตามเงื่อนไขการสั่งจ่ายที่ผู้สั่งจ่ายได้ทำตามข้อตกลงไว้กับธนาคาร จากนั้นธนาคารผู้สั่งจ่ายจะทำการหักเงินจากบัญชีของผู้สั่งจ่าย เพื่อทำการจ่ายเงินให้กับธนาคารของผู้รับเงิน

รูปที่ 2 บุคคล/สถาบันที่เกี่ยวข้องกับเช็ค ที่มา: เช็ค (Cheque) (1213.or.th) : ศูนย์คุ้มครองผู้ใช้บริการทางการเงิน ธนาคารแห่งประเทศไทย

ข้อดีของการใช้เช็ค

การใช้เช็คมีข้อดีดังต่อไปนี้

1. มีความปลอดภัยมากกว่าการถือเงินสด

การซื้อสินค้าที่มีมูลค่าสูง เช่น บ้าน,,รถยนต์ เป็นต้น การนำเงินสดไปซื้อมีความเสี่ยงต่อการถูกโจรกรรม การใช้เช็คจึงมีความปลอดภัยมากกว่าการถือเงินสดไปซื้อ

2. ช่วยป้องกันการทุจริต

การใช้เช็คสามารถช่วยป้องกันการทุจริต เนื่องจากธนาคารสามารถตรวจสอบที่มาของรายการย้อนหลังได้ ทำให้ผู้รับเงินเกิดความมั่นใจมากกว่าการรับเป็นเงินสด

3. ช่วยให้ธุรกิจเกิดสภาพคล่องในการหมุนเวียนการใช้เงิน สามารถบริหารจัดการนำเงินสดไปใช้ในส่วนที่จำเป็น

ประเภทของเช็ค

ในทางกฎหมายเช็คมีด้วยกัน 2 ประเภทคือ

1. เช็คผู้ถือ

เป็นเช็คที่ผู้สั่งจ่ายเช็คจะระบุชื่อผู้รับเงินหรือไม่ระบุชื่อผู้รับเงินก็ได้ การที่ผู้สั่งจ่ายกรอกตัวเลขและตัวหนังสือและลงนามในเช็ค ไม่ว่าจะระบุชื่อผู้รับเงินหรือไม่ก็ตาม แต่ไม่ได้ขีดฆ่าคำว่า “หรือผู้ถือ” ออก ก็ถือว่าเช็คสั่งจ่ายให้แก่ผู้รับเงินที่ถูกระบุชื่อไว้หรือผู้ถือก็ได้

2. เช็คระบุชื่อ

เป็นเช็คที่ผู้สั่งจ่ายเช็คระบุชื่อผู้รับเงินและขีดฆ่าคำว่า ”หรือผู้ถือ” ออก เช็คดังกล่าวธนาคารจะจ่ายเงินให้กับผู้ที่ถูกระบุชื่อเป็นผู้รับเงินแต่เพียงผู้เดียว ในการสั่งจ่ายเช็คโดยไม่ได้ระบุชื่อผู้รับเงินและขีดฆ่าคำว่า ”หรือผู้ถือ” ออก ถือว่าเป็นเช็คระบุชื่อ แต่เป็นเช็คที่ไม่สมบูรณ์ตามกฎหมายเพราะไม่มีชื่อผู้รับเงิน กรณีนี้เช็คจะถูกปฏิเสธจากธนาคาร กรณีที่ผู้สั่งจ่ายกรอกคำว่า ”เงินสด” ในช่อง ‘จ่าย……………………หรือผู้ถือ” ก็ถือว่าเป็นเช็คระบุชื่อ แต่เป็นเช็คที่ไม่สมบูรณ์ตามกฎหมายเพราะคำว่า” เงินสด” ไม่ใช่ชื่อผู้รับเงิน

นอกจากนี้เช็คยังแบ่งออกได้เป็น 4 ประเภท ตามลักษณะการใช้งานตามธุรกรรมทางการเงินได้แก่

1. แคชเชียร์เช็ค

เป็นเช็คที่ลูกค้าที่ชำระเงินสดให้ธนาคารก่อน แล้วธนาคารจะออกเช็คของธนาคารให้กับลูกค้า เรียกว่า แคชเชียร์เช็ค แล้วลูกค้านำไปมอบให้ผู้รับเงินเอง ซึ่งไม่มีความเสี่ยงในการเกิดเช็ตเด้ง

2. เช็คเดินทาง

เป็นเช็คที่ผู้เดินทางนำหลักฐานการเดินทางได้แก่ ตั๋วเครื่องบินหรือพาสปอร์ต มาขอซื้อเช็คกับธนาคารเพื่อนำไปเบิกเงินสดในต่างประเทศ

3. ดราฟท์ธนาคาร

เป็นตั๋วแลกเงินที่ธนาคารหนึ่งมีคำสั่งให้อีกธนาคารหนึ่งจ่ายเงินที่กำหนดให้แก่บุคคลที่ถูกระบุชื่อไว้บน ดราฟท์

4. เช็คขีดคร่อม

เป็นเช็คที่เขียนเส้นขนานคู่ขีดขวางไว้หน้าเช็ค โดยผู้รับเงินต้องนำเช็คฝากเข้าบัญชีก่อนที่จะเบิกเป็นเงินสด โดยเช็คขีดคร่อมแบ่งออกเป็น 2 ประเภท ได้แก่

ก. เช็คขีดคร่อมทั่วไป

เป็นเช็คขีดคร่อมที่สามารถนำฝากเข้าบัญชีของธนาคารใดก็ได้ ได้แก่

– เช็คขีดคร่อม&Co มี 2 กรณี คือ

ถ้าเป็นเช็คที่ระบุ ”หรือผู้ถือ” ผู้รับเงินสามารถนำฝากเช็คเข้าบัญชีที่ธนาคารใดก็ได้

ถ้าเป็นเช็คที่ระบุ ”หรือตามคำสั่ง” ต้องนำเช็คเข้าบัญชีผู้รับเงินที่ระบุในเช็ค หรือถ้าเข้าบัญชีผู้อื่นต้องมีการโอนสลักหลังเช็คนั้นด้วย

– เช็คขีดคร่อมA/C Payee Only เป็นเช็คที่ต้องนำฝากเข้าบัญชีธนาคารตามชื่อที่ระบุไว้หน้าเช็คเท่านั้น ไม่สามารถโอนต่อไปได้ด้วยการสลักหลัง

ข. เช็คขีดคร่อมเฉพาะ

คือ เช็คที่ระบุชื่อธนาคารไว้ในเส้นขนานและผู้รับเงินต้องนำเช็คฝากเข้าบัญชีธนาคารตามที่ระบุไว้

การโอนเช็คและการสลักหลัง

การโอนเช็ค

– เช็คจ่ายผู้ถือ สามารถโอนเปลี่ยนมือได้โดยการส่งมอบเช็คให้แก่ผู้รับ โดยผู้ใดก็ตามที่เป็นผู้ถือเช็คไปขึ้นเงินกับธนาคาร ธนาคารจะจ่ายเงินสดให้ทันทีโดยไม่จำเป็นต้องมีการสลักหลังเหมือนอย่างเช็คระบุชื่อแต่อย่างใด

– เช็คระบุชื่อ สามารถโอนเปลี่ยนมือได้โดยการสลักหลังส่งมอบให้แก่ผู้รับโอน

การสลักหลัง

การสลักหลัง เป็นการเขียนข้อความพร้อมกับลงลายมือชื่อ หรือลงลายมือชื่ออย่างเดียวที่ด้านหลังของเช็คเพื่อแสดงการโอนเช็ค การสลักหลังมีด้วยกัน 2 แบบ คือ

1 .การสลักหลังเฉพาะ

เป็นการสลักหลังเช็คที่ระบุชื่อผู้รับโอน พร้อมทั้งลงลายมือชื่อผู้สลักหลัง การสลักหลังถ้าจะโอนเช็คให้เฉพาะตัว สามารถระบุการห้ามสลักหลังต่อไว้ได้

2. การสลักหลังลอย

เป็นการสลักหลังเช็คที่ลงลายมือชื่อผู้สลักหลังเพียงอย่างเดียว โดยไม่ได้ระบุชื่อผู้รับโอน

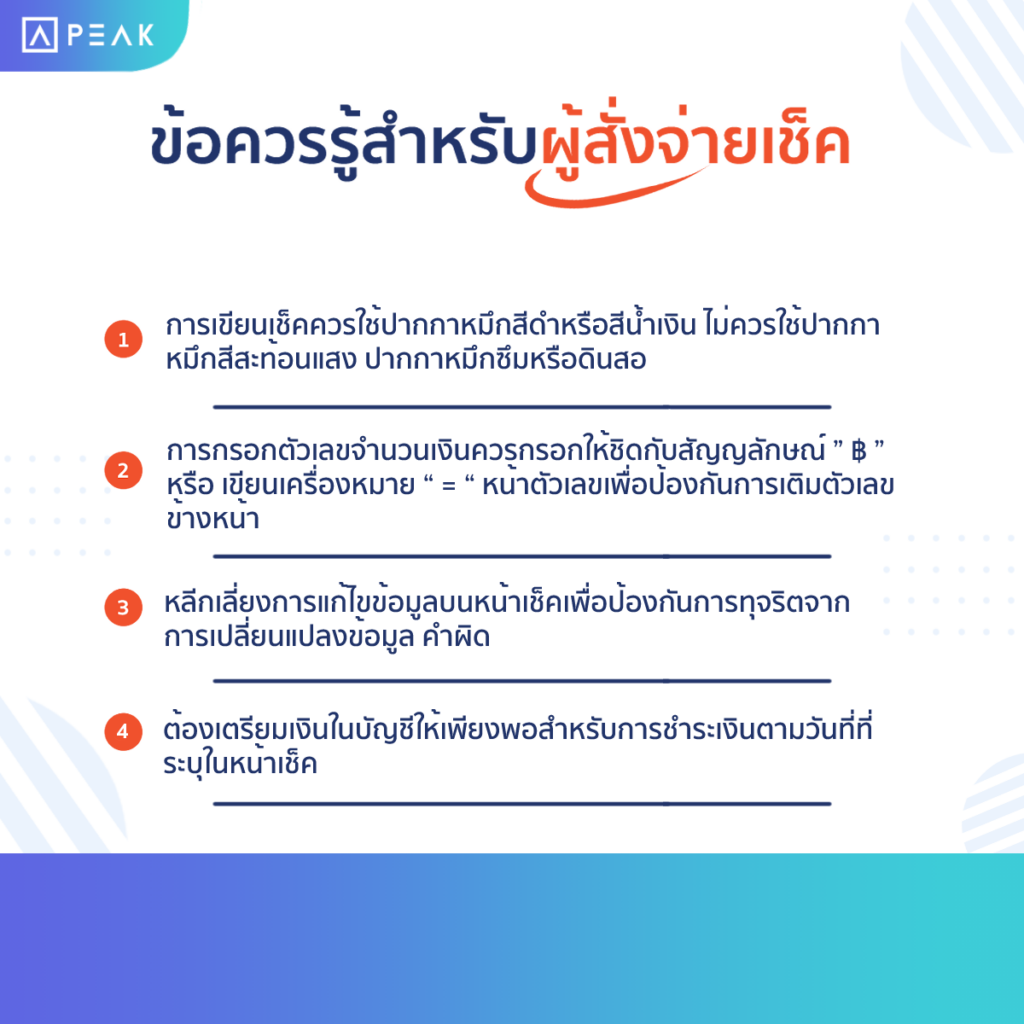

ข้อควรรู้เกี่ยวกับเช็ค

สำหรับผู้สั่งจ่ายเช็ค

1. การเขียนเช็คควรใช้ปากกาหมึกสีดำหรือสีน้ำเงิน ไม่ควรใช้ปากกาหมึกสีสะท้อนแสง ปากกาหมึกซึมหรือดินสอ

2. การกรอกตัวเลขจำนวนเงินควรกรอกให้ชิดกับสัญญลักษณ์ ‘฿ ” หรือเขียนเครื่องหมาย “=” หน้าตัวเลขเพื่อป้องกันการเติมตัวเลขข้างหน้า

3. หลีกเลี่ยงการแก้ไขข้อมูลบนหน้าเช็คเพื่อป้องกันการทุจริตจากการเปลี่ยนแปลงข้อมูล ในกรณีที่จำเป็นต้องแก้ไขข้อความ ผู้สั่งจ่ายควรขีดฆ่าข้อความที่ต้องการแก้ไขทั้งหมดและลงลายมือชื่อกำกับในการแก้ไข ไม่ควรใช้น้ำยาลบคำผิด

4. ต้องเตรียมเงินในบัญชีให้เพียงพอสำหรับการชำระเงินตามวันที่ที่ระบุในหน้าเช็ค เพราะการเรียกเก็บเงินตามเช็คทั่วประเทศ สามารถทำได้ภายใน 1 วันทำการ (ระบบICAS)

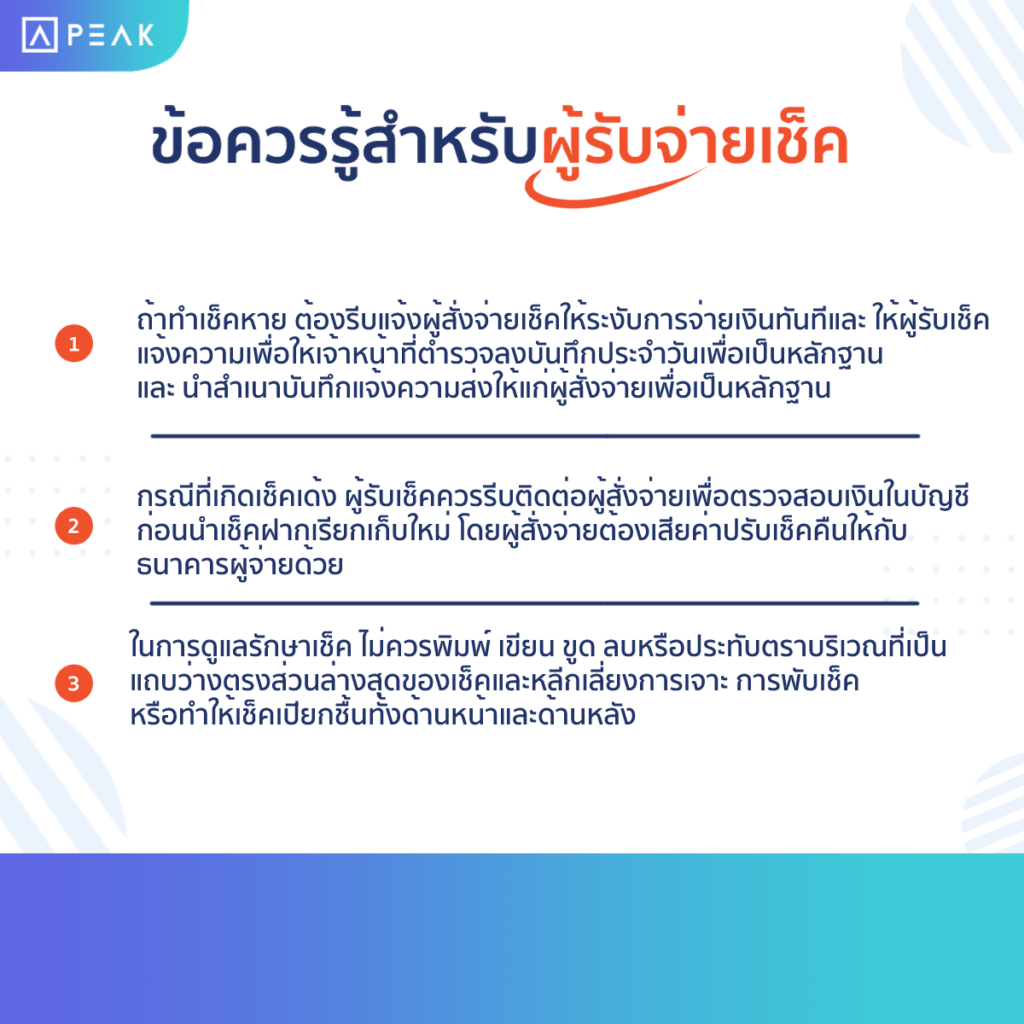

สำหรับผู้รับเช็ค

1. ถ้าทำเช็คหาย ต้องรีบแจ้งผู้สั่งจ่ายเช็คให้ระงับการจ่ายเงินทันที และให้ผู้รับเช็คแจ้งความเพื่อให้เจ้าหน้าที่ตำรวจลงบันทึกประจำวันและนำสำเนาบันทึกแจ้งความส่งให้แก่ผู้สั่งจ่ายเพื่อเป็นหลักฐานยื่นต่อธนาคารในการระงับการจ่ายเงินตามเช็คที่สูญหาย และออกเช็คฉบับใหม่แทน

2.กรณีที่เกิดเช็คเด้ง หมายถึง ธนาคารปฏิเสธการจ่ายเงินตามเช็คเมื่อผู้รับเช็คนำเช็คไปขึ้นเงินกับธนาคาร เนื่องจากเช็คที่ได้รับมีเงินในบัญชีไม่พอ ธนาคารจะคืนเช็คให้แก่ผู้รับเช็คๆ ควรรีบติดต่อผู้สั่งจ่าย เพื่อตรวจสอบเงินในบัญชีก่อนนำเช็คฝากเรียกเก็บใหม่ โดยผู้สั่งจ่ายต้องเสียค่าปรับเช็คคืนให้กับธนาคารผู้จ่ายด้วย

3. ในการดูแลรักษาเช็ค ไม่ควรพิมพ์ เขียน ขูด ลบหรือประทับตราบริเวณที่เป็นแถบว่างตรงส่วนล่างสุดของเช็คและหลีกเลี่ยงการเจาะ การพับเช็ค หรือทำให้เช็คเปียกชื้นทั้งด้านหน้าและด้านหลัง

ระบบ ICAS คืออะไร

ระบบ ICAS (Imaged Cheque Clearing and Archive System) เป็นระบบการเรียกเก็บเงินตามเช็คระหว่างธนาคารของธนาคารแห่งประเทศไทย (ธปท.) โดยใช้ภาพเช็คแทนการใช้ตัวเช็คจริง ซึ่งให้บริการตั้งแต่ปี 2555-กรกฎาคม 2565และโอนย้ายงานให้บริการไปยังบริษัท NITMX ตั้งแต่วันที่ 15 กรกฎาคม 2565 เป็นต้นไป

กระบวนการเรียกเก็บเงินตามเช็คในระบบ ICAS

ระบบ ICAS มีกระบวนการทำงานดังนี้

1. เมื่อลูกค้านำเช็คเข้าฝากที่ธนาคาร ธนาคารผู้ส่งเรียกเก็บจะสแกนภาพเช็คทั้งด้านหน้าและด้านหลังและส่งข้อมูลของเช็คทางออนไลน์ไปที่ศูนย์หักบัญชีของธปท.เพื่อคัดแยกภาพเช็คและข้อมูลส่งต่อให้ธนาคารผู้จ่าย เพื่อตรวจสอบและอนุมัติการจ่ายเงินตามเช็ค

2. กรณีที่เช็คถูกปฏิเสธการจ่ายเงิน ธนาคารผู้จ่ายจะแจ้งผลเช็คคืนทางบัญชีไปยังศูนย์หักบัญชีเพื่อแจ้งต่อไปยังธนาคารผู้เรียกเก็บ จากนั้นธนาคารผู้เรียกเก็บจะนำส่งเช็คคืนเป็นเช้คตัวจริงพร้อมใบแจ้งผลการคืนเช็คให้แก่ลูกค้า

ข้อดีของระบบICAS

สำหรับผู้สั่งจ่ายเช็ค

ก. ข้อมูลสำคัญในภาพเช็คมีความชัดเจนและตรวจสอบได้ แต่ผู้สั่งจ่ายต้องทำการยกเลิกเงื่อนไขการสั่งจ่ายที่ใช้ตราประทับ/ตรานูน/ตราสี มิฉะนั้นจะเป็นภาระของผู้สั่งจ่ายที่ต้องจัดทำหนังสือยืนยันการสั่งจ่ายให้กับธนาคารและมีขั้นตอนการตรวจสอบเพิ่มเติมที่ทำให้การจ่ายเงินตามเช็คล่าช้า

ข. กรณีมีข้อสงสัยเกี่ยวกับเช็คที่สั่งจ่ายไปและต้องการดูต้นฉบับ มีขั้นตอนการติดต่อคือลูกค้าสามารถติดต่อขอเช็คจากธนาคารที่เปิดบัญชี โดยธนาคารจะประสานงานกับธนาคารผู้ส่งเรียกเก็บซึ่งจะต้องจัดส่งเช็คต้นฉบับให้แก่ผู้ขอภายใน 30 วันปฏิทินนับจากวันที่ได้รับคำขอ

สำหรับผู้รับเช็ค

ก. สามารถเรียกเก็บและถอนใช้เงินตามเช็คทั่วประเทศได้เร็วขึ้น โดยใช้เวลาภายใน 1 วันทำการซึ่งรวมไปถึงการเรียกเก็บเงินตามเช็คข้ามจังหวัดด้วยและได้รับความสะดวกจากการที่ธนาคารขยายระยะเวลาการรับฝากเช็ค

ข. ธนาคารขยายเวลาการรับฝากเช็คเพิ่มขึ้น จากในอดีตที่ธนาคารปิดรับฝากเช็คเวลา13.00-14.00น.จะขยายเวลาปิดเป็น 15.30น.

ค. ลูกค้าสามารถถอนใช้เงินตามเช็คที่ฝากได้เร็วขึ้นจากเดิมที่ประมาณเวลา 13.00น.-14.00น. เป็น 12.00น.

ทางเลือกอื่นนอกเหนือการใช้เช็ค

อย่างไรก็ตามในปัจจุบันธุรกิจมีทางเลือกอื่นในการชำระค่าสินค้าและบริการที่มีมูลค่าสูง นอกเหนือจากการใช้เช็ค ได้แก่

1. การโอนเงินออนไลน์ผ่านระบบ Mobile Application ของธนาคาร

วิธีนี้ในปัจจุบันเป็นที่นิยม มีความสะดวกรวดเร็วและปลอดภัยในการทำธุรกรรม

2. การใช้บัตรเครดิต

ธุรกิจสามารถใช้บัตรเครดิตในการจ่ายค่าสินค้าและบริการได้ ซึ่งมีความปลอดภัยมากกว่าการใช้เงินสดในการจ่ายซื้อสินค้าและบริการ นอกจากนี้ยังใช้ในการทำธุรกรรมในการซื้อสินค้าทางออนไลน์ได้

เมื่อผู้ประกอบการและนักบัญชีมีความเข้าใจเรื่องของเช็คแล้ว การใช้เช็คก็จะเป็นตัวกลางที่ผู้รับเช็คสามารถนำไปขึ้นเงินสดได้ โดยที่มีความปลอดภัยและสะดวกสบายในการย่อเงินสดจำนวนมากลงในกระดาษแผ่นเดียว

ติดตามความรู้ทางธุรกิจ บัญชีและภาษี ได้ที่ บทความ – PEAK Blog (peakaccount.com)

PEAK โปรแกรมบัญชีออนไลน์ ช่วยผู้ประกอบการจัดทำบัญชีและภาษีได้อย่างมืออาชีพ ให้ธุรกิจก้าวไปสู่ความสำเร็จกับโปรแกรมบัญชี PEAK

ทดลองใช้งานโปรแกรมบัญชี PEAK ได้ที่ https://peakaccount.com

สอบถามเพิ่มเติม คลิก https://m.me/peakengine

อ้างอิง:

ข้อควรรู้ที่ทำให้คุณใช้เช็คได้อย่างสบายใจ (bot.or.th)

นานาสาระน่ารู้เกี่ยวกับเช็ค คุณรู้จัก เช็ค ดีพอหรือไม่? | myAccount Cloud (myaccount-cloud.com)

เช็ค = เงินสดหรือไม่? ใครสงสัยเรามีความจริงมาบอก (krungsri.com)

About Author