สำหรับผู้ประกอบการมือใหม่หลายคน การเห็น “ งบการเงิน” ครั้งแรกอาจรู้สึกเหมือนกำลังเปิดหนังสือภาษาต่างดาว ไม่รู้จะเริ่มอ่านตรงไหน และไม่แน่ใจว่าตัวเลขเหล่านั้นกำลังบอกอะไรกับเรา แต่จริงๆ แล้ว งบการเงินไม่ได้เข้าใจยากอย่างที่คิด ถ้าเรารู้หลักพื้นฐานและมองมันให้เหมือนเครื่องมือที่ช่วยเล่าเรื่องราวของธุรกิจ

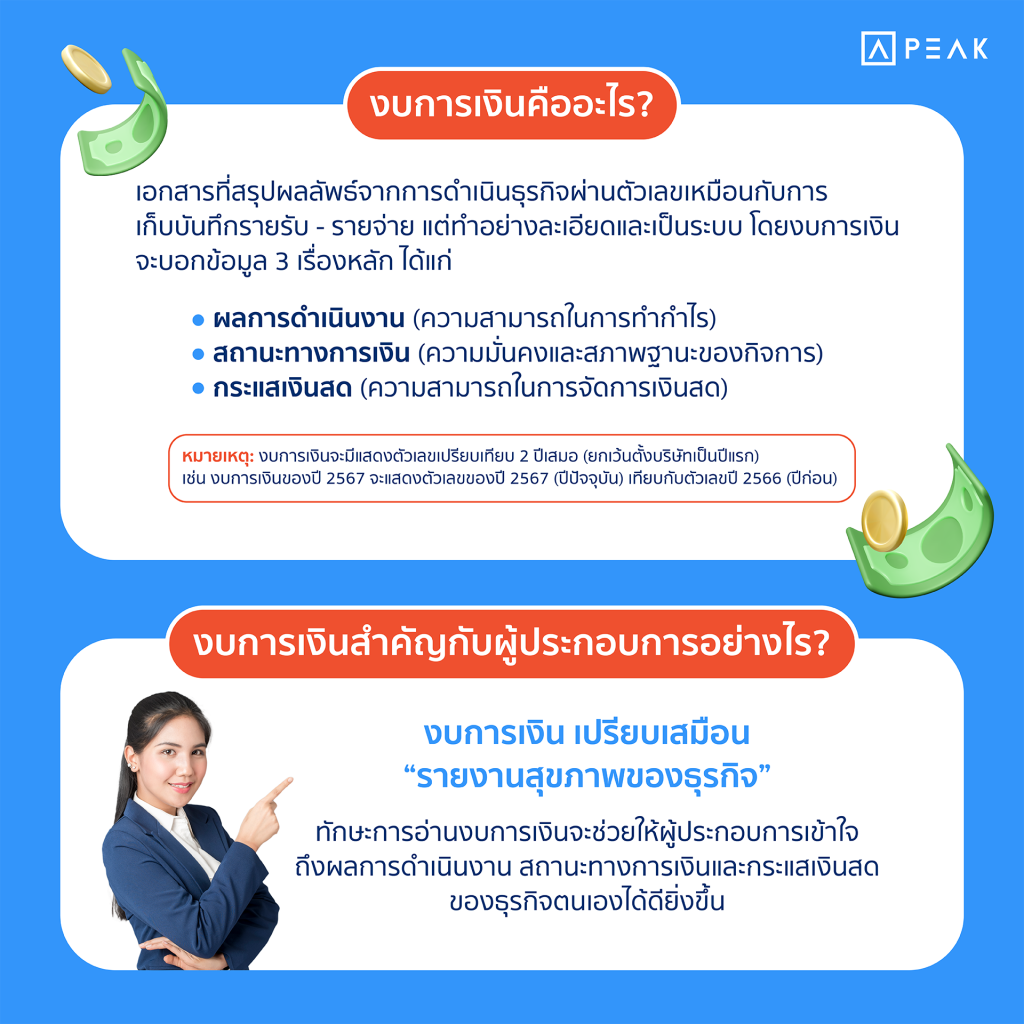

ก่อนจะเข้าเนื้อหา เราอยากชวนให้มองงบการเงินเหมือน “รายงานสุขภาพของธุรกิจ” ที่ช่วยบอกว่า ธุรกิจเรายังแข็งแรงดีไหม มีอะไรผิดปกติหรือเปล่า กำลังจะเติบโตหรือกำลังจะสะดุด การอ่านงบการเงินจึงเป็นทักษะสำคัญที่ช่วยให้เราตัดสินใจอย่างมีข้อมูล ไม่ใช่ใช้แค่ความรู้สึกหรือการคาดเดา

งบการเงิน’ คืออะไร?

งบการเงิน คือ เอกสารที่สรุปภาพรวมของธุรกิจด้วยตัวเลข คล้ายกับการบันทึกรายรับ-รายจ่าย แต่มีความละเอียดและเป็นระบบมากกว่า โดยจะช่วยให้เราเห็นว่าในรอบปีที่ผ่านมา ธุรกิจของเราดำเนินไปอย่างไร ซึ่งข้อมูลสำคัญในงบการเงินมี 3 เรื่องหลัก คือ

- ผลการดำเนินงาน (ความสามารถในการทำกำไร)

- สถานะทางการเงิน (ความมั่นคงและสภาพฐานะของกิจการ)

- กระแสเงินสด (ความสามารถในการจัดการเงินสด)

โดยทั่วไป งบการเงินจะแสดงตัวเลขเปรียบเทียบ 2 ปี เพื่อให้เห็นแนวโน้มของธุรกิจ เช่น งบการเงินของปี 2567 จะแสดงตัวเลขของปี 2567 เทียบกับปี 2566 ยกเว้นกรณีที่เป็นปีแรกของการจัดตั้งบริษัท ก็จะมีเฉพาะปีปัจจุบันเท่านั้น

ประเภทของ ‘งบการเงิน’

งบการเงินหลักๆ แบ่งออกเป็น 4 ประเภท ที่ผู้ประกอบการควรรู้จัก เพราะแต่ละงบให้ข้อมูลคนละมุมกัน ซึ่งเมื่อรวมกันแล้วจะช่วยให้เห็นภาพรวมธุรกิจได้ชัดเจนขึ้นดังนี้

1. งบกำไรขาดทุน(Statement of Income)

แสดงรายได้ ค่าใช้จ่าย และกำไรหรือขาดทุนของธุรกิจในช่วงเวลาหนึ่ง ทำให้รู้ว่า

- ธุรกิจหาเงินได้จากกิจกรรมอะไร

- ใช้จ่ายอะไรไปบ้าง

- สุดท้ายแล้วมีกำไรหรือขาดทุนเท่าไร

2. งบฐานะการเงิน(Statement of Financial Position) หรือ งบดุล(Balance Sheet)

แสดงสถานะทางการเงินด้วยทรัพย์สิน หนี้สิน และทุน ณ วันใดวันหนึ่ง โดยบอกว่า

- ธุรกิจมีทรัพย์สินอะไรบ้าง

- หนี้สินที่ต้องจ่ายในอนาคตเหลือเท่าไหร่

- เจ้าของนำเงินมาลงทุนไว้เท่าไรแล้ว

3. งบการเปลี่ยนแปลงส่วนของเจ้าของ(Statement of Changes in Equity)

แสดงการเปลี่ยนแปลง “เงินของเจ้าของ” ว่าผู้ที่ได้นำเงินมาลงทุนในธุรกิจมีความมั่งคั่งเพิ่มขึ้นหรือลดลง เช่น ทุนเริ่มต้น และกำไรสะสมที่ผ่านมา

- ถ้าทำกำไรเพิ่ม ส่วนของเจ้าของจะเพิ่ม

- ถ้าขาดทุน ส่วนนี้ก็จะลดลง

เช่น ถ้าเจ้าของลงทุน 1 ล้านบาท และทำกำไรสะสมได้อีก 2 ล้านบาท ถ้าเลิกกิจการตอนนี้ เจ้าของก็จะได้เงินคืน 3 ล้านบาท

หมายเหตุ: ห้างหุ้นส่วนไม่จำเป็นต้องจัดทำงบการเงินประเภทนี้ตามกฎหมาย

4. งบกระแสเงินสด(Statement of Cash Flows)

แสดงการ “รับเงิน” และ “จ่ายเงิน” ของธุรกิจโดยแยกตาม 3 กิจกรรมหลัก ได้แก่

- กิจกรรมดำเนินงาน (เช่น ขายของ รับเงินจากลูกค้า)

- กิจกรรมลงทุน (เช่น ซื้ออุปกรณ์ สร้างโรงงาน)

- กิจกรรมจัดหาเงิน (เช่น กู้เงิน หรือจ่ายคืนเงินกู้)

งบนี้ช่วยให้เรารู้ว่าเงินสดที่เพิ่มขึ้นหรือลดลงในแต่ละปี มาจากอะไร เช่น

- เงินลดลงเพราะขายสินค้าได้เยอะแต่เก็บเงินไม่ได้

- ใช้เงินลงทุนสร้างโรงงานเพื่อผลิตสินค้าในอนาคต

- คืนเงินที่มีไปชำระเงินที่กู้ยืมมา

ข้อสังเกต: งบกระแสเงินสดไม่ใช่งบที่ทุกกิจการต้องทำเสมอไป โดยเฉพาะนิติบุคคลที่ไม่ใช่บริษัทมหาชน นักบัญชีอาจไม่ได้จัดทำงบประเภทนี้ให้ก็ได้

นอกจาก 4 งบหลักนี้แล้ว ยังมีอีกเอกสารหนึ่งที่มักแนบมากับงบการเงินทุกปี คือ หมายเหตุประกอบงบการเงิน (Notes to Financial Statements: NFS) ซึ่งเป็นเอกสารที่ควรอ่านควบคู่กันเสมอ เพื่อให้เข้าใจภาพรวมและรายละเอียดได้ชัดเจนยิ่งขึ้น โดยเอกสารนี้ให้รายละเอียดเพิ่มเติมที่ไม่สามารถใส่ไว้ในงบหลักได้ เช่น

- กิจการทำธุรกิจประเภทใด

- ใช้มาตรฐานใดในการทำบัญชี

- รายละเอียดตัวเลข เช่น ลูกหนี้รายใหญ่ หรือเงินลงทุนแต่ละประเภท

ตอนนี้เราเข้าใจภาพรวมของงบการเงินแล้ว ทั้งหน้าที่ของแต่ละงบ และข้อมูลที่ควรสังเกต ต่อไปเราจะเจาะลึกวิธี “อ่าน” งบการเงินแบบเข้าใจง่าย และนำไปใช้ตัดสินใจทางธุรกิจได้จริง

วิธีอ่าน “งบกำไรขาดทุน”

งบกำไรขาดทุน แสดงผลการดำเนินงาน โดยมีสมการง่ายๆ คือ

| รายได้ หัก ค่าใช้จ่าย = กำไร(ขาดทุน) |

ประเภท ‘รายได้’

รายได้ แบ่งออกเป็น 2 กลุ่ม คือ

- รายได้หลัก: รายได้จากการขายสินค้าหรือให้บริการตามที่ได้ระบุวัตถุประสงค์ตอนจดทะเบียนนิติบุคคล เช่น ธุรกิจขายเสื้อผ้า จะมีรายได้หลักคือรายได้จากการขายสินค้า หรือธุรกิจรับตัดผม รายได้หลักคือรายได้จากการให้บริการตัดผม ซึ่งใน 1 ธุรกิจอาจมีรายได้หลักได้หลากหลาย เช่น 1 ธุรกิจทำทั้งขายเสื้อผ้าและให้บริการตัดผมเป็นต้น

- รายได้อื่น: รายได้ที่มิใช่รายได้หลัก เช่น ดอกเบี้ยรับจากเงินฝากธนาคาร กำไรจากการขายเก้าอี้ออฟฟิศที่ไม่ได้ใช้แล้ว เป็นต้น

ข้อสังเกต: การแบ่งรายได้ ช่วยให้รู้ว่าเงินเข้ามาจากอะไร และธุรกิจแข็งแรงจริงไหม ไม่ใช่แค่โชคดีได้เงินครั้งคราว

ประเภท ‘ค่าใช้จ่าย’

ค่าใช้จ่าย แบ่งออกเป็น 5 กลุ่ม คือ

- ต้นทุนขายหรือต้นทุนให้บริการ: ค่าใช้จ่ายที่เกี่ยวข้องโดยตรงกับรายได้ เช่น ถ้าขายเสื้อผ้า ต้นทุนคือค่าซื้อเสื้อผ้า ถ้าให้บริการตัดผม ต้นทุนคือค่าแรงช่าง ค่าวัสดุอุปกรณ์ในการตัดผม เป็นต้น

- ค่าใช้จ่ายในการขาย: ค่าใช้จ่ายที่ส่งเสริมให้เกิดการขาย เช่น ค่าโฆษณายิงแอด ค่านายหน้า ค่าทำการตลาดให้คนรู้จักสินค้า เป็นต้น

- ค่าใช้จ่ายในการบริหาร: ค่าใช้จ่ายหลังบ้านในการทำธุรกิจ เช่น ค่าทำบัญชี เงินเดือนผู้บริหาร ค่าเช่าออฟฟิศ ค่าน้ำ ค่าไฟ เป็นต้น

- ค่าใช้จ่ายอื่น: ค่าใช้จ่ายที่ไม่ใช่กลุ่มข้างต้น เช่น ขาดทุนจากการขายสินทรัพย์ที่ไม่ได้ใข้งานแล้ว หรือขาดทุนจากอัตราแลกเปลี่ยน เป็นต้น

- ต้นทุนทางการเงินและภาษีเงินได้: เป็นค่าใช้จ่ายที่แยกเอกเทศออกมาจากค่าใช้จ่ายข้างต้น เนื่องจากต้องการเห็นรายการนี้อย่างชัดเจนว่ามีต้นทุนทางการเงิน(เช่น ดอกเบี้ยจ่าย) และภาษีเงินได้นิติบุคคลที่เกิดขึ้นมีจำนวนเงินเท่าไหร่

ข้อสังเกต: ช่วยให้เจ้าของกิจการเข้าใจว่าเงินของตัวเองหมดไปกับเรื่องอะไร และควรปรับตรงไหนบ้างเพื่อให้มีกำไรมากขึ้น

ประเภท ‘กำไร’

จริงๆ แล้วในงบกำไรขาดทุน ไม่ได้มีแค่ตัวเลข ”กำไรสุทธิ” เพียงบรรทัดเดียว แต่มีการแสดง “กำไร” หลายระดับ เพื่อให้เห็นภาพธุรกิจในมุมต่างๆ ได้ชัดเจนขึ้น ดังนี้

- กำไรขั้นต้น

แสดงจำนวนรายได้หลัก หัก ต้นทุนขายหรือให้บริการ

→ ใช้ดูว่าขายของหรือให้บริการแล้วเหลือกำไรเท่าไหร่ก่อนหักค่าใช้จ่ายอื่นๆ

→ ถ้ากำไรขั้นต้นน้อย อาจมีปัญหาเช่น ราคาขายต่ำเกินไป หรือซื้อสินค้าราคาสูงเกินจำเป็น - กำไรก่อนต้นทุนทางการเงินและภาษีเงินได้

แสดงจำนวนรายได้ทั้งหมด หัก ค่าใช้จ่ายทั้งหมด (ยกเว้นดอกเบี้ยจ่ายและภาษีเงินได้)

→ ใช้ดูว่าธุรกิจทำกำไรจากการดำเนินงานปกติมากน้อยแค่ไหน

→ ไม่รวมภาระดอกเบี้ยจากการกู้ และภาษีที่ต้องจ่าย - กำไรก่อนภาษีเงินได้

แสดงจำนวนรายได้ทั้งหมด หัก ค่าใช้จ่ายทั้งหมด (ยกเว้นภาษีเงินได้)

→ ใช้ดูว่าแม้จะมีดอกเบี้ยจ่ายแล้ว ยังเหลือกำไรก่อนเสียภาษีเท่าไหร่

→ ถ้าเห็นว่ากำไรระดับนี้เยอะ แต่สุดท้ายกำไรสุทธิน้อย อาจเพราะภาษีที่ต้องจ่ายสูง หรือมีค่าใช้จ่ายที่กฎหมายภาษีไม่ยอมให้นำมาหัก (ค่าใช้จ่ายต้องห้ามทางภาษี) - กำไรสุทธิ

แสดงจำนวนรายได้ทั้งหมด หัก ค่าใช้จ่ายทั้งหมด รวมทั้งดอกเบี้ยจ่ายและภาษี

→ เป็นกำไรสุดท้ายที่แท้จริงของธุรกิจ

→ ใช้ดูภาพรวมว่า “สุดท้ายแล้ว ธุรกิจเหลือเงินกำไรเท่าไหร่”

การอ่านงบกำไรขาดทุนทำให้เราเข้าใจลักษณะของรายได้ ค่าใช้จ่าย ที่ทำให้ธุรกิจกำไรหรือขาดทุน เช่น ค่าใช้จ่ายในการบริหารสูงมากจนทำให้ธุรกิจขาดทุน ผู้ประกอบการก็ควรเจาะลึกเข้าไปว่าค่าใช้จ่ายอะไรที่อยู่ในกลุ่มค่าใช้จ่ายบริหารที่สูง เพื่อหาทางแก้ไขในอนาคตได้ ตรงกันข้ามเราอาจพบว่ามีค่าใช้จ่ายบางอย่างที่ธุรกิจจ่ายน้อยเกินไป ซึ่งถ้าจ่ายเพิ่มอาจทำให้รายได้เพิ่มขึ้นได้ เช่น ค่าใช้จ่ายในการโฆษณา เป็นต้น

วิธีอ่าน “งบฐานะการเงิน” (งบดุล)

งบฐานะการเงิน แสดงสถานะทางการเงินของธุรกิจ โดยมีสมการง่ายๆ คือ

| สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ |

จากสมการสามารถตีความได้ว่าสิ่งที่ธุรกิจมีอยู่ เรียกว่า สินทรัพย์ เช่น เงินสด สินค้า หรือเครื่องมือเครื่องใช้ต่างๆ ล้วนมาจากเงิน 2 แหล่งคือ

- หนี้สิน (เงินที่กู้เขามา)

- ส่วนของเจ้าของ (เงินของเจ้าของธุรกิจเอง)

ประเภท ‘สินทรัพย์’

สินทรัพย์จะแบ่งเป็น 2 กลุ่ม ได้แก่

- สินทรัพย์หมุนเวียน: ทรัพย์ที่คาดว่าจะใช้/เปลี่ยนเป็นเงินได้ภายใน 1 ปี เช่น

- เงินสดในมือ หรือเงินฝากธนาคาร

- ลูกหนี้การค้า (การขายสินค้า/บริการ แต่ยังไม่ได้รับเงิน)

- สินค้าคงเหลือ (สินค้าที่ซื้อมาแต่ยังไม่ได้ขาย คงค้างอยู่ในคลัง)

- เงินให้กู้ยืมระยะสั้น (เงินของธุรกิจที่เหลือและให้คนอื่นยืม)

- สินทรัพย์ไม่หมุนเวียน: ทรัพย์ที่คาดว่าจะใช้/เปลี่ยนเป็นเงินนานกว่า 1 ปี เช่น

- ที่ดิน อาคาร อุปกรณ์ (อาทิ โต๊ะ เก้าอี้ คอมพิวเตอร์ที่ใช้ในธุรกิจ)

- เงินให้กู้ยืมระยะยาว (เงินของธุรกิจที่เหลือและให้คนอื่นยืม)

ข้อสังเกต: การแบ่งประเภทหมุนเวียนและไม่หมุนเวียน ทำให้ธุรกิจทราบว่าในระยะสั้นมีสินทรัพย์ที่สามารถเปลี่ยนเป็นเงินเพื่อใช้หมุนเวียนเพียงพอหรือไม่

ประเภท ‘หนี้สิน’

หนี้สินจะแบ่งเป็น 2 กลุ่ม ได้แก่

- หนี้สินหมุนเวียน: หนี้ที่คาดว่าจะชำระภายใน 1 ปี เช่น

- เจ้าหนี้การค้า (การซื้อสินค้า/บริการและยังไม่ได้จ่ายเงิน)

- เงินเบิกเกินบัญชี เงินกู้ยืมระยะสั้น (เงินไม่พอ และไปกู้ยืมจากคนอื่น)

- หนี้สินไม่หมุนเวียน: หนี้ที่คาดว่าจะชำระนานกว่า 1 ปี เช่น

- เงินให้กู้ยืมระยะยาว (เงินไม่พอ และไปกู้ยืมจากคนอื่น)

- เงินที่ต้องจ่ายให้พนักงานเมื่อครบอายุเกษียณ (เงินที่ต้องจ่ายตามกม.แรงงาน)

ข้อสังเกต: การแบ่งประเภทหมุนเวียนและไม่หมุนเวียน ทำให้ธุรกิจทราบว่าในระยะสั้นมีหนี้สินที่ต้องชำระเท่าใด ซึ่งสามารถนำไปเทียบกับยอดสินทรัพย์หมุนเวียนว่ามีสินทรัพย์ระยะสั้นเพียงพอในการชำระหนี้สินระยะสั้นหรือไม่ ถ้าสินทรัพย์หมุนเวียนน้อยกว่าหนี้สินหมุนเวียน ธุรกิจต้องรีบวางแผนหาเงินเพิ่มเติม เพื่อให้ไม่ให้ธุรกิจสะดุดจากการขาดสภาพคล่อง

ประเภท ‘ส่วนของเจ้าของ’

ส่วนของเจ้าของ แสดงเงินหรือทรัพย์สินที่เจ้าของธุรกิจใส่เข้ามาในกิจการ รวมถึงกำไรที่ธุรกิจสะสมไว้ ซึ่งประกอบด้วย 2 ส่วนหลัก คือ

- ทุน: เงิน ทรัพย์สินที่นำมาลงทุนในธุรกิจ แบ่งเป็น

- ทุนจดทะเบียน (จำนวนเงินสูงสุดที่เจ้าของระบุไว้ว่าจะลงทุนในธุรกิจ)

- ทุนที่ชำระแล้ว (จำนวนเงินจริงที่เจ้าของได้นำมาใส่ในธุรกิจแล้ว)

- กำไร(ขาดทุน)สะสม: กำไร(ขาดทุน)ที่ธุรกิจทำได้ตั้งแต่เปิดกิจการจนถึงปัจจุบัน

- จัดสรรแล้ว (กำไรที่ถูกกันไว้ใช้ในวัตถุประสงค์เฉพาะ เช่น กันไว้เพื่อขยายกิจการ หรือกันไว้ตามที่กฎหมายกำหนดเมื่อมีการจ่ายเงินปันผล)

- ยังไม่ได้จัดสรร (กำไรที่ยังไม่มีวัตถุประสงค์เฉพาะ ใช้หมุนเวียนในธุรกิจได้ตามต้องการ)

ข้อสังเกต: การอ่านงบฐานะการเงินช่วยให้ผู้ประกอบการเข้าใจว่าเงินทุนที่ธุรกิจใช้มาจากเจ้าของมากน้อยแค่ไหน เทียบกับเงินที่กู้ยืมมา รวมถึงวางแผนการบริหารธุรกิจในอนาคต เช่น จะใช้กำไรสะสมต่อยอดอย่างไร หรือควรกันสำรองเพื่อเป้าหมายใดบ้าง

วิธีอ่าน “งบการเปลี่ยนแปลงส่วนของเจ้าของ”

งบการเปลี่ยนแปลงส่วนของเจ้าของ แสดงให้เห็นว่า “เงินลงทุนของเจ้าของ” และ “กำไรสะสม” มีการเปลี่ยนแปลงอย่างไรตลอดทั้งปี โดยมีสมการง่ายๆ คือ

| ส่วนของเจ้าของต้นปี + เพิ่ม(ลด)ทุน + กำไร(ขาดทุน) – จ่ายปันผล = ส่วนของเจ้าของปลายปี |

การเปลี่ยนแปลงของทุนที่ชำระ

- ทุนเพิ่มขึ้น: เกิดจากเจ้าของ ใส่เงินหรือทรัพย์สินเพิ่มเข้ามาในธุรกิจ เช่น เติมเงินทุนเพื่อขยายกิจการ

- ทุนลดลง: เกิดจากเจ้าของ ถอนทุน หรือ ลดทุนจดทะเบียน ออก เช่น ปิดกิจการบางส่วนหรือปรับโครงสร้างทุน

การเปลี่ยนแปลงของกำไรสะสม

- กำไรสะสมเพิ่มขึ้น: เกิดจากธุรกิจมีกำไรสุทธิประจำปี

- กำไรสะสมลดลง: เกิดจากธุรกิจขาดทุนสุทธิ หรือ มีการจ่ายเงินปันผล ให้กับเจ้าของ

ส่วนของเจ้าของสะท้อนความมั่งคั่งของธุรกิจ การอ่านงบนี้ทำให้เราเห็นว่า ธุรกิจ “แข็งแรง” หรือ “อ่อนแอ” ทางการเงินแค่ไหน

- ถ้าธุรกิจมีกำไรต่อเนื่อง และเจ้าของไม่ถอนเงินออกมากนัก ทำให้ส่วนของเจ้าของจะเพิ่มขึ้น สะท้อนว่า กิจการมั่นคงและเติบโต

- ถ้าธุรกิจมีกำไร แต่เจ้าของจ่ายปันผลทุกปี ทำให้ส่วนของเจ้าของอาจไม่เพิ่มมาก แต่ก็ไม่ได้แปลว่าธุรกิจไม่ดี

- ถ้าธุรกิจมีผลขาดทุนต่อเนื่อง ทำให้ส่วนของเจ้าของจะค่อยๆ ลดลง และถ้าติดลบ แสดงว่าธุรกิจเริ่มมีความเสี่ยงสูง

อย่างไรก็ตามบางประเภทธุรกิจมักจะมีส่วนของเจ้าของต่ำในช่วงการดำเนินธุรกิจแรกๆ เช่น กลุ่มบริษัทสตาร์อัพ(startups) เนื่องจากเป็นธุรกิจที่สร้างนวัตกรรมใหม่ที่คนยังไม่คุ้นเคย ทำให้ช่วงแรกๆของธุรกิจจะต้องลงทุนสูงเพื่อวิจัยและพัฒนานวัตกรรม และต้องทำการตลาดอย่างหนักเพื่อให้คนรู้จักและเปิดใจใช้ ทำให้รายได้จะยังน้อยแต่ค่าใช้จ่ายสูง ส่งผลให้เกิดผลขาดทุนสะสมซึ่งเป็นสาเหตุที่ทำให้ส่วนของเจ้าของลดลง และวันที่นวัตกรรมเป็นที่รู้จักและแก้ไขปัญหาผู้ใช้ได้จริง บริษัทเหล่านี้จะสามารถกลับมาทำกำไรได้อย่างรวดเร็ว

ข้อสังเกต: งบการเปลี่ยนแปลงส่วนของเจ้าของไม่ใช่แค่ตัวเลข แต่เป็นเครื่องมือสะท้อนความมั่นคงของธุรกิจทั้งในมุมมองระยะสั้นและระยะยาว หากเรารู้วิธีดูงบนี้ จะช่วยวางแผนการลงทุน การถอนทุน และการจัดการกำไรได้ดียิ่งขึ้น

วิธีอ่าน “งบกระแสเงินสด”

งบกระแสเงินสด ได้แสดงให้เห็นว่าเงินที่มีในธุรกิจเพิ่มขึ้นหรือลดลงเพราะอะไร และช่วยตอบคำถามว่า“ธุรกิจเรามีกำไร…แต่ทำไมเงินสดถึงไม่เหลือ ?”โดยมีสมการง่ายๆ คือ

| เงินต้นปี บวก เงินรับ(จ่าย)ระหว่างปี = เงินปลายปี |

โดยการรับเงิน-จ่ายเงิน สามารถแบ่งออกเป็น 3 กิจกรรม เพื่อให้เข้าใจที่มาที่ไปของเงินมากขึ้น ดังนี้

กระแสเงินสดจากกิจกรรมดำเนินงาน(Operating activity)

กิจกรรมดำเนินงาน คือ กิจกรรมที่เกี่ยวข้องกับการดำเนินธุรกิจประจำวัน ซึ่งบอกถึง ความสามารถในการทำกำไรจากธุรกิจหลัก และสภาพคล่องระยะสั้น ดังนี้

ที่มาเงินรับ:

- การขายสินค้าเป็นเงินสด(เงินโอน)

- การรับเงินจากลูกหนี้การค้า

ที่มาเงินจ่าย:

- การซื้อสินค้าเป็นเงินสด(เงินโอน)

- การจ่ายเงินให้เจ้าหนี้การค้า

- การจ่ายเงินเดือน ค่าใช้จ่ายเกี่ยวกับธุรกิจต่างๆ

ข้อสังเกต: ธุรกิจที่แข็งแรง ควรมีกระแสเงินสดจากกิจกรรมดำเนินงานเป็นบวกต่อเนื่อง เพื่อสะท้อนการทำกำไรที่มีเงินสดจริงตามมา

กระแสเงินสดจากกิจกรรมลงทุน(Investing activity)

กิจกรรมลงทุน คือ กิจกรรมที่เกี่ยวข้องกับการลงทุนเป็นหลัก ซึ่งแสดงถึง แนวโน้มการขยายหรือหดตัวลงของกิจการ ดังนี้

ที่มาเงินรับ:

- ขายที่ดิน อาคารหรืออุปกรณ์ที่ไม่ใช้งานแล้ว

- รับเงินคืนจากให้บุคคลอื่นกู้ยืม

ที่มาเงินจ่าย:

- ซื้อสินทรัพย์เป็นเงินสด(เงินโอน)

- จ่ายเงินให้บุคคลอื่นกู้ยืมเงิน

ข้อสังเกต: หากธุรกิจกำลังขยายตัว มักมีกระแสเงินสดจากกิจกรรมลงทุน ติดลบ เพราะมีการลงทุนเพิ่มในสินทรัพย์ถาวร

กระแสเงินสดจากกิจกรรมจัดหาเงิน(Financing activity)

กิจกรรมจัดหาเงิน คือ กิจกรรมที่เกี่ยวกับการจัดหาแหล่งเงินทุนใหม่ หรือการชำระคืนหนี้ ซึ่งสะท้อน โครงสร้างทางการเงินของธุรกิจ ดังนี้

ที่มาเงินรับ:

- กู้ยืมเงินจากสถาบันการเงินหรือบุคคลอื่น

- ขายหุ้นเพิ่มทุนของธุรกิจ

ที่มาเงินจ่าย:

- คืนเงินกู้ให้สถาบันการเงินหรือบุคคลอื่น(ครบกำหนดชำระ)

- ลดทุนและคืนทุนให้แก่เจ้าของ

ข้อสังเกต: กระแสเงินสดบวกในกิจกรรมนี้ มักเกิดในช่วงเริ่มต้นธุรกิจหรือขยายธุรกิจ หากติดลบแสดงว่ามีการชำระหนี้หรือลดขนาดกิจการ

ข้อมมูลในงบกระแสเงินสดในภาพรวมคือการแสดง “ทิศทางของเงินสด” และ “สาเหตุของการเปลี่ยนแปลง” ได้อย่างชัดเจนกว่างบอื่น เช่น

- หากกระแสเงินสดจากการดำเนินงานบวก ธุรกิจมีพื้นฐานดี

- หากกระแสเงินสดจากกิจกรรมลงทุนติดลบ แสดงถึงการลงทุนเพื่อขยายธุรกิจ หรือเป็นกิจการที่เพิ่งเปิดใหม่

- หากกระแสเงินสดจากกิจกรรมจัดหาเงินบวก แสดงว่ากำลังหาทุนมาเสริมสภาพคล่อง หาแหล่งเงินทุนมาหมุนเวียนในบริษัท

ตัวอย่างสถานการณ์ที่สอดคล้องไปกับสภาวะของธุรกิจแต่ละช่วง อาจจะเจอสถานการณ์ ดังนี้

| ประเภทกิจกรรม | ธุรกิจเริ่มต้นใหม่ | ธุรกิจมั่นคง | ธุรกิจมีปัญหา |

| ดำเนินงาน | ติดลบ | บวก | ติดลบ |

| ลงทุน | ติดลบ | ติดลบหรือศูนย์ | บวก (ขายทรัพย์สิน) |

| จัดหาเงิน | บวก | ติดลบหรือศูนย์ | ศูนย์ (หาเงินเพิ่มไม่ได้) |

วิธีอ่าน “หมายเหตุประกอบงบการเงิน”

หมายเหตุประกอบงบการเงินต้องเปิดอ่านคู่กับงบการเงินเพื่อดูรายละเอียดเพิ่มเติมที่ไม่ได้แสดงในงบการเงิน เช่น รายละเอียดธุรกิจ นโยบายบัญชี หรือรายละเอียดตัวเลขจากงบการเงิน ดังนี้

- ข้อมูลทั่วไป

แสดงชื่อกิจการ ประเภทนิติบุคคล เลขทะเบียนนิติบุคคล ที่ตั้ง รวมถึงวัตถุประสงค์ในการประกอบธุรกิจ ซึ่งเป็นรายได้หลักของกิจการ

- เกณฑ์ในการนำเสนองบการเงิน

แสดงกฏหมายที่เกี่ยวข้องในการจัดทำงบการเงิน เช่น มาตรฐานบัญชี เกณฑ์การแสดงรายการในงบการเงิน และการแสดงมูลค่าในงบการเงิน

- นโยบายการบัญชีที่สำคัญ

แสดงนโยบายบัญชีที่สำคัญและความหมายของแต่ละรายการบนงบการเงิน ซึ่งอาจมีความหมายแตกต่างจากที่คนทั่วไปเข้าใจ เช่น คำว่า ‘เงินสด’ คนทั่วไปเข้าใจจะเข้าว่าคือเหรียญหรือธนบัตร แต่นิยามทางบัญชีเงินสดหมายถึงเงินฝากประเภทออมทรัพย์และกระแสรายวันด้วย

- รายละเอียดตัวเลขบนหน้างบการเงิน

ถ้าลองกลับไปดูรูปภาพงบฐานะการเงิน จะมีบรรทัดที่เขียนว่า ‘เงินสดและรายการเทียบเท่าเงินสด’ จำนวน 1.315 ล้านบาทในปี 2567 และจำนวน 0.12 ล้านบาทในปี 2566 เราจะเห็นแค่ก้อนรวมโดยที่ไม่รู้ว่ามีเงินสดในมือกี่บาท และเงินฝากธนาคารกี่บาท ถ้าอยากรู้รายละเอียดต้องดูหัวข้อ ‘หมายเหตุ’ ซึ่งมีความหมายว่าถ้าอยากดูรายละเอียดให้ไปดูที่หมายเหตุประกอบงบการเงินข้อที่ 3.1 และ 4 ดังนี้

ดังนั้นถ้าผู้ประกอบอ่านงบการเงินแล้วอยากดูรายละเอียดเพิ่มเติมให้ดูว่ารายการนั้นในช่อง ‘หมายเหตุ’ มีเลขหมายเหตุไหม ถ้ามีให้ไปที่รายละเอียดที่หมายเหตุประกอบงบการเงินตามเลขที่นั้นๆ แต่ถ้าไม่มีแสดงว่านักบัญชีไม่ได้เปิดเผยรายละเอียดรายการนั้นเพิ่มเติม กรณีต้องการดูข้อมูลนั้นจริงๆ ต้องไปขอข้อมูลเพิ่มเติมจากนักบัญชีเอง

และแล้วตอนนี้ ทุกคนได้ผ่านวิธีการอ่านงบการเงินทั้งหมดมาแล้ว ซึ่งจะทำให้ทุกคนเข้าใจความหมายของแต่ละบรรทัดของแต่ละงบการเงินมากขึ้น อย่างไรก็ตามเพื่อให้การอ่านงบการเงินสนุกขึ้น จึงขอมอบเคล็ดลับการอ่านงบการเงินฉบับผู้ประกอบการมือใหม่เพื่อเสริมประสิทธิภาพในการอ่านงบให้เจ๋งมากขึ้น ดังนี้

6 เคล็ดลับการอ่านงบการเงินฉบับผู้ประกอบการมือใหม่

ผู้ประกอบการที่อ่านงบการเงินระยะแรกจะเจอปัญหาว่ารายการเยอะแยะไปหมด ความหมายของรายการนี้คืออะไร ควรเริ่มต้นจากงบอะไรก่อน หรือต้องไปดูส่วนไหนก่อน ปัญหาเหล่านี้จะหายไปเพราะใช้เทคนิคที่เตรียมมาให้ในบทความนี้

- เริ่มจากงบกำไรขาดทุน: ผู้ประกอบการทุกคนจะเข้าใจคำว่ารายได้ หรือกำไรกันดีอยู่แล้ว และเป็นสิ่งที่ทุกคนสนใจในการทำธุรกิจ ดังนั้นควรเริ่มต้นอ่านจากงบกำไรขาดทุนเพื่อทำความเข้าใจรายได้ ค่าใช้จ่าย และกำไรที่เกิดขึ้น จากนั้นค่อยขยันไปงบฐานะการเงินต่อ

- โฟกัสรายการที่ยอดเงินเปลี่ยนแปลงเยอะ: รายการบนงบการเงินมีหลายบรรทัด รายการที่เพิ่มขึ้นหรือลดลงอย่างมีสาระสำคัญจึงควรเป็นจุดเริ่มต้นที่ดีในการหาสาเหตุ โดยไล่สายตาดูว่าบรรทัดใดที่ปีนี้แตกต่างจากปีก่อนเยอะ เช่น เพิ่มจากหลักพันเป็นหลักแสน ปีที่แล้วไม่มีแต่ปีนี้มี รายการที่เปลี่ยนแปลงเกิน 20% เป็นต้น

- หาความหมายของรายการ: หลังจากที่เราได้รายการที่เปลี่ยนแปลงเยอะแล้ว แต่ไม่เข้าใจความหมายของรายการนั้น เช่น คำว่า ‘เงินสดและรายการเทียบเท่าเงินสด’ ซึ่งหลายคนมักงุนงงว่า รายการเทียบเท่าเงินสด คืออะไรเพราะเป็นคำที่ไมไ่ด้ใช้ทั่วไปในชีวิตประจำ จริงๆแล้วรายการบนงบการเงินมีเอกสารอธิบายความหมายอยู่ สามารถเข้าดูได้ที่ คำชี้แจงรายการย่อ

- ดูหมายเหตุประกอบงบ: บางรายการบนงบการเงินจะรวมหลายรายการย่อย เช่น ค่าใช้จ่ายในการบริหาร บนงบการเงินจะแสดงบรรทัดเดียว แต่จริงๆ มีหลายค่าใช้จ่ายในนั้น เช่น ค่าเช่าออฟฟิศ ค่าน้ำ ค่าไฟ เงินเดือน ถ้าช่องหมายเหตุมีเลขที่กำกับ ให้ไปดูรายละเอียดที่หมายเหตุประกอบงบการเงินต่อ

- เข้าใจอุตสาหกรรม: ลองเช็คว่าในอุตสาหกรรมของเรามีรายการอะไรที่สำคัญที่คนส่วนใหญ่ดู เช่น อุตสาหกรรมเช่าใช้ซอฟแวร์จะดูรายการสินทรัพย์ไม่มีตัวตน หรือรายการรับได้รับล่วงหน้า หรืออุตสาหกรรมซื้อมาขายไปจะสนใจรายการสินค้าคงเหลือ เป็นต้น อย่างน้อยให้เราได้เริ่มต้นจากสิ่งที่เราเข้าใจมากที่สุดก่อน

- ลองเปรียบเทียบกับคู่แข่ง: งบการเงินเป็นสื่อที่เผยแพร่สาธารณะ เราสามารถนำงบการเงินของเราไปเปรียบเทียบกับคู่แข่งได้ว่าอะไรที่เราทำได้ดีกว่าหรือแย่กว่าทั้งรายได้ ค่าใช้จ่ายและกำไร โดยสามารถศึกษาวิธีดูงบการเงินแบบออนไลน์และวิธีคัดงบการเงินของคู่แข่งได้

สรุปท้ายบทความ

งบการเงินไม่ใช่เรื่องที่ยากเลยเมื่อเราทำความเข้าใจโครงสร้างพื้นฐานและแนวคิดเบื้องต้น มันจะกลายเป็น เครื่องมือที่ทรงพลัง ที่ช่วยให้เราตัดสินใจในธุรกิจได้อย่างแม่นยำและมั่นใจยิ่งขึ้น โดยสามารถยื่นงบการเงินและสำเนาบัญชีรายชื่อผู้ถือหุ้นทางอิเล็กทรอนิกส์ (DBD e-Filing)

งบการเงินไม่ใช่ศัตรูที่น่ากลัวแต่มันคือ “เพื่อนร่วมทาง” ที่พร้อมช่วยเจ้าของกิจการมองเห็นทางเดินที่ถูกต้องในทุกช่วงเวลา

ยิ่งเรา อ่านงบเป็น รู้หลักพื้นฐาน และฝึกใช้มันสม่ำเสมอ ก็จะยิ่งมองเห็นภาพรวมธุรกิจได้ชัดขึ้น และสามารถใช้ตัวเลขเหล่านั้นไป ปรับแผน ต่อยอด และบริหารกิจการให้เติบโตอย่างมีทิศทาง

ทดลองใช้งานโปรแกรมบัญชี PEAK ฟรี! 30 วัน มูลค่า 1,200 บาท

คลิก https://www.peakaccount.com (ไม่มีค่าใช้จ่าย)

PEAK Call Center : 1485

LINE : @peakaccount

สอบถามเพิ่มเติม คลิก https://m.me/peakengine

About Author