คำถามที่พบบ่อย (FAQs)

งบกระแสเงินสดนับเป็นหนึ่งในงบการเงินตามมาตรฐานการทำบัญชี

งบกระแสเงินสดจำเป็นต้องทำ แม้กฎหมายไม่ได้บังคับต้องยื่นให้กรมสรรพากร ทั้งนี้การมีงบกระแสเงินสดเจ้าของธุรกิจจะเห็นภาพรวมทางการเงินของกิจการได้ดียิ่งขึ้น

งบกระแสเงินสด คือ หนึ่งในงบการเงินที่บอกความเคลื่อนไหวของเงินสดในธุรกิจ แม้จะไม่มีข้อบังคับทางกฎหมายให้ SME ต้องจัดทำส่งสรรพากร แต่การละเลยงบนี้อาจนำไปสู่ปัญหา “กำไรทิพย์” หรือสภาวะที่มีกำไรในทางบัญชีแต่ไม่มีเงินสดในมือ จนขาดสภาพคล่องและเสี่ยงต่อการปิดกิจการ บทความนี้จะพาคุณไปเจาะลึกวิธีทำและวิเคราะห์งบกระแสเงินสดเพื่อสุขภาพทางการเงินที่ดีของธุรกิจ

งบกระแสเงินสด คือ รายงานที่สรุปการรับและจ่ายเงินสดจริงของธุรกิจในรอบระยะเวลาหนึ่ง โดยเน้นให้เห็นว่าเงินสดไหลเข้ามาจากไหน และไหลออกไปกับกิจกรรมใดเป็นส่วนใหญ่

งบกระแสเงินสดเป็นรายงานงบการเงินที่ทำได้ไม่ยาก รายละเอียดไม่เยอะมากนักเมื่อเทียบกับรายงานอื่น

งบกระแสเงินสดมีไว้เพื่อวิเคราะห์สภาพคล่องของธุรกิจ ซึ่งตัวเลขสามารถบอกได้หลายส่วนเช่น

ซึ่งในงบกระแสเงินสดจะบอกข้อมูลหลัก ๆ 3 ส่วนด้วยกัน ซึ่งข้อมูลเหล่านี้สามารถนำไปใช้วิเคราะห์แบบที่แนะนำข้างต้นได้

สำหรับงบกำไรขาดทุนจะใช้สำหรับวิเคราะห์ผลกำไรของบริษัทในช่วงเวลาหนึ่ง ซึ่งสามารถวิเคราะห์ได้หลายส่วนเช่น

โดยในรายงานงบกำไรขาดทุนจะบอกข้อมูลตัวเลขหลัก ๆ 3 ส่วนด้วยกัน คือ

ซึ่งความต่างตรงนี้จะบอกรายละเอียดที่แตกต่างกัน เพราะ งบกระแสเงินสดจะมีเฉพาะ “เงินสด” ที่เข้าออกจริง ส่วนงบกำไรขาดทุนจะรวมไปถึงรายการที่ยังไม่ได้รับ หรือยังไม่ได้จ่ายเงินจริงด้วย ทำให้บางครั้งในงบกำไรขาดทุนตัวเลขบวก กำไรสูง แต่ก็เป็นไปได้ว่าในงบกระแสเงินสดจะติดลบ หรือมีเงินสดน้อยมาก ซึ่งมีความเสี่ยงสูง ทำให้งบกระแสเงินสดมีความสำคัญ เพราะเป็นตัวช่วยวิเคราะห์สภาพคล่องทางการเงินได้จริง ๆ

การอ่านงบกระแสเงินสดให้เป็น ต้องเข้าใจ 3 กิจกรรมที่ส่งผลต่อกระแสเงินสดสุทธิ ดังนี้:

เป็นกระแสเงินสดที่เกิดจากการทำธุรกิจหลัก เช่น รายรับจากการขายสินค้า (+) หรือค่าจ่ายพนักงานและวัตถุดิบ (-)

เกี่ยวข้องกับการซื้อหรือขายสินทรัพย์ไม่หมุนเวียน เช่น เครื่องจักร อาคาร หรือที่ดิน

เกี่ยวข้องกับการกู้ยืมเงิน การเพิ่มทุน หรือการจ่ายเงินปันผล

| หัวข้อ | สุขภาพการเงินที่ดี | ข้อสังเกตเพิ่มเติมเพื่อการวิเคราะห์ |

| 1. กระแสเงินสดสุทธิ(Net Cash Flow) | ต้องเป็นบวก (+) | ไม่ใช่แค่กำไรทางบัญชี แต่ต้องมี “เงินสดจริง” เหลือเพิ่มขึ้นในมือ เพื่อใช้สำรองฉุกเฉินหรือขยายกิจการ |

| 2. เงินจากกิจกรรมดำเนินงาน (CFO) | ต้องเป็นบวก (+) และโตต่อเนื่อง | เป็นหัวใจหลักที่บอกว่า “ธุรกิจหลักหาเงินได้จริง” ไม่ใช่มีแต่ตัวเลขยอดขายแต่เก็บเงินลูกค้าไม่ได้ |

| 3. เงินจากกิจกรรมลงทุน (CFI) | ต้องสอดคล้องกับช่วงชีวิตของธุรกิจ | ติดลบ (-): มักจะดี เพราะหมายถึงมีการลงทุนซื้อเครื่องจักรหรือขยายสาขาเพื่ออนาคต เป็นบวก (+): อาจหมายถึงการขายทรัพย์สินเพื่อนำเงินมาหมุน ซึ่งต้องดูเหตุผลประกอบ |

| 4. เงินจากกิจกรรมจัดหาเงิน (CFF) | ต้องสะท้อนโครงสร้างทุนที่เหมาะสม | ติดลบ (-): มักจะดีในธุรกิจที่มั่นคงแล้ว เพราะหมายถึงการจ่ายคืนเงินกู้หรือจ่ายปันผล เป็นบวก (+): คือการกู้เพิ่มหรือเพิ่มทุน ซึ่งควรทำเพื่อนำไปลงทุนต่อยอดเท่านั้น |

ธุรกิจที่ไม่มีงบกระแสเงินสด เจ้าของธุรกิจจะไม่เห็นตัวเลขของเงินสดที่หมุนเวียนอยู่ ซึ่งกระทบต่อการวางแผนการเงินของบริษัทที่อาจนำไปสู่ปัญหามากมาย เช่น

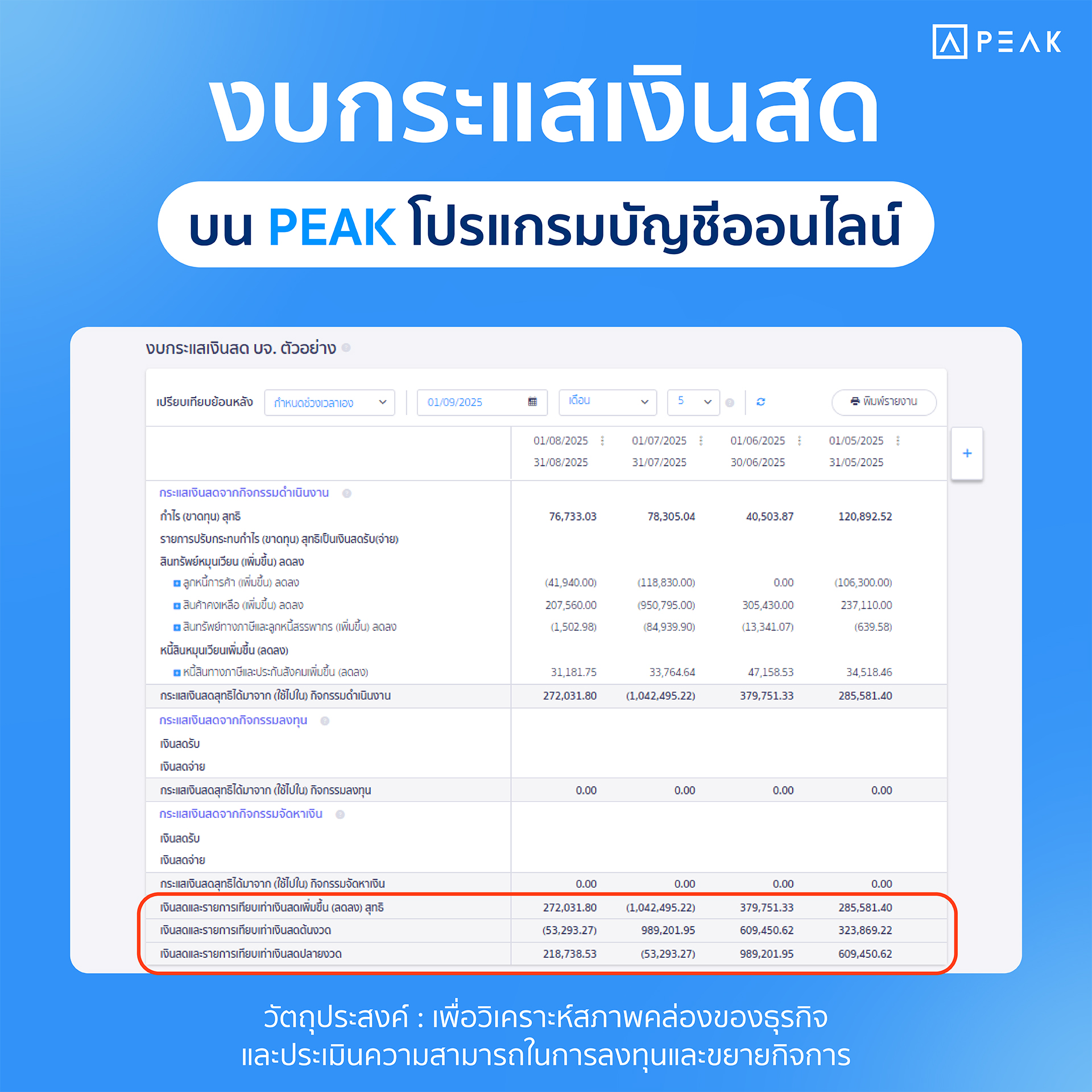

ไม่ต้องวุ่นวายกับการทำไฟล์ Excel เองอีกต่อไป โปรแกรมบัญชีออนไลน์ PEAK มาพร้อมฟีเจอร์จัดทำงบกระแสเงินสดแบบ Real-Time ให้คุณตรวจสอบสภาพคล่องได้ทุกที่ทุกเวลา

ช่วยให้คุณวางแผนการเงินได้แม่นยำ ลดความเสี่ยงในการผิดนัดชำระหนี้ และมองเห็นโอกาสในการขยายธุรกิจได้ชัดเจนยิ่งขึ้น

ทดลองใช้งานโปรแกรมบัญชี PEAK ฟรี! 30 วัน มูลค่า 1,200 บาท

คลิก https://www.peakaccount.com (ไม่มีค่าใช้จ่าย)

PEAK Call Center : 1485

LINE : @peakaccount

สอบถามเพิ่มเติม คลิก https://m.me/peakengine

งบกระแสเงินสดนับเป็นหนึ่งในงบการเงินตามมาตรฐานการทำบัญชี

งบกระแสเงินสดจำเป็นต้องทำ แม้กฎหมายไม่ได้บังคับต้องยื่นให้กรมสรรพากร ทั้งนี้การมีงบกระแสเงินสดเจ้าของธุรกิจจะเห็นภาพรวมทางการเงินของกิจการได้ดียิ่งขึ้น