เจ้าของกิจการบางท่านอาจเคยเจอปัญหา สินค้าขายดีมาก แต่ทำไมกำไรไม่เคยเหลือ? หนึ่งในสาเหตุคือ ต้นทุนแฝง ที่ซ่อนอยู่ในต้นทุนแต่หลายคนไม่รู้ตัว! ในบทความนี้เราพาทุกท่านมาทำความรู้จักกับภัยเงียบนี้ ที่อาจกำลังส่งผลร้ายต่อธุรกิจของคุณอยู่!

ต้นทุนแฝง คืออะไร?

ต้นทุนแฝง คือ ค่าใช้จ่ายที่เกิดขึ้นในการดำเนินธุรกิจ แต่ไม่ได้ถูกบันทึกจำแนกประเภทออกมาอย่างชัดเจน จนทำให้เจ้าของกิจการอาจจะไม่เห็นค่าใช้จ่ายในส่วนนี้ โดยส่วนใหญ่มักจะเป็นค่าใช้จ่ายเล็กน้อยที่เกิดขึ้น ซ่อนอยู่ในค่าใช้จ่ายก้อนใหญ่ ๆ จนไม่มีใครสังเกตเห็น และไม่ได้นับเป็นต้นทุนตอนวางแผนธุรกิจ

ซึ่งต้นทุนแฝง มักจะเริ่มแสดงตัวออกมาเมื่อกำไรในแต่ละเดือนของธุรกิจน้อยกว่าที่คาดไว้ ทั้งที่มีการวางแผนค่าใช้จ่ายไว้ทั้งหมดแล้ว ปัญหานี้อาจส่งผลต่อการวางแผนการเงินของธุรกิจได้

ดังนั้นเพื่อให้เจ้าของกิจการสามารถเห็นตัวเลขของ ‘ต้นทุนจริง’ ในบทความนี้เราชวนทุกท่านมาทำความรู้จักต้นทุนแฝง ไปจนถึงวิธีป้องกันไม่เห็นเกิดปัญหานี้กัน

สาเหตุของต้นทุนที่ซ่อนอยู่

สาเหตุของต้นทุนแฝงมักมาจากค่าใช้จ่ายเล็กที่มักเป็นค่าใช้จ่ายทั่วไปในการทำธุรกิจ มูลค่าต่อครั้งไม่สูง แต่หากเกิดขึ้นซ้ำ ๆ ก็รวมกันเป็นค่าใช้จ่ายก้อนใหญ่ได้ไม่ยาก

ยกตัวอย่างเช่น

พนักงานขายที่จำเป็นต้องออกไปพบลูกค้าบ่อย และหลายครั้งเพื่อสร้างความประทับใจให้แก่ลูกค้าก็มักจะเลี้ยงกาแฟลูกค้าอยู่เสมอ ค่าใช้จ่ายเฉลี่ยครั้งละ 300 บาท หากในหนึ่งเดือนต้องออกไปเจอลูกค้า 30 ครั้ง เท่ากับว่าค่าใช้จ่ายส่วนนี้จะสูงถึง 9,000 บาท!

ซึ่งในบริษัทที่ไม่ได้มีการบันทึกบัญชีแบบแยกประเภทค่าใช้จ่ายอย่างถูกต้อง ก็อาจจะไม่เห็นตัวเลขตรงนี้ชัดเจน ยิ่งถ้าในบริษัทมีพนักงานขายหลายคน ก็อาจมีต้นทุนแฝงตรงนี้หลายหมื่นบาทได้เลย

จากตัวอย่างเจ้าของกิจการน่าจะพอมองเห็นปัญหาที่เกิดขึ้นหากไม่มีการจัดการค่าใช้จ่ายเล็กน้อยส่วนนี้ หรือไม่ได้มีการบ่งชี้ให้ชัดเจน ทำให้ต้นทุนสูงขึ้นโดยไม่รู้ตัว

ต้นทุนแฝง มีอะไรบ้าง?

ซึ่ง ต้นทุนแฝง มีหลายรูปแบบ หลายรายการ ไม่ใช่เพียงแค่ค่ากาแฟเลี้ยงลูกค้า แต่ยังมีส่วนอื่น ๆ ตามรายการต่อไปนี้

1. ต้นทุนแฝงจากค่าใช้จ่ายเบ็ดเตล็ด

ต้นทุนแฝงอันดับต้น ๆ ที่เจ้าของกิจการอาจไม่เคยทราบว่ากำลังเกิดขึ้น มักจะเป็นค่าใช้จ่ายเล็กน้อยมาก ๆ เมื่อเทียบกับค่าใช้จ่ายก้อนใหญ่อย่างเงินเดือนพนักงาน หรือค่าเช่าออฟฟิศ ซึ่งค่าใช้จ่ายเบ็ดเตล็ดประกอบไปด้วย

- ค่าอุปกรณ์สำนักงานที่ต้องซื้อบ่อย

- ค่าน้ำดื่ม กาแฟ สำหรับพนักงานและรับรองลูกค้า

- ค่าหมึกพิมพ์ กระดาษ ค่าจัดเก็บดูแลเอกสาร

2. ต้นทุนแฝงจากการติดต่อสื่อสารและการเดินทาง

ในบริษัทที่มีพนักงานเดินทางไปติดต่อขายสินค้าหรือหาลูกค้าใหม่ ๆ ที่ต้องมีค่าเดินทางและค่าโทรศัพท์ให้พนักงานขาย หากไม่ได้มีระบบการบันทึก ก็อาจกลายเป็นค่าใช้จ่ายที่ซ่อนตัวอยู่เพิ่มขึ้นมา ที่เมื่อรวมแล้วก็เป็นค่าใช้จ่ายก้อนใหญ่ได้เช่นกัน

- ค่าอินเทอร์เน็ต ค่าโทรศัพท์ที่เกินแพ็กเกจ

- ค่าเดินทางไปหาลูกค้าที่ไม่เคยถูกบันทึกอย่างเป็นระบบ

- ค่าเสียเวลาในการประชุมที่ไม่เกิดประสิทธิภาพ

3. ต้นทุนแฝงจากสินค้าคงคลัง (สต๊อก)

สำหรับธุรกิจที่มีการสต๊อกสินค้า ต้องบริหารจัดการสต๊อกให้ดี ไม่เช่นนั้นอาจเกิดต้นทุนแฝง ได้โดยไม่รู้ตัว ไม่ว่าจะเป็นค่าเช่าพื้นที่จัดเก็บสินค้า หรือสินค้าที่ขายไม่ออกจนตกรุ่น ก็อาจกลายเป็นหนึ่งในต้นทุนแฝงก้อนโต

- ค่าเช่าพื้นที่จัดเก็บสินค้า

- ต้นทุนของสินค้าที่เสื่อมสภาพ ตกรุ่น หรือหมดอายุที่ยังอยู่ในโกดัง

- เงินทุนที่จมอยู่กับสต๊อกที่ขายไม่ออก

4. ต้นทุนแฝงในรูปแบบของ “เวลา”

ต้นทุนที่แพงที่สุดเลยก็ว่าได้ เพราะเวลาไม่สามารถเรียกคืนกลับมาได้ และยิ่งในยุคปัจจุบันที่มีการแข่งขันสูง ทุกนาทีมีค่า เพราะอาจเสียโอกาสสร้างยอดขายไปจากความผิดพลาด หรือระบบที่ไม่แข็งแรงมากพอ

- เสียโอกาสในการขายเพราะพนักงานทำงานผิดพลาด หรือระบบงานไม่มีประสิทธิภาพ

- การเสียโอกาสในการสร้างกำไร เพราะต้องคอยแก้ไขปัญหาเดิม ๆ

ต้นทุนแฝงมักกลายเป็นรายจ่ายก้อนโตหากขาดการบันทึกที่เป็นระบบ เจ้าของกิจการควรเร่งแก้ไขเพื่อลดต้นทุนมหาศาล ศึกษากลยุทธ์การบริหารต้นทุนฉบับมืออาชีพ เพื่อนำไปปรับใช้กับธุรกิจได้ทันที ได้ที่: https://www.ofm.co.th/blog/hidden-cost/

เจ้าของกิจการจะรู้ได้อย่างไรว่ามี ต้นทุนแฝง อะไรบ้าง?

คำถามถัดมาคือ แล้วเจ้าของกิจการจะรู้ได้อย่างไรว่าธุรกิจมีต้นทุนแฝงอยู่ ซึ่งคำตอบอยู่ใน “งบกำไรขาดทุน” (Profit and Loss Statement) ของธุรกิจของคุณนั่นเอง เพราะในงบกำไรขาดทุนจะมีตัวเลขต้นทุนค่าใช้จ่ายที่เกิดขึ้นจริงในรอบระยะเวลาหนึ่งแสดงอยู่ เจ้าของกิจการจะได้เห็นภาพรวมของธุรกิจว่าจริง ๆ แล้ว จากยอดขายต่อเดือนเยอะ ๆ นั้นได้ กำไร หรือ ขาดทุน

อย่างไรก็ตามปัญหาส่วนใหญ่ของงบกำไรขาดทุนคือมีการจัดหมวดหมู่แบบคร่าว ๆ ไม่ได้มีการจัดหมวดหมู่ได้อย่างถูกต้องจริง ๆ ทำให้เจ้าของกิจการไม่ได้เห็นต้นทุนแฝง แบบชัดเจน เพราะฉะนั้นเมื่อรู้เช่นนี้แล้ว ควรเริ่มต้นจัดกลุ่มค่าใช้จ่ายให้ถูกต้องอย่างละเอียด เพื่อให้สามารถบริหารค่าใช้จ่ายได้ง่ายขึ้น ซึ่งโดยปกติจะมีหมวดหมู่ดังนี้

- ต้นทุนขายหรือให้บริการ (Cost of Goods Sold): ค่าใช้จ่ายที่เกี่ยวข้องโดยตรงกับการผลิตสินค้าหรือบริการ เช่น ต้นทุนผลิตสินค้า ค่าเสื่อมราคา-เครื่องจักร ต้นทุนการให้บริการ ค่าขนส่งสินค้า ฯลฯ

- ค่าใช้จ่ายในการขายและบริหาร (Selling, General & Administrative Expenses – SG&A): เช่น เงินเดือนฝ่ายขาย ค่าการตลาด ค่าเช่าสำนักงาน ค่าน้ำ ค่าไฟ

- ค่าใช้จ่ายในการบริหาร (Administrative Expense) เช่น ค่าจ้างพนักงาน ค่าใช้จ่ายสำนักงาน หรือค่าใช้จ่ายทั่วไป

- ต้นทุนทางการเงิน (Finance Cost) เช่น ค่าธรรมเนียม ดอกเบี้ย

- ภาษี (Tax) เช่น ภาษีเงินได้นิติบุคคล

ซึ่งภายใต้ของทั้งสองหมวดก็จะมีประเภทแยกย่อยลงไปอีก เพื่อความชัดเจนของค่าใช้จ่ายแต่ละส่วน

ข้อควรระวังในการทำงบการเงินของเจ้าของกิจการ

ปัญหาของงบกำไรขาดทุน ที่นำไปสู่การเกิดต้นทุนแฝง โดยไม่รู้ตัว คือ การระบุหมวดหมู่ของค่าใช้จ่ายไม่ถูกต้อง เพราะสาเหตุของต้นทุนแฝงมักเกิดขึ้นจากค่าใช้จ่ายเล็ก ๆ น้อย ๆ เช่น ค่ากระดาษ ได้ถูกบันทึกในค่าใช้จ่ายของสำนักงานหรือไม่? หรือ สินค้าที่เสียหายหรือค้างสต๊อก ได้บันทึกเป็นค่าใช้จ่ายที่เสียไปหรือไม่?

ค่าใช้จ่ายที่ไม่ได้บันทึกหมวดหมู่ หรือบางครั้งถูกลืมปล่อยผ่านไปเฉย ๆ คือ สาเหตุของ ต้นทุนแฝง ที่อาจกำลังทำร้ายธุรกิจของเราอยู่อย่างเงียบ ๆ เพราะฉะนั้นเพื่อป้องกันไม่ให้เกิดต้นทุนแฝง ควรย้อนกลับไปตั้งแต่การจัดการระบบการบันทึกงบกำไรขาดทุน ที่นอกจากกรอกข้อมูลให้ครบถ้วน ควรจัดหมวดหมู่ให้ถูกต้องด้วยเช่นกัน

เหตุผลสำคัญที่เจ้าของกิจการควรรู้ ต้นทุนแฝง

ผลกระทบของ ต้นทุนแฝง นั้นมหาศาลมากกว่าที่เจ้าของกิจการหลายท่านอาจคิดไว้ การลงบันทึกในงบการเงินจึงเป็นข้อสำคัญที่เจ้าของกิจการควรดูเป็นประจำ เพื่อให้เห็นค่าใช้จ่ายที่อาจซ่อนอยู่ ซึ่งผลกระทบของการลงบันทึกผิดพลาด หรือไม่ละเอียดมากพอ สามารถส่งผลกระทบต่อธุรกิจได้ดังนี้

- ตั้งราคาสินค้าต่ำเกินจนไม่เกิดกำไร เพราะคำนวณต้นทุนผิดพลาด: หากมีการบันทึกค่าใช้จ่ายบางอย่างที่ควรอยู่ใน “ต้นทุนขาย” ไปไว้ใน “ค่าใช้จ่ายบริหาร” ส่งผลให้สินค้าของคุณดูเหมือนว่าจะมีกำไรขั้นต้น (Gross Profit) สูงเกินความเป็นจริง ซึ่งนำไปสู่การตั้งราคาขายที่ผิดพลาด คือ ตั้งราคาต่ำเกินไปจนสุดท้ายขายเท่าไหร่ก็ไม่เหลือกำไร

- ไม่เห็นภาพต้นทุนที่แท้จริง: ปัญหาใหญ่อีกหนึ่งข้อ คือเจ้าของกิจการจะไม่ได้เห็นต้นทุนที่แท้จริงเลย หากบันทึกต้นทุนไม่ตรงความเป็นจริง เจ้าของกิจการจะไม่รู้เลยว่าแท้จริงแล้วต้นทุนไปจมอยู่กับส่วนไหน ยากต่อการควบคุมต้นทุน

- ตัดสินใจทางธุรกิจผิดทิศทาง: เรื่องการเงินบริษัท สำคัญมากต่อการขยายธุรกิจ เพราะการจะขยายสาขา จ้างคนเพิ่ม หรือตัดสินใจทำโปรเจ็กต์ใหม่ ๆ ถ้าไม่ได้เห็นตัวเลขที่แท้จริง การขยายธุรกิจอาจกลายเป็นข้อผิดพลาดในทันที เช่น หากตัวเลขจริงธุรกิจไม่ได้มีกำไรมากเท่าที่คาด แต่ตัดสินใจขยายสาขา จากได้กำไรเล็กน้อย อาจกลายเป็นขาดทุนในทันที

- ขาดความน่าเชื่อถือ: งบการเงินที่ถูกต้อง สำคัญมากในการขอสินเชื่อจากธนาคารหรือหานักลงทุน เพราะหากพวกเขาตรวจสอบงบการเงินของคุณแล้วพบว่ามีจุดผิด หรือไม่ครบถ้วน ก็ส่งผลต่อความน่าเชื่อถือ การอนุมัติสินเชื่อก็จะยิ่งยากขึ้น

หยุดวงจรต้นทุนแฝง ก่อนจะสายเกินไป!

เจ้าของกิจการควรตั้งคำถามเสมอว่า ทุกวันนี้เราได้เห็นต้นทุนจริงของธุรกิจหรือยัง? หรือยังมีค่าใช้จ่ายอะไรที่แอบซ่อนอยู่หรือไม่? เพื่อคอยเตือนให้ย้อนกลับไปอ่านงบการเงินเพื่อตรวจสอบ และจัดหมวดหมู่ค่าใช้จ่ายต่าง ๆ ให้ดี เพื่อปิดโอกาสไม่ให้เกิดต้นทุนแฝง หรือปัญหา “ขายดี แต่ทำไมกำไรไม่เหลือ” เริ่มต้นก่อน จัดการได้ก่อน ลดต้นทุนเพื่อธุรกิจที่เติบโต

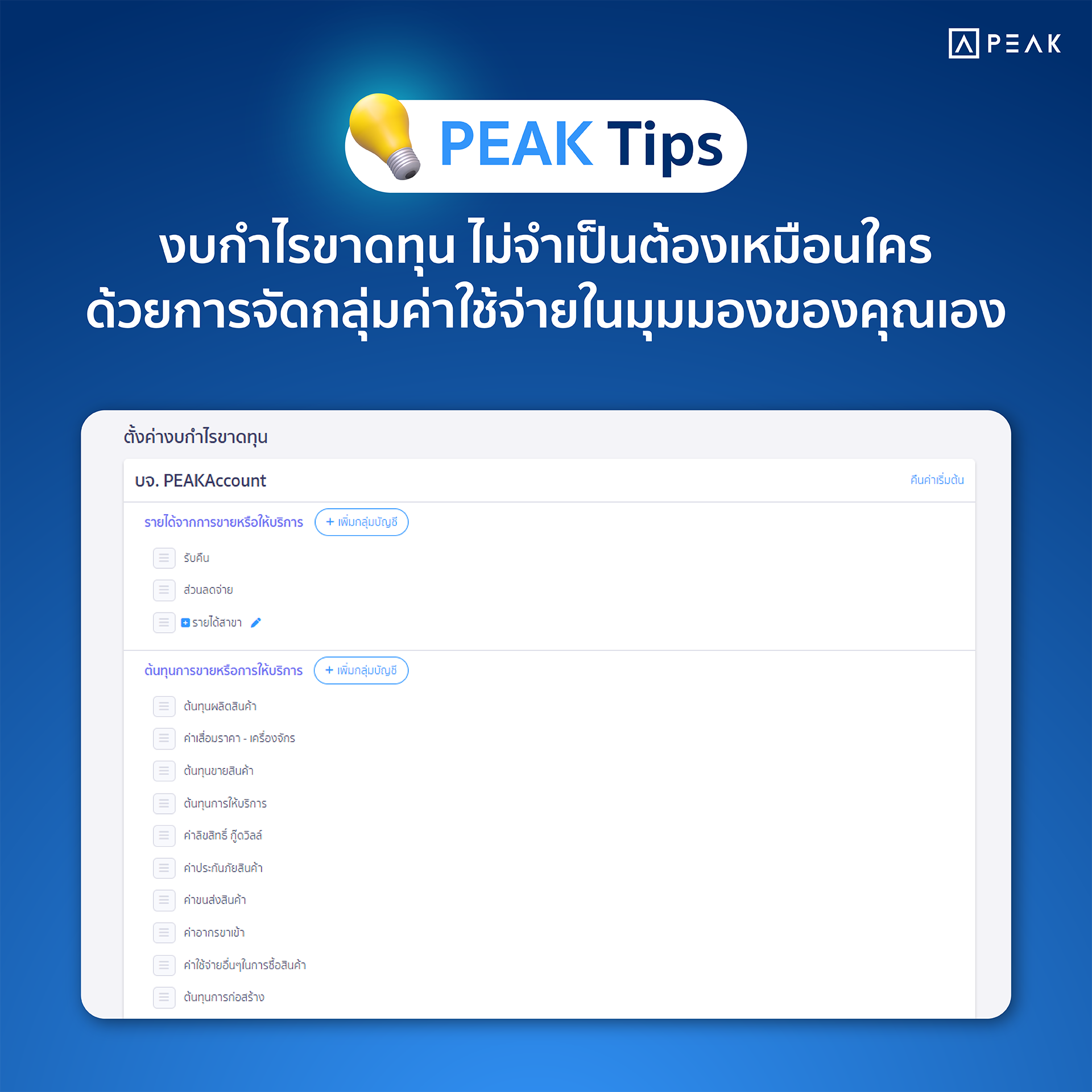

เทคนิคการใช้ PEAK เพื่อจัดกลุ่มค่าใช้จ่ายให้เจ้าของกิจการดูง่ายด้วยตัวเอง

โปรแกรมบัญชี PEAK เปิดโอกาสให้เจ้าของกิจการ หรือพนักงานบัญชีสามารถจัดกลุ่มค่าใช้จ่ายตามแต่ละประเภทที่ต้องการได้ด้วยตัวเอง เพราะในธุรกิจแต่ละประเภทค่าใช้จ่ายที่เกิดขึ้นจะแตกต่างกัน เช่น ธุรกิจที่เป็น Work From Home 100% อาจจะไม่มีค่าใช้จ่ายเกี่ยวข้องกับสำนักงาน

โดยฟีเจอร์การตั้งค่างบกำไร ขาดทุน ของ PEAK สามารถจัดกลุ่มได้สองรูปแบบด้วยกัน

- จัดกลุ่มตามแผนก เช่น ทีมขายที่ต้องออกไปพบลูกค้าโดยเฉพาะ ก็สามารถตั้งค่าการจัดกลุ่มค่าใช้จ่ายตามแผนก เพื่อให้รู้ต้นทุนแฝงของทีมขายเมื่อออกไปพบลูกค้า

- จัดกลุ่มตามผังบัญชี เช่น ค่าใช้จ่ายเบ็ดเตล็ด เพื่อดูว่าเมื่อรวมกันทุกแผนกแล้วสูงหรือไม่

ข้อดีสำคัญคือ เจ้าของกิจการสามารถประชุมกับทีมบัญชีเพื่อตั้งค่ากลุ่มค่าใช้จ่ายเหล่านี้ให้เหมาะสมกับแนวทางการดำเนินธุรกิจขององค์กรได้ สามารถอ่านข้อมูลการใช้งานเพิ่มเติมได้ที่นี่

นอกจากนี้ PEAK ยังเป็นพาร์ทเนอร์กับ OfficeMate (OFM) ที่สนับสนุนผู้ประกอบการอย่างรอบด้านผ่านสินค้าและบริการที่ครอบคลุมทุกความต้องการของธุรกิจ ตั้งแต่อุปกรณ์สำนักงาน สินค้าไอที เฟอร์นิเจอร์ หรือสินค้าเฉพาะทางอื่น ๆ ช่วยให้คุณควบคุมค่าใช้จ่ายได้ง่ายผ่านระบบจัดซื้อที่สมัย พร้อมสิทธิประโยชน์ในการออกใบกำกับภาษีที่ถูกต้องเพื่อนำไปบันทึกค่าใช้จ่ายใน PEAK ได้ทันที

ทดลองใช้งานโปรแกรมบัญชี PEAK ฟรี! 30 วัน มูลค่า 1,200 บาท

คลิก https://www.peakaccount.com (ไม่มีค่าใช้จ่าย)

PEAK Call Center : 1485

LINE : @peakaccount

สอบถามเพิ่มเติม คลิก https://m.me/peakengine

ติดตาม OfficeMate ได้ที่ช่องทาง

- Facebook : https://www.facebook.com/officemate.co.th

- Line :https://page.line.me/tte5109d

- Instagram : https://www.instagram.com/officemate_thailand

- Linkedin : https://www.linkedin.com/company/officemate

- Tiktok: https://www.tiktok.com/@officemate_thailand?lang=en

- Website : https://www.ofm.co.th

About Author