เรามักได้ยินคำว่า “เครดิตบูโร” เมื่อมีการขอสินเชื่อหรือทำบัตรเครดิต หรือเวลาชำระหนี้ล่าช้า มีการติดเครดิตบูโร

เครดิตบูโร หมายถึงอะไร

เครดิตบูโรหรือบริษัทข้อมูลเครดิตแห่งชาติ เกิดขึ้นมาหลังวิกฤติเศรษฐกิจต้มยำกุ้งในปี 2541 เป็นสถาบันที่จัดตั้งขึ้นเพื่อทำหน้าที่เป็นศูนย์กลางในการจัดเก็บข้อมูลบัญชีสินเชื่อและประวัติการชำระสินเชื่อทุกประเภททั้งของบุคคลธรรมดาและนิติบุคคล โดยข้อมูลดังกล่าวส่งมาจากสถาบันการเงินและบริษัทสมาชิกเครดิตบูโร

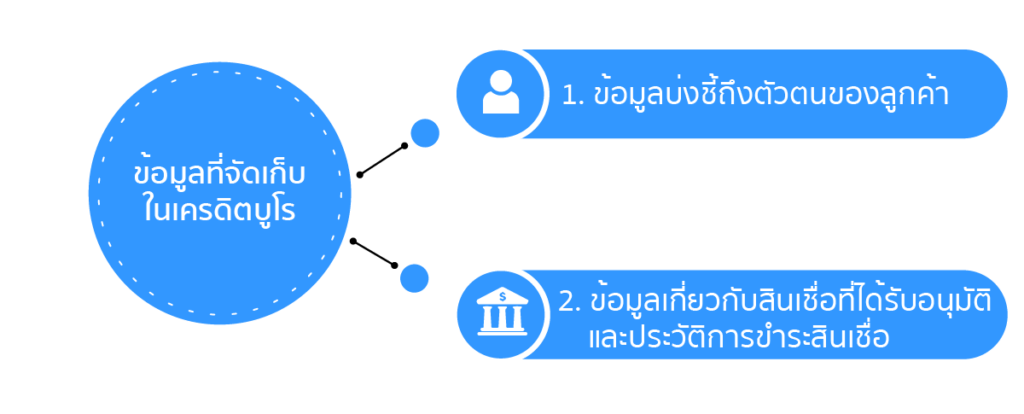

ข้อมูลที่จัดเก็บในเครดิตบูโรมี 2 ประเภท

1. ข้อมูลบ่งชี้ถึงตัวตนลูกค้า สำหรับนิติบุคคลได้แก่ สถานที่ตั้ง เลขทะเบียนนิติบุคคล

2. ข้อมูลเกี่ยวกับสินเชื่อที่ได้รับอนุมัติและประวัติการขำระสินเชื่อ ประวัติการชำระค่าสินค้าและบริการ โดยบัตรเครดิตรวมทั้งสถานะทางบัญชี ของนิติบุคคล สถานะทางบัญชีคือ ข้อมูลที่แสดงสถานะของบัญชีสินเชื่อแต่ละบัญชีที่แสดงในรายงานข้อมูลเครดิต เช่น สินเชื่อปกติ สินเชื่อที่ปิดบัญชีแล้ว สินเชื่อที่ค้างชำระเกิน 90 วัน สินเชื่อที่อยู่ในกระบวนการทางกฎหมาย เป็นต้น

นอกจากทุนส่วนตัวของเจ้าของกิจการ เงินทุนหมุนเวียนของธุรกิจ SMEs ได้มาการขอสินเชื่อเพื่อธุรกิจ (SMEs Loan) จากแหล่งเงินกู้ที่เป็นสถาบันการเงิน สถาบันการเงินจะใช้ประโยชน์จากข้อมูลเครดิต เป็นปัจจัยหนึ่งที่ใช้ร่วมกับปัจจัยอื่นๆในการอนุมัติสินเชื่อเพื่อธุรกิจเช่นความสามารถในการหารายได้ ความเป็นไปได้ของธุรกิจ หลักประกัน เป็นต้น

การที่สถาบันการเงินนำข้อมูลเครดิตบูโรมาใช้ในการพิจารณาให้สินเชื่อด้วย เนื่องจากข้อมูลเครดิตมีความสำคัญ ดังนี้

1. เป็นการแสดงตัวตนของธุรกิจเบื้องต้นให้สถาบันการเงินทราบว่า กิจการประกอบธุรกิจอะไร ผู้ประกอบการคือใคร

2. เป็นข้อมูลสนับสนุนที่สถาบันการเงินผู้ให้กู้ ใช้พิจารณาประวัติการชำระสินเชื่อ ประวัติการขำระค่าสินค้าและบริการ สถานะทางบัญชีของกิจการSMEs เพื่อให้มั่นใจว่าผู้กู้สามารถชำระคืนเงินต้นได้ตามกำหนดเวลา

3. แสดงถึงประวัติการชำระหนี้ของกิจการที่แสดงให้เห็นถึงพฤติกรรมและวินัยในการชำระเงินของเจ้าของข้อมูล

4. แสดงถึงความตั้งใจในการชำระหนี้ของกิจการและความน่าเชื่อถือหรือที่เรียกว่าเครดิตของกิจการที่มีความสำคัญต่อการประกอบธุรกิจ โดยผู้ที่มีประวัติในการชำระหนี้ที่ดี มีโอกาสได้รับสินเชื่อในอัตราที่เหมาะสม

โดยในการตรวจสอบเครดิตบูโรของSMEs สถาบันการเงินต้องได้รับความยินยอมจากเจ้าของกิจการก่อน อย่างไรก็ตามผู้ประกอบการเองก็สามารถขอเช็คข้อมูลเครดิตบูโรของกิจการเองได้

การตรวจสอบเครดิตบูโรของกิจการ

ตามพระราชบัญญัติการประกอบธุรกิจข้อมูลเครดิต พ.ศ. 2545 มาตรา 45 เพื่อประโยชน์ในการคุ้มครองให้ความเป็นธรรมแก่เจ้าของข้อมูล ให้เจ้าของข้อมูลมีสิทธิที่จะตรวจสอบข้อมูลของตนเอง โดยผู้ประกอบการสามารถขอเช็คเครดิตบูโรของกิจการได้ด้วยตนเอง 2 วิธี คือ

1. ติดต่อยื่นเอกสารที่ศูนย์ตรวจเครดิตบูโร ธนาคารอาคารสงเคราะห์สำนักงานใหญ่ อาคาร 2 ชั้น2

1.1 กรณีเจ้าของกิจการติดต่อด้วยตนเอง เอกสารหลักฐานที่ต้องเตรียมยื่น ได้แก่

1.1.1 สำเนาหนังสือรับรองนิติบุคคลที่รับรองไว้ไม่เกิน 3 เดือน และลงนามรับรองโดยกรรมการผู้มีอำนาจลงนาม

1.1.2 สำเนาบัตรประจำตัวประชาชนหรือสำเนาหนังสือเดินทางของกรรมการผู้มีอำนาจและลงนามรับรองสำเนาถูกต้อง พร้อมบัตรประชาชนหรือหนังสือเดินทางตัวจริงนำมาแสดง

1.1.3 ตราประทับของนิติบุคคล(ถ้ามี) เพื่อใช้ประกอบการยื่นคำขอตรวจสอบข้อมูลเครดิต

1.2. กรณีเจ้าของกิจการมอบอำนาจให้ผู้อื่นมาดำเนินการแทน เอกสารหลักฐานที่ต้องเตรียมยื่น ได้แก่

1.2.1 สำเนาหนังสือรับรองนิติบุคคลที่รับรองไว้ไม่เกิน 3 เดือน และลงนามรับรองโดยกรรมการผู้มีอำนาจลงนาม ประทับตราของนิติบุคคล(ถ้ามี)

1.2.2 สำเนาบัตรประจำตัวประชาชนหรือสำเนาหนังสือเดินทางของกรรมการผู้มีอำนาจและลงนามรับรองสำเนาถูกต้อง พร้อมบัตรประชาชนหรือหนังสือเดินทางตัวจริงนำมาแสดง

1.2.3 หนังสือมอบอำนาจนิติบุคคล กรรมการลงนามพร้อมลายเซ็นผู้รับมอบอำนาจและพยานอีก 2 ท่าน

1.2.4 สำเนาบัตรประจำตัวประชาชนหรือสำเนาหนังสือเดินทางของผู้รับมอบอำนาจและลงนามรับรองสำเนาถูกต้อง พร้อมบัตรประชาชนหรือหนังสือเดินทางตัวจริงนำมาแสดง

เมื่อยื่นเอกสารในข้อ 1.1 หรือ 1.2 และชำระค่าธรรมเนียมในการตรวจสอบข้อมูลเครดิตต่อเจ้าหน้าที่ของศูนย์ตรวจเครดิตบูโร และสามารถติดต่อขอรับรายงานภายในวันยื่นคำขอได้เลยหรือยื่นความจำนงให้จัดส่งรายงานทางไปรษณีย์ลงทะเบียน โดยชำระค่าไปรษณีย์ลงทะเบียนอีกฉบับละ 20 บาท

2.ยื่นแบบคำขอตรวจสอบข้อมูลเครดิตทางไปรษณีย์

2.1 นิติบุคคลกรอกรายละเอียด แบบคำขอตรวจข้อมูลเครดิตนิติบุคคล(แบบคำขอตรวจสอบข้อมูลเครดิตนิติบุคคล) พร้อมลงนามโดยกรรมการผู้มีอำนาจ และประทับตรานิติบุคคล(ถ้ามี) และแนบหลักฐานประกอบ ดังนี้

2.1.1.สำเนาหนังสือรับรองของนิติบุคคล อายุไม่เกิน 3 เดือน พร้อมลงนามรับรองโดยกรรมการผู้มีอำนาจ และประทับตรานิติบุคคล(ถ้ามี)

2.1.2 สำเนาบัตรประจำตัวประชาชนของกรรมการผู้มีอำนาจลงนาม ลงนามรับรองสำเนาถูกต้อง

2.2 ชำระค่าบริการตรวจข้อมูลบัตรเครดิต เป็นแคชเชียร์เช็ค สั่งจ่าย”บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด ตามอัตราค่าบริการที่ได้เลือกในแบบคำขอตรวจสอบข้อมูลเครดิตดังนี้

แบบที่1 รายงานข้อมูลเครดิต 1 ฉบับครั้งเดียว อัตราค่าบริการ 220 บาท

***รวมค่าจัดส่งไปรษณีย์จำนวน 20 บาท

แบบที่ 2 รายงานข้อมูลเครดิต 2 ฉบับ รายครึ่งปี อัตราค่าบริการ 400 บาท

ฟรีค่าจัดส่งไปรษณีย์

แบบที่ 3 รายงานข้อมูลเครดิต 4 ฉบับ รายไตรมาส อัตราค่าบริการ 700 บาท

ฟรีค่าจัดส่งไปรษณีย์

แบบที่ 4 รายงานข้อมูลเครดิต 6 ฉบับ ราย 2 เดือน อัตราค่าบริการ 950 บาท

ฟรีค่าจัดส่งไปรษณีย์

2.3 จัดส่งเอกสารตามข้อ 2.1-2.2 ทางไปรษณีย์ลงทะเบียน จ่าหน้าถึง

บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด

ฝ่ายบริหารเจ้าของข้อมูล

เลขที่63 ธนาคารอาคารสงเคราะห์

(สำนักงานใหญ่) ชั้น2 อาคาร2

ถนนพระราม9 ห้วยขวาง

กรุงเทพมหานคร 10320

2.4 บริษัทจะส่งรายงานข้อมูลเครดิต ให้กรรมการผู้จัดการ ตามที่อยู่ที่ระบุไว้ในหนังสือรับรองของนิติบุคคลเท่านั้น

หมายเหตุ

- โปรดระบุชื่อผู้ติดต่อ พร้อมหมายเลขโทรศัพท์ลงในแบบคำขอ เพื่อใช้ในกรณีที่บริษัท ต้องการสอบถามเพิ่มเติม

- กรณีที่เอกสารและหลักฐานไม่ถูกต้อง หรือไม่ครบถ้วน บริษัทขอสงวนสิทธิ์ในการจัดส่งรายงานข้อมูลเครดิตและส่งเอกสารพร้อมแคชเชียร์เช็คคืนให้แก่ผู้ขอ

- กรณียื่นขอตรวจสอบเนื่องจากได้รับการปฏิเสธการให้สินเชื่อ หรือได้รับการขึ้นค่าบริการจากสถาบันการเงิน ท่านต้องมีหนังสือแจ้งปฏิเสธการให้สินเชื่อจากสถาบันการเงิน โดยมีข้อความว่าเป็นผลจากการตรวจสอบข้อมูลเครดิตจากบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด แนบมาพร้อมกับแบบคำขอตรวจสอบข้อมูลเครดิตเป็นหลักฐาน โดยมีระยะเวลาไม่เกิน 30 วัน นับจากวันที่ในหนังสือแจ้งจะได้รับการยกเว้นค่าบริการในการตรวจสอบข้อมูลเครดิต

- กรณีที่มีข้อสงสัยเกี่ยวกับการยื่นคำขอ ตรวจสอบข้อมูลเครดิต โปรดติดต่อสอบถามที่ฝ่ายบริหารเจ้าของข้อมูล อีเมล [email protected]

ข้อมูลเครดิตบูโรเป็นข้อมูลสำคัญอย่างหนึ่งที่สถาบันการเงินที่เป็นแหล่งเงินกู้ ใช้ในการพิจารณาประวัติการชำระหนี้ แสดงให้เห็นถึงความสามารถในการชำระหนี้และความน่าเชื่อถือของกิจการ SMEs กิจการควรตระหนักถึงการสร้างเครดิต การเป็นลูกหนี้ที่ดีเพื่อให้มีประวัติที่น่าเชื่อถือ นอกจากนี้ผู้ประกอบการควรให้ความสำคัญกับการจัดทำบัญชีที่เป็นระบบที่ให้ข้อมูลบัญชีและการเงินที่ถูกต้องครบถ้วน ซึ่งจะทำให้งบการเงินมีความน่าเชื่อถือและมีโอกาสขอเพิ่มวงเงินสินเชื่อกับสถาบันการเงินได้ง่ายขึ้น

สมัครใช้งานโปรแกรมบัญชี PEAK ฟรี คลิก peakaccount.com

หรือสอบถามรายละเอียดเพิ่มเติมทาง inbox ของ Facebook PEAK โปรแกรมบัญชีออนไลน์

อ้างอิง: เทคนิคการกู้เงินฉบับ SMEs,รายงานข้อมูลเครดิต,บรรษํทประกันสินเชื่ออุตสาหกรรมขนาดย่อม(บสย.)

บทความเรื่อง เครดิตบูโร แท้จริงคืออะไร?? สรุปให้คุณอ่านเข้าใจง่ายๆ 23 กันยายน 2562

https://www.billionmindset.com/what-is-credit-bureau/

About Author