ทุกครั้งที่เราคิดถึงการคำนวณภาษี หลายคนมักจำสูตรพื้นฐานได้ขึ้นใจว่า “รายได้ – ค่าใช้จ่าย = กำไรสุทธิ” แล้วค่อยนำไปคูณด้วยอัตราภาษีใช่ไหม ?

แต่ความจริงแล้ว การคำนวณภาษีของธุรกิจมีวิธีที่ง่ายกว่าและเข้าใจภาพรวมได้ดีกว่านั้น แถมยังช่วยให้เจ้าของกิจการสามารถตั้งคำถามกลับไปยังฝ่ายบัญชีได้ด้วย เช่น “ทำไมรายจ่ายต้องห้ามของเราถึงเยอะจัง?” หรือ “ธุรกิจเรามีสิทธิพิเศษทางภาษีอะไรบ้างไหม?”

บทความนี้จะพาคุณมาคำนวณ “กำไรสุทธิทางภาษี” ด้วยตนเองแบบเข้าใจง่ายใน 4 ขั้นตอนเท่านั้น

1️. ดู “กำไรสุทธิทางบัญชี” จากงบกำไรขาดทุน

2️. บวกกลับ “ค่าใช้จ่ายต้องห้าม”

3️. หัก “ค่าใช้จ่ายที่สามารถหักเพิ่มได้ตามสิทธิประโยชน์ทางภาษี” ก็จะได้กำไรสุทธิทางภาษี

4. นำกำไรสุทธิทางภาษี x อัตราภาษี

ทำไมผู้ประกอบการต้องวางแผนคำนวณภาษีล่วงหน้า

ทำไมผู้ประกอบการต้องวางแผนคำนวณภาษีล่วงหน้า

การคำนวณภาษีล่วงหน้าเป็นการวางแผนเพื่อให้ผู้ประกอบการสามารถบริหารจัดการภาษีได้อย่างมีประสิทธิภาพ เพราะภาษีถือว่าเป็นค่าใช้จ่ายหนึ่งของธุรกิจ ถ้าไม่มีการวางแผนจัดการที่ดี อาจกระทบกับสภาพคล่องของธุรกิจได้

ซึ่งวิธีการคำนวณภาษีที่ถูกต้องไม่ใช่เพียงแค่การนำกำไรมาคำนวณตรง ๆ กับอัตราภาษี แต่ต้องมีการปรับปรุงยอด เพื่อให้ได้ตัวเลขที่ตรงมากที่สุดช่วยให้คาดการณ์ภาษีที่ต้องจ่ายได้ดียิ่งขึ้น

ปัญหาที่พบบ่อยจากวิธีการคำนวณภาษีที่ผิดวิธี

ผู้ประกอบการหลายคนน่าจะพอทราบถึงความสำคัญของการคำนวณภาษีอยู่แล้ว แต่อาจจะด้วยวิธีคำนวณภาษีที่ผิด หรือบางคนอาจไม่รู้วิธีการคำนวณเลย จนกลายเป็นปัญหาตามมา เช่น

- ตัวเลขที่คำนวณออกมา ไม่ตรงกับภาษีที่เรียกเก็บจริง

- วางแผนจ่ายภาษีล่วงหน้าไม่ได้ จนกระทบกับกระแสเงินสด

- ผู้ประกอบการเห็นแค่ตัวเลขสุดท้าย ไม่รู้เลยว่าสามารถลดภาษีอะไรได้บ้าง ทำให้บริหารค่าใช้จ่ายส่วนนี้ยากขึ้น

ซึ่งบทสรุปของปัญหาเหล่านี้ส่วนใหญ่จะกระทบกับกระแสเงินสดของธุรกิจ เพราะหากไม่มีการเตรียมตัว หรือคำนวณผิด เงินที่เตรียมไว้อาจไม่เพียงพอ หรือถ้าคำนวณแล้ว แต่ไม่รู้รายละเอียด ก็ทำให้เสียโอกาสไม่สามารถบริหารจัดการภาษีได้ตรงจุด

หัวใจสำคัญคือการปรับปรุง “กำไรสุทธิทางบัญชี” ให้เป็น “กำไรสุทธิทางภาษี”

คำตอบของปัญหา วิธีคำนวณภาษี ที่ถูกต้อง คือการปรับปรุง “กำไรสุทธิทางบัญชี” ให้กลายเป็น “กำไรสุทธิทางภาษี” เพื่อใช้เป็นฐานในการคำนวณภาษีที่ถูกต้อง ก่อนนำไปคำนวณกับอัตราภาษีที่กรมสรรพากรกำหนด เพราะกำไรสุทธิทั้งสองประเภทไม่เท่ากัน และถ้าหากผู้ประกอบการรู้ขั้นตอนการคำนวณ กำไรสุทธิทางภาษี จะทำให้เห็นตัวเลขชัดเจนเลยว่าสามารถบริหารจัดการภาษีตรงส่วนไหนได้บ้าง

ทำไมตัวเลข กำไรสุทธิทางบัญชี และ กำไรสุทธิทางภาษี ถึงไม่เท่ากัน?

ทั้งที่กำไรสุทธิทางบัญชีและภาษี ก็เป็นกำไรเหมือนกัน แต่ทำไมตัวเลขถึงไม่ตรงกัน? เหตุผลเป็นเพราะว่ามีวิธีการคำนวณที่แตกต่างกัน

- กำไรทางบัญชี: เป็นตัวเลขผลกำไรที่เกิดขึ้นจากการนำรายได้ทั้งหมดหักลบค่าใช้จ่ายที่ได้มีการบันทึกบัญชี

- กำไรทางภาษี: เป็นการนำรายได้มาคำนวณหักลบกับค่าใช้จ่ายที่กฎหมายภาษีกำหนด แต่จะมีการหักรายได้บางรายการที่ไม่ต้องนำมาคำนวณภาษี ค่าลดหย่อนภาษี หรือการบวกกลับค่าใช้จ่ายต้องห้ามเพิ่มเติมด้วย

ด้วยวิธีการคำนวณที่แตกต่างกัน ทำให้ตัวเลขผลสรุปออกมาไม่เท่ากัน ในฝั่งของกำไรทางภาษีจะมีการหักลบหรือบวกกลับเพิ่มเข้าไปซับซ้อนกว่ากำไรทางบัญชี และกรมสรรพากรกำหนดให้ใช้กำไรสุทธิทางภาษีในการคำนวณ

วิธีคำนวณภาษีที่ง่าย และแม่นยำกว่า

เมื่อรู้จักกับกำไรสุทธิทางบัญชี และกำไรสุทธิทางภาษีมากขึ้นแล้ว ถัดไปเรามาดูวิธีการคำนวณภาษีที่ถูกต้องกันเลย

1. ปรับปรุง “กำไรสุทธิทางบัญชี” จากงบกำไรขาดทุน

อันดับแรกผู้ประกอบการต้องเริ่มต้นตั้งแต่การดูตัวเลขกำไรสุทธิ (Net Profit) โดยตัวเลขกำไรตรงนี้จะเป็นตัวเลขตั้งต้นสำหรับนำไปใช้ในการปรับปรุงทางภาษีต่อไป ยังไม่ใช่ตัวเลขจริงที่ใช้คำนวณกับอัตราภาษี

ซึ่งตัวเลขนี้สามารถดูได้จากงบกำไรขาดทุนของบริษัท (Profit and Loss Statement) ที่นักบัญชีได้บันทึกไว้ โดยจะบอกผลประกอบการของกิจการว่ามีกำไรหรือขาดทุนเท่าไหร่บ้างจากการดำเนินงานตลอดทั้งปี

2. บวกกลับ รายจ่ายต้องห้ามทางภาษี (สิ่งที่ทำให้ต้องจ่ายภาษีเพิ่มขึ้น)

ในทางภาษี ไม่ใช่ว่าทุกค่าใช้จ่ายจะสามารถนำมาบันทึกค่าใช้จ่ายทางภาษีได้ เพราะมีบางรายการที่กรมสรรพากรไม่อนุญาตให้หักค่าใช้จ่ายด้วยนั่นเอง ดังนั้นถึงแม้ว่านักบัญชีของเราจะบันทึกค่าใช้จ่ายเหล่านี้ไปในบัญชีแล้ว ก็ต้อง บวกกลับ เข้าไปใหม่ในการปรับปรุงกำไรสุทธิ

ซึ่งรายจ่ายต้องห้ามทางภาษีมีทั้งหมด 8 รายการด้วยกัน ประกอบไปด้วย

- ค่ารับรองที่ไม่เป็นไปตามเงื่อนไข: หมายถึงค่าใช้จ่ายในการรับรองลูกค้าที่ไม่ตรงกับเงื่อนไขกำหนดหรือเกินโควต้า เช่น ค่ารับรองที่ไม่มีหลักฐานผู้รับ หรือรับรองบุคคลที่ไม่เกี่ยวข้องโดยตรงกับกิจการ หรือค่ารับรองที่เกินเพดานที่กฎหมายกำหนด (0.3% ของรายได้หรือทุนที่ชำระแล้ว แล้วแต่จำนวนใดจะสูงกว่า แต่สูงสุดไม่เกิน 10 ล้านบาท)

- เบี้ยปรับและเงินเพิ่มทางภาษีอากร: ค่าใช้จ่ายที่เกิดขึ้นจากเงินค่าปรับการยื่นภาษีล่าช้าหรือยื่นผิดพลาด

- ภาษีเงินได้นิติบุคคล: ภาษีที่บริษัทจ่ายไปในแต่ละรอบบัญชี

- รายจ่ายส่วนตัวของเจ้าของ: ค่าใช้จ่ายที่ไม่เกี่ยวข้องกับการดำเนินงานของกิจการโดยตรง เช่น ค่าใช้จ่ายส่วนตัวของกรรมการหรือผู้ถือหุ้น

- รายจ่ายที่ไม่มีผู้รับ: รายจ่ายที่ไม่มีหลักฐานชัดเจนว่าใครเป็นผู้รับ

- รายจ่ายให้บริษัทแม่ หรือบริษัทลูก: รายจ่ายที่ผู้รับเป็นบริษัทแม่หรือบริษัทลูก มักเกิดขึ้นกับบริษัทที่มีการซื้อขายกันเองกับบริษัทภายในเครือ

- รายจ่ายอสังหาริมทรัพย์ที่ลดลง: โดยปกติในทางบัญชีจะทำการบันทึกมูลค่าของอสังหาริมทรัพย์ที่ลดลงซึ่งถือว่าเป็นค่าใช้จ่ายได้ แต่ในทางภาษีไม่สามารถนำมาคิดได้เพราะยังไม่มีการซื้อขายจริง ๆ เกิดขึ้น

- รายจ่ายทรัพยากรธรรมชาติที่เสียไป: บริษัทที่มีการขุดแร่ หรือตัดไม้ขายถือว่าเป็นการใช้ทรัพยากรธรรมชาติ และทรัพยากรที่มีก็จะลดลงไปด้วยในทางบัญชีจึงสามารถบันทึกค่าใช้จ่าย แต่เป็นรายจ่ายต้องห้ามทางภาษี

ซึ่งโดยทั่วไปแล้ว รายจ่ายต้องห้ามทางภาษี จะพบบ่อย 4 แบบคือ ค่ารับรองที่ไม่เป็นไปตามเงื่อนไข เบี้ยปรับ ภาษีเงินได้นิติบุคคล และรายจ่ายส่วนตัวของเจ้าของกิจการ เพราะฉะนั้นแนะนำให้ติดตามดูรายจ่ายเหล่านี้จากบันทึกบัญชีอย่างละเอียด และบันทึกให้ชัดเจนในสมุดบัญชีเมื่อมีรายจ่ายต้องห้ามทางภาษีเกิดขึ้น ซึ่งโปรแกรมบัญชี PEAK สามารถแบ่งกลุ่มบันทึกรายจ่ายต้องห้ามทางภาษีได้ สำหรับใช้ในการปรับปรุงตอนสิ้นปี

3. หักเพิ่ม รายจ่ายที่ได้สิทธิพิเศษทางภาษี (สิ่งที่ทำให้จ่ายภาษีน้อยลง)

มาถึงส่วนที่สามที่เป็นส่วนช่วยให้ผู้ประกอบการสามารถจ่ายภาษีน้อยลงได้ เพราะทางกรมสรรพากรก็ได้มีนโยบายสนับสนุนการลงทุนและส่งเสริมกิจกรรมบางประเภท ผ่านการให้สิทธิ์สามารถนำรายการมาหักภาษีเพิ่มได้ ทำให้ฐานกำไรสุทธิทางภาษีลดลง

ตัวอย่างรายจ่ายที่หักเพิ่มได้:

- ค่าจ้างงานผู้สูงอายุ: สามารถหักค่าใช้จ่ายได้ 2 เท่าของเงินเดือนที่จ่ายจริงให้แก่ลูกจ้างที่มีอายุ 60 ปีขึ้นไป

- ค่าวิจัยและพัฒนาเทคโนโลยีและนวัตกรรม: สามารถหักค่าใช้จ่ายได้สูงสุดถึง 2-3 เท่าของค่าใช้จ่ายที่จ่ายไปจริง ซึ่งนอกจากค่าวิจัยและพัฒนา การบริจาคแก่สถาบันการศึกษา หรือกองทุนพัฒนาคุณภาพชีวิตผู้พิการ ก็สามารถนำมาลดหย่อนภาษีได้เช่นกัน (ขึ้นอยู่กับเงื่อนไขกำหนด)

- ค่าฝึกอบรมและพัฒนาฝีมือแรงงาน: สามารถหักค่าใช้จ่ายได้ 2 เท่าของค่าใช้จ่ายในการส่งลูกจ้างเข้ารับการอบรมตามหลักสูตรที่ได้รับการรับรอง นอกจากนี้การจัดฝึกอบรมโดยองค์กรเอง หากได้รับการรับรองหลักสูตรและอนุมัติค่าใช้จ่ายจากกระทรวงแรงงาน ก็สามารถนำมาใช้หักภาษีได้

นอกจากค่าจ้างงาน การจัดฝึกอบรมพนักงาน และค่าบริจาคต่าง ๆ แล้ว ค่าเสื่อมบางรายการ เช่น ค่าเสื่อมอาคาร หรือคอมพิวเตอร์ที่ใช้ในการทำงานก็สามารถนำมาใช้ในการลดหย่อนตามเงื่อนไขของกรมสรรพากรได้เช่นเดียวกัน

ดังนั้นหนึ่งในขั้นตอนการบริหารภาษีที่มีประสิทธิภาพ ผู้ประกอบการสามารถจัดการค่าใช้จ่ายในส่วนนี้เพื่อลดภาระทางภาษีลงได้

4. นำกำไรสุทธิทางภาษี x อัตราภาษี

เมื่อทราบแล้วว่ามีค่าใช้จ่ายส่วนไหนหักเพิ่ม หรือต้องบวกกลับเพื่อการคำนวณหา กำไรสุทธิทางภาษี แล้วบ้าง ขั้นตอนถัดไปเป็นการคำนวณจริง พร้อมการคำนวณกับอัตราภาษีเพื่อให้เห็นตัวเลขภาษีที่ต้องชำระ

ซึ่งอัตราภาษีเงินได้นิติบุคคลที่กฎหมายกำหนดทั่วไปจะอยู่ที่ 20% แต่ในกรณีของธุรกิจ SME จะมีอัตราพิเศษตามเงื่อนไขที่กำหนด

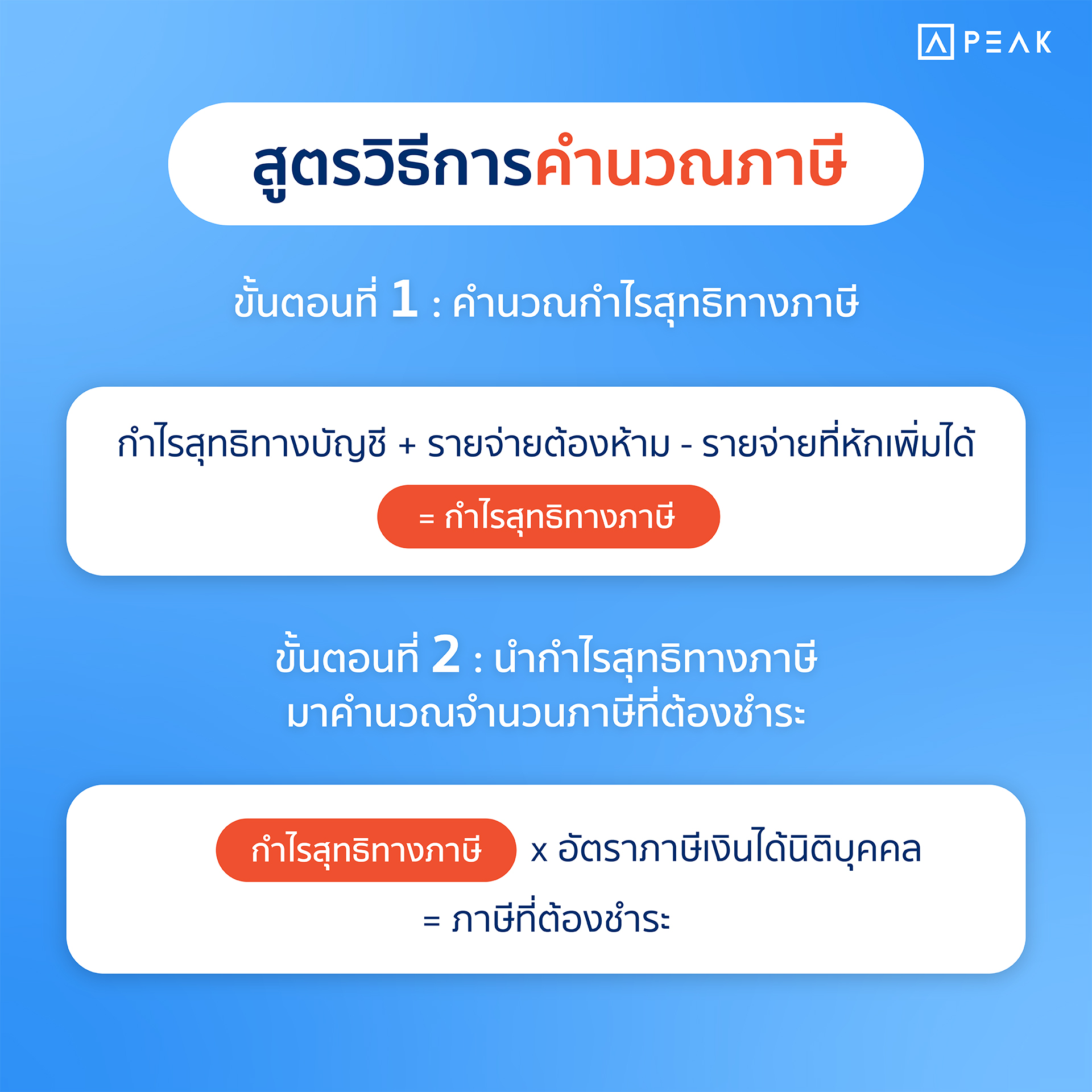

สูตรวิธีคำนวณภาษี:

1. ตัวเลขกำไรสุทธิทางภาษี

กำไรสุทธิทางบัญชี + รายจ่ายต้องห้าม – รายจ่ายที่หักเพิ่มได้ = กำไรสุทธิทางภาษี

2. จำนวนภาษีที่ต้องชำระ

กำไรสุทธิทางภาษี x อัตราภาษีเงินได้นิติบุคคล = ภาษีที่ต้องชำระ

ตัวอย่างวิธีการคำนวณภาษี

ธุรกิจ A มีกำไรสุทธิทางบัญชี 500,000 บาท รายจ่ายต้องห้าม เช่น ภาษีเงินได้นิติบุคคล รวมกับรายจ่ายที่ไม่มีผู้รับเพราะหลักฐานไม่ชัดเจนรวมกันเป็นจำนวน 20,000 บาท และรายจ่ายพิเศษที่หักเพิ่ม เช่น ค่าจ้างงานผู้สูงอายุ และค่าฝึกอบรมพนักงานรวมกัน 30,000 บาท

แทนสูตรการคำนวณ

500,000 + 20,000 – 30,000 = 490,000 บาท

กำไรสุทธิทางภาษีของธุรกิจ A คือ 490,000 บาท ถัดไปเป็นการคำนวณกับอัตราภาษีเงินได้นิติบุคคล ในที่นี้ให้เป็น 20%

แทนสูตรการคำนวณ

490,000 x 20% = 98,000 บาท

สรุปได้ว่า ธุรกิจ A จะต้องเสียภาษีเงินได้นิติบุคคลเป็นจำนวน 98,000 บาทนั่นเอง และอีกหนึ่งจุดที่ผู้ประกอบการอาจสังเกตได้คือ ถ้าใช้กำไรสุทธิทางบัญชี 500,000 บาทมาคำนวณ ธุรกิจ A จะเสียภาษี 100,000 บาท ซึ่งเป็นวิธีที่ผิด และทำให้การประมาณการภาษีคลาดเคลื่อนได้

เมื่อเข้าใจหลักการวิธีคำนวณภาษีที่ถูกต้องทั้ง 4 วิธีนี้แล้ว ผู้ประกอบการสามารถนำไปลองประมาณการภาระภาษีที่ต้องชำระล่วงหน้า เพื่อการวางแผนบริหารจัดการเงินสด และบริหารภาษีที่ดียิ่งขึ้น หมดห่วงไม่ต้องรอลุ้นตัวเลขภาษีที่ต้องเสียในแต่ละปี

จัดการภาษีได้ง่ายขึ้น ด้วยการจัดกลุ่มค่าใช้จ่าย

สุดท้ายแล้วอย่าลืมว่าหัวใจสำคัญในการ คำนวณภาษี เงินได้นิติบุคคลคือการ ปรับปรุงยอด จากกำไรทางบัญชีให้เป็น กำไรทางภาษี และนอกจากการปรับปรุงยอดแล้ว การที่ลงบันทึกบัญชีให้ถูกต้อง จัดแยกประเภทหมวดหมู่ให้ชัดเจน เพื่อให้ทราบถึงรายการที่เป็นรายจ่ายต้องห้าม หรือค่าใช้จ่ายที่นำไปหักเพิ่มได้ ก็เป็นอีกหนึ่งขั้นตอนในการบริหารภาษีอย่างมีประสิทธิภาพ

ซึ่งโปรแกรมบัญชี PEAK ก็มาพร้อมฟีเจอร์ให้นักบัญชีหรือผู้ประกอบการสามารถติด Tag จัดกลุ่มค่าใช้จ่ายได้อย่างเป็นระบบ สามารถเรียกดูได้อย่างรวดเร็ว

วิธีการติด Tag ใน PEAK โปรแกรมบัญชีออนไลน์

- เมื่อบันทึกรายจ่ายของกิจการ ก่อนกดปุ่มบันทึกจะมีช่อง “แท็ก” ปรากฏขึ้น

- พิมพ์ชื่อแท็กที่ต้องการลงในช่องนี้ หากแท็กนั้นเคยถูกสร้างแล้ว ระบบจะแสดงชื่อแท็กจากประวัติขึ้นมาให้เลือก.

- หากเป็นชื่อแท็กใหม่ ให้พิมพ์ชื่อที่ต้องการ แล้วเลือก “+ เพิ่มแท็กใหม่” เพื่อสร้างแท็กที่ต้องการ

- แท็กนั้นจะถูกติดเข้ากับเอกสารทันที

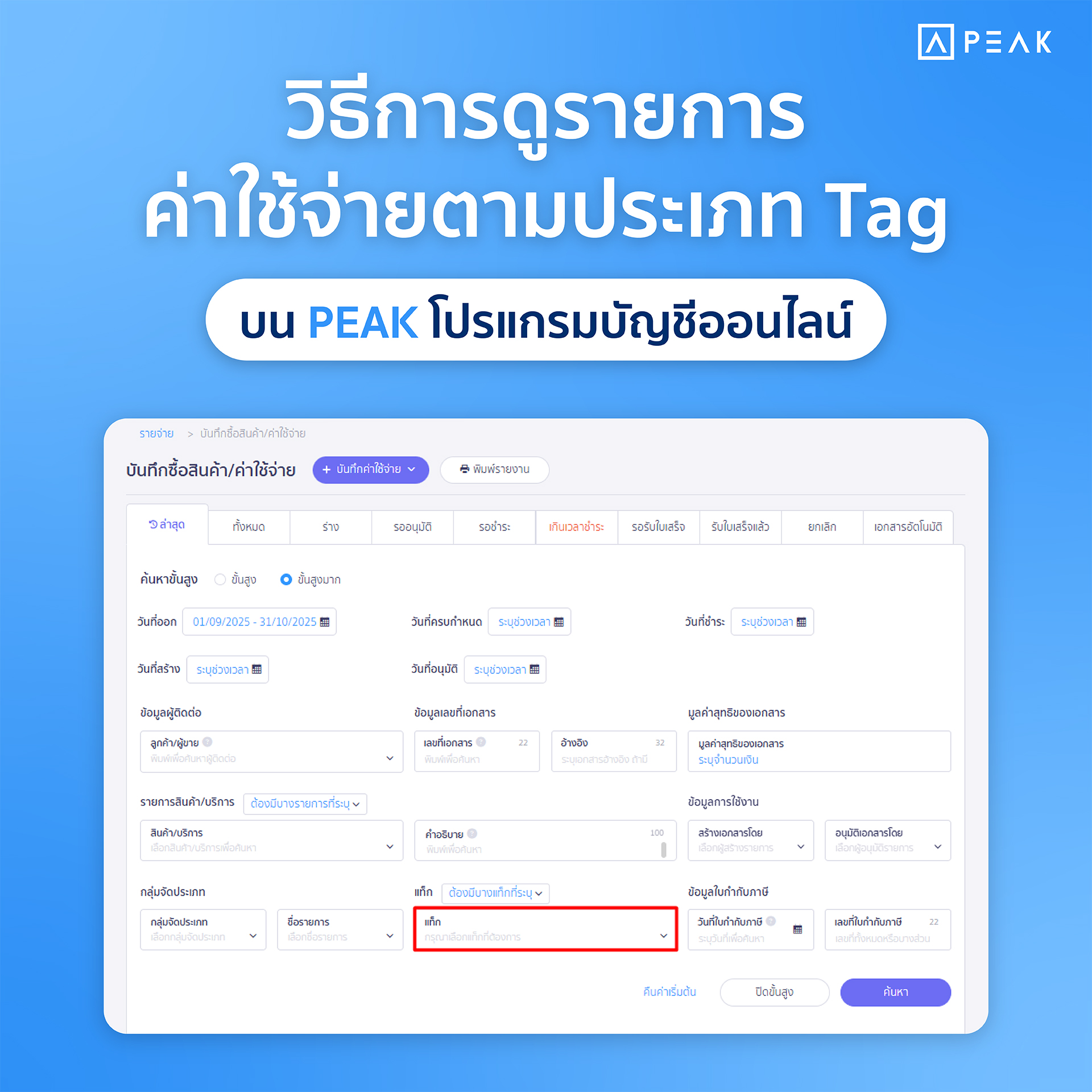

วิธีการดูรายการค่าใช้จ่ายตามประเภท Tag ของ PEAK โปรแกรมบัญชีออนไลน์

- ไปที่เมนู รายจ่าย

- เลือก ค้นหาขั้นสูง และเลือก ขั้นสูงมาก

- ในช่องค้นหาต่างๆ จะมีช่องให้เลือก แท็ก ที่ผู้ใช้งานสร้างไว้.

- เลือกแท็กที่ต้องการค้นหา แล้วกดปุ่ม ค้นหา.

- ระบบจะแสดงเฉพาะเอกสารที่มีการติดแท็กตามที่เลือกไว้

ซึ่งการใช้งานฟีเจอร์นี้ เริ่มต้นตั้งแต่การบันทึกบัญชี ที่หากมีค่าใช้จ่ายต้องห้าม สามารถบันทึกด้วยการติด Tag “ค่าใช้จ่ายต้องห้าม” ไว้ได้เลย เมื่อต้องการทราบว่าปัจจุบันมีค่าใช้จ่ายต้องห้ามรวมกันเท่าไหร่ก็สามารถเรียกดูรายการ และคำนวณตัวเลขคร่าว ๆ ได้เลย

ทดลองใช้งานโปรแกรมบัญชี PEAK ฟรี! 30 วัน มูลค่า 1,200 บาท

คลิก https://www.peakaccount.com (ไม่มีค่าใช้จ่าย)

PEAK Call Center : 1485

LINE : @peakaccount

สอบถามเพิ่มเติม คลิก https://m.me/peakengine

About Author