เมื่อรายได้ถึงเกณฑ์ตามกฎหมาย หนึ่งในหน้าที่สำคัญของคนไทยคือการเสียภาษี ซึ่งในการยื่นภาษีนั้นเลขประจำตัวผู้เสียภาษีทั้งบุคคลธรรมดาหรือนิติบุคคลเป็นตัวเลขสำคัญที่ต้องมี โดยเลขประจำตัวผู้เสียภาษีนี้คืออะไร ใช้ทำอะไรได้บ้าง เลขประจำตัวผู้เสียภาษีบุคคลธรรมดา และนิติบุคคลเหมือนกันไหม ในบทความนี้เราจะพาทุกท่านไปหาคำตอบพร้อมกัน!

เลขประจําตัวผู้เสียภาษี คืออะไร?

เลขประจําตัวผู้เสียภาษี คือ หมายเลขประจำตัวที่ออกให้ทั้งผู้ที่เป็นบุคคลธรรมดาและนิติบุคคล โดยในกรณีของบุคคลธรรมดาตัวเลขจะตรงกับเลขบัตรประชาชน 13 หลักที่ออกโดยกรมการปกครอง ในกรณีบุคคลธรรมดาที่ไม่มีเลขประจำตัวประชาชนจำเป็นต้องทำเรื่องขอเลขประจำตัวผู้เสียภาษีเพิ่มเติม ในส่วนของเลขประจำตัวผู้เสียภาษีนิติบุคคลจะใช้เป็นตัวเลขทะเบียนนิติบุคคลที่บางท่านอาจเคยเห็นตัวเลข 13 หลักในใบเสร็จรับเงินที่ได้รับหลังจากซื้อของ ซึ่งในกรณีของนิติบุคคลที่มีเลขทะเบียนแล้วต้องทำการยื่นคำร้องขอมีเลขประจำตัวผู้เสียภาษีอีกด้วย

ความสำคัญของเลขประจําตัวผู้เสียภาษี

เลขประจำตัวผู้เสียภาษี 13 หลักเป็นตัวเลขที่ใช้เพื่อระบุตัวตนของผู้ยื่นภาษี ใช้ในการติดต่อหน่วยงานต่าง ๆ ซึ่งในกรณีของผู้ที่ประกอบการที่มีสถานะเป็นบุคคลธรรมดาสามารถใช้เลข 13 หลักในบัตรประชาชนได้ ในส่วนของนิติบุคคลตัวเลขประจำตัวผู้เสียภาษีจะมีความสำคัญมากและใช้บ่อย เพราะต้องระบุในเอกสารที่เกี่ยวข้องกับการทำธุรกรรม เช่น ใบแจ้งหนี้ ใบเสร็จรับเงิน ใบเสนอราคา รวมไปถึงการออกใบกำกับภาษี และการยื่นแบบด้านภาษี เช่น เอกสาร ภ.ง.ด.1 คือหนึ่งในเหตุผลสำคัญของการมีเลขประจำตัวผู้เสียภาษี

ใครต้องยื่นขอเลขประจำตัวผู้เสียภาษีอากรบ้าง?

นอกเหนือจากคนไทยที่เลขประจําตัวผู้เสียภาษี คือเลขบัตรประชาชนแล้ว สำหรับผู้ที่จำเป็นต้องยื่นขอเลขประจำตัวผู้เสียภาษีสามารถแบ่งได้ทั้งหมด 3 ข้อดังนี้

1. บุคคลธรรมดา ที่ไม่มีบัตรประชาชน

เลขประจำตัวผู้เสียภาษี บุคคลธรรมดา ที่ไม่มีบัตรประชาชน เช่น คนต่างด้าว รวมไปถึงห้างหุ้นส่วนสามัญ หรือคณะบุคคลที่ไม่ใช่นิติบุคคล จำเป็นต้องยื่นเรื่องขอเลขประจำตัวผู้เสียภาษีเพิ่มเติม นอกจากนี้บุคคลธรรมดาที่ต้องการจดทะเบียน VAT หรือธุรกิจเฉพาะ ก็จำเป็นต้องทำการขอเลขประจำตัวผู้เสียภาษีเช่นกัน

2. นิติบุคคล

สำหรับนิติบุคคล ซึ่งไม่มีเลขบัตรประชาชน 13 หลักอยู่แล้ว จำเป็นต้องยื่นขอใช้เลขทะเบียนนิติบุคคล 13 หลัก เป็นเลขประจำตัวผู้เสียภาษี ซึ่งเป็นเลขที่ออกให้โดยกรมพัฒนาธุรกิจการค้า และจำเป็นต้องทำการร้องขอมีเลขประจำตัวผู้เสียภาษีบริษัทภายใน 60 วันนับตั้งแต่จดทะเบียนเป็นนิติบุคคล

3. นายจ้างที่ต้องหักภาษี ณ ที่จ่าย แต่ไม่ต้องเสียภาษีเงินได้

ในบางกรณีนายจ้างจำเป็นต้องหักภาษี ณ ที่จ่าย แต่ยังไม่ต้องเสียภาษีเงินได้ ก็สามารถยื่นขอใช้เลขทะเบียนนิติบุคคล 13 หลักได้เช่นเดียวกับกรณีของนิติบุคคล ซึ่งต้องทำการยื่นภายใน 60 วันก่อนจ่ายเงินได้

การขอเลขประจำตัวผู้เสียภาษี

การขอเลขประจำตัวผู้เสียภาษีนั้นเป็นเรื่องจำเป็นเพื่อให้สามารถจัดการด้านภาษีได้อย่างถูกต้อง ซึ่งมีขั้นตอนที่ไม่ยุ่งยาก แต่มีรายละเอียดที่แตกต่างกันระหว่างบุคคลธรรมดาและนิติบุคคลดังนี้

บุคคลธรรมดา

สำหรับบุคคลธรรมดาไม่จำเป็นต้องขอเลขประจำตัวผู้เสียภาษีเพราะใช้เลขประจำตัวประชาชนเป็นเลขประจำตัวผู้เสียภาษีโดยทันทีอยู่แล้ว แต่สำหรับคนต่างด้าวและห้างหุ้นส่วนสามัญที่ยังไม่มีเลขประจำตัวประชาชนให้ขอภายใน 60 วัน โดยเริ่มนับตั้งแต่วันที่มีรายได้ถึงเกณฑ์ต้องเสียภาษี

นิติบุคคล

ลขประจำตัวผู้เสียภาษีนิติบุคคลจะได้รับหลังจากจดทะเบียนบริษัท โดยเป็นเลขเดียวกับเลขทะเบียนนิติบุคคล ซึ่งการจดทะเบียนนิติบุคคลและการยื่นขอเลขประจำตัวผู้เสียภาษีเป็นขั้นตอนที่ต้องดำเนินการให้เรียบร้อยก่อนเริ่มดำเนินธุรกิจ เพื่อให้สามารถออกใบกำกับภาษี ยื่นแบบแสดงรายการภาษี และทำธุรกรรมทางการค้าได้อย่างถูกต้องตามกฎหมาย โดยให้ขอภายใน 60 วัน นับแต่วันที่ได้จดทะเบียนเป็นนิติบุคคลไทย หรือวันที่นิติบุคคลต่างประเทศเริ่มทำธุรกิจในประเทศไทย

เอกสารสำหรับใช้ยื่นเลขประจำตัวผู้เสียภาษี

ในส่วนของเอกสารการยื่นขอเลขประจำตัวผู้เสียภาษี ก็ใช้เอกสารที่แตกต่างกันขึ้นอยู่กับแต่ละกรณี โดยสามารถแบ่งได้ดังนี้

1. คนต่างด้าว

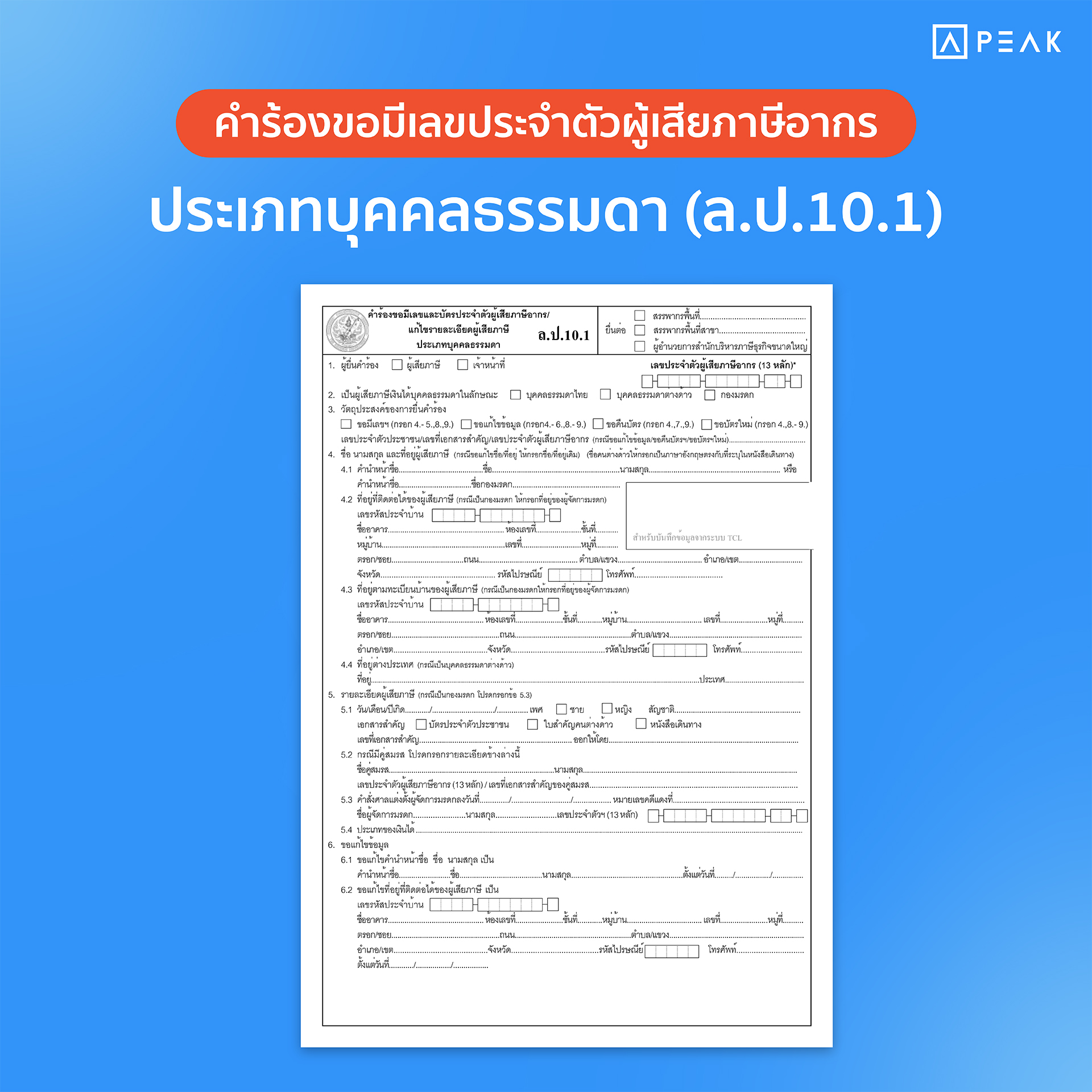

สำหรับบุคคลธรรมที่เป็นชาวต่างด้าว และมีรายได้ถึงเกณฑ์ที่ต้องเสียภาษีเงินได้ สามารถยื่นคำร้องด้วยแบบ ล.ป.10.1 โดยยื่นพร้อมเอกสารแนบ เช่น

- ใบสำคัญคนต่างด้าว

- หนังสือเดินทาง

- ใบอนุญาตการทำงาน

- ใบรับรองที่พัก สัญญาเช่า หรือหนังสือรับรองจากนายจ้าง

- หนังสือรับรองการทำงานจากนายจ้าง

- หนังสือมอบอำนาจ สำเนาบัตรประชาชนผู้รับมอบอำนาจ (กรณีที่ไม่ได้ยื่นด้วยตัวเอง)

2. ห้างหุ้นส่วนสามัญ หรือคณะบุคคล

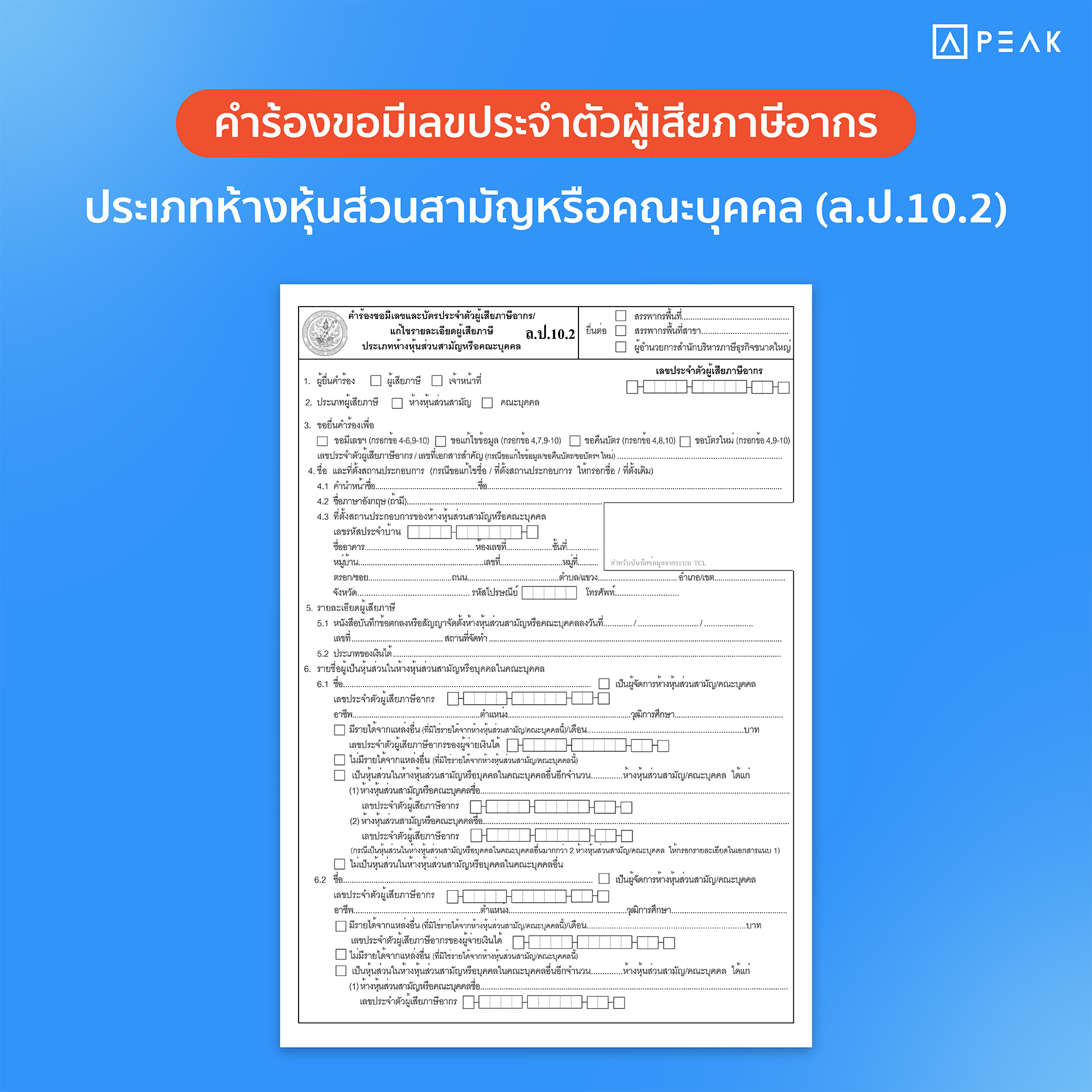

ห้างหุ้นส่วนสามัญ หรือคณะบุคคลที่ต้องการยื่นขอเลขประจำตัวผู้เสียภาษี นิติบุคคลสามารถยื่นด้วยแบบ ล.ป.10.2 โดยแนบพร้อมกับเอกสารอื่น เช่น

- บันทึกข้อตกลงการจัดตั้งห้างหุ้นส่วนสามัญหรือคณะบุคคล

- สำเนาทะเบียนบ้านที่ตั้งสถานประกอบการ

- สำเนาบัตรประชาชน / ใบสำคัญคนต่างด้าว / หนังสือเดินทาง ของผู้จัดการและหุ้นส่วนในห้างหุ้นส่วนสามัญ หรือ บุคคลในคณะบุคคล

- หนังสือมอบอำนาจ และเอกสารยืนยันผู้รับมอบอำนาจ (กรณีที่ไม่ได้ยื่นด้วยตัวเอง)

3. นิติบุคคล

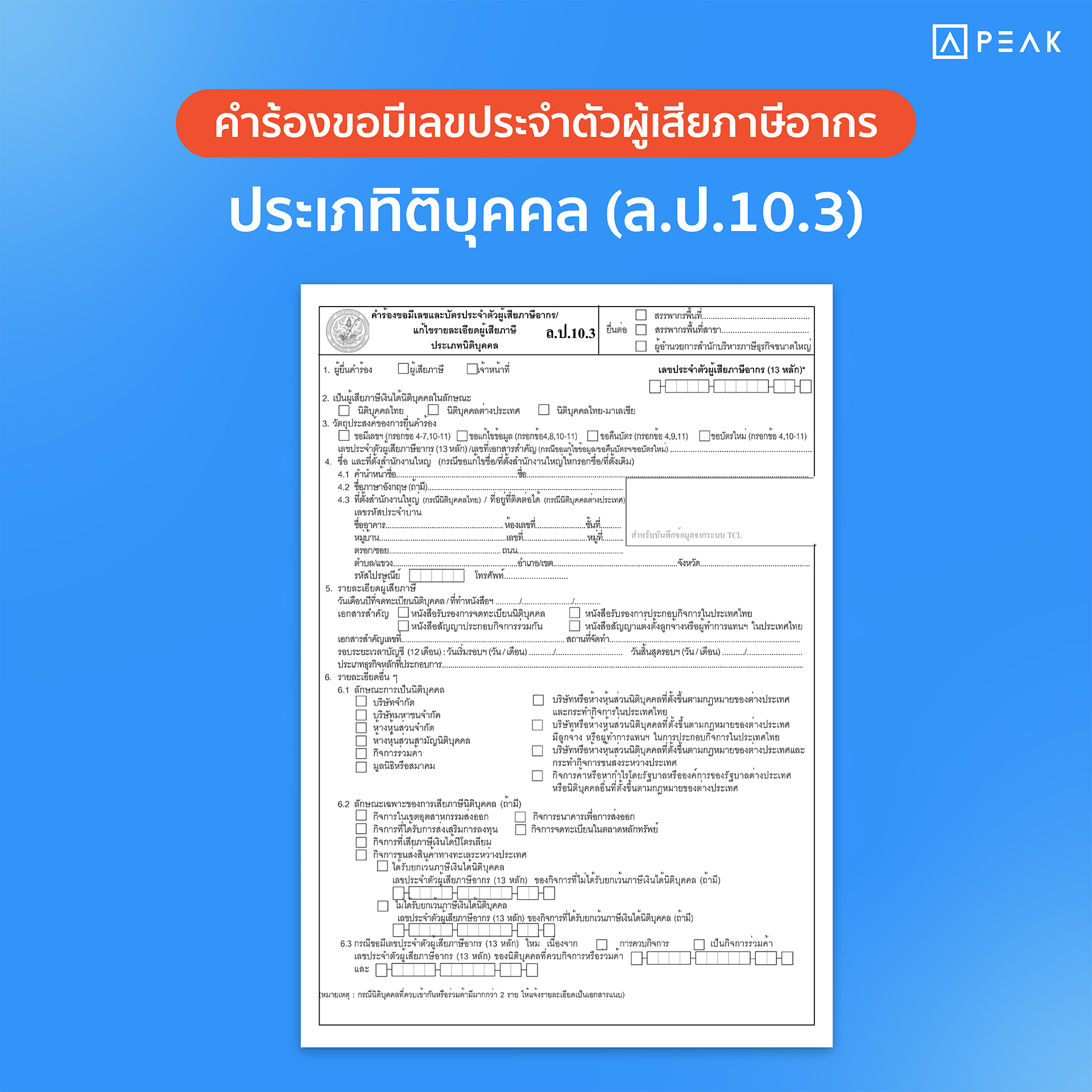

ในส่วนของนิติบุคคลที่มีการจดทะเบียนบริษัท และมีเลขทะเบียนนิติบุคคลแล้ว สามารถยื่นคำร้องขอมีเลขประจำตัวผู้เสียภาษีได้ด้วยแบบยื่น ล.ป.10.3 พร้อมแนบเอกสารประกอบ เช่น

- หนังสือรับรองการจดทะเบียนนิติบุคคล

- สำเนาทะเบียนบ้านของสำนักงานใหญ่

- บัตรประจำตัวประชาชนของกรรมการผู้จัดการ หุ้นส่วน หรือผู้ที่อำนาจ

- หนังสือมอบอำนาจ หรือเอกสารยืนยันตัวตนของผู้รับมอบ (ในกรณีที่ไม่ได้ยื่นด้วยตัวเอง)

การค้นหาเลขทะเบียนบริษัทที่ระบุในหนังสือรับรอง

เลขประจำตัวผู้เสียภาษีบริษัทสามารถตรวจสอบผ่านระบบออนไลน์ของกรมพัฒนาธุรกิจการค้า โดยเลขทะเบียนนี้จะเป็นเลขชุดเดียวกันกับเลขประจำตัวผู้เสียภาษีของนิติบุคคล เราสามารถตรวจสอบข้อมูลในการดำเนินธุรกิจต่าง ๆ เพื่อช่วยยืนยันตัวตนของคู่ค้า และการทำธุรกรรมทางการค้าได้อย่างมั่นใจ

ยื่นภาษีอย่างถูกต้อง ต้องรู้จักเลขประจำตัวผู้เสียภาษี

เลขประจำตัวผู้เสียภาษีใช้ในการระบุตัวตนทางภาษีและธุรกิจ โดยเลขประจำตัวผู้เสียภาษีบุคคลธรรมดาจะใช้เลข 13 หลักของบัตรประจำตัวประชาชน ส่วนเลขประจำตัวผู้เสียภาษีนิติบุคคล จะได้รับเมื่อจดทะเบียนกับกรมพัฒนาธุรกิจการค้าและยื่นขอรับเลขเรียบร้อยแล้ว ซึ่งก่อนการยื่นภาษีหรือทำธุรกรรมต่าง ๆ ควรทำเรื่องยื่นขอเลขประจำตัวผู้เสียภาษีให้พร้อมเพื่อความถูกต้องในการจัดการภาษีตามกฎหมาย โดย PEAK โปรแกรมบัญชีออนไลน์ เราพร้อมช่วยผู้ประกอบการจัดการเรื่องภาษีและบัญชีได้อย่างถูกต้องรองรับการเติบโต นอกจากนี้ยังพร้อมช่วยแนะนำบริษัทรับทำบัญชี เป็นผู้ช่วยให้ธุรกิจก้าวไปสู่ความสำเร็จได้

ทดลองใช้งานโปรแกรมบัญชี PEAK ฟรี! 30 วัน มูลค่า 1,200 บาท

คลิก https://www.peakaccount.com (ไม่มีค่าใช้จ่าย)

PEAK Call Center : 1485

LINE : @peakaccountสอบถามเพิ่มเติม คลิก https://m.me/peakengine