คำถามที่พบบ่อย (FAQs)

งบกำไรขาดทุนต้องยื่นภายใน 4 เดือนหลังจากครบรอบระยะบัญชีในปีนั้น ๆ

งบกำไรขาดทุนกับงบแสดงฐานะการเงิน แตกต่างกัน

- งบกำไรขาดทุนจัดทำเพื่อบอกตัวเลขกำไร/ขาดทุนสุทธิของธุรกิจ

- งบแสดงฐานะการเงินบอกทรัพย์สิน หนี้สิน และส่วนของผู้ถือหุ้น

ในการทำธุรกิจ “กำไร” คือเป้าหมายสูงสุด แต่ตัวเลขกำไรที่แท้จริงดูได้จากที่ไหน? คำตอบคือ งบกำไรขาดทุน รายงานทางการเงินที่ช่วยสะท้อนผลการดำเนินงานในแต่ละรอบปีบัญชีว่าธุรกิจมีกำไรจริงหรือไม่ มีค่าใช้จ่ายส่วนไหนที่สูงเกินไป และควรปรับกลยุทธ์อย่างไรเพื่อให้ธุรกิจเติบโตอย่างยั่งยืน

งบกำไรขาดทุน คือ งบที่แสดงผลการดำเนินงานและความสามารถในการทำกำไรของธุรกิจในช่วงเวลาที่กำหนด โดยจะระบุรายได้และค่าใช้จ่ายอย่างชัดเจน เพื่อให้เห็นกำไรสุทธิหรือขาดทุนสุทธิ ซึ่งเป็นตัวชี้วัดสำคัญในการวิเคราะห์ประสิทธิภาพการบริหารและคาดการณ์อนาคตของธุรกิจ

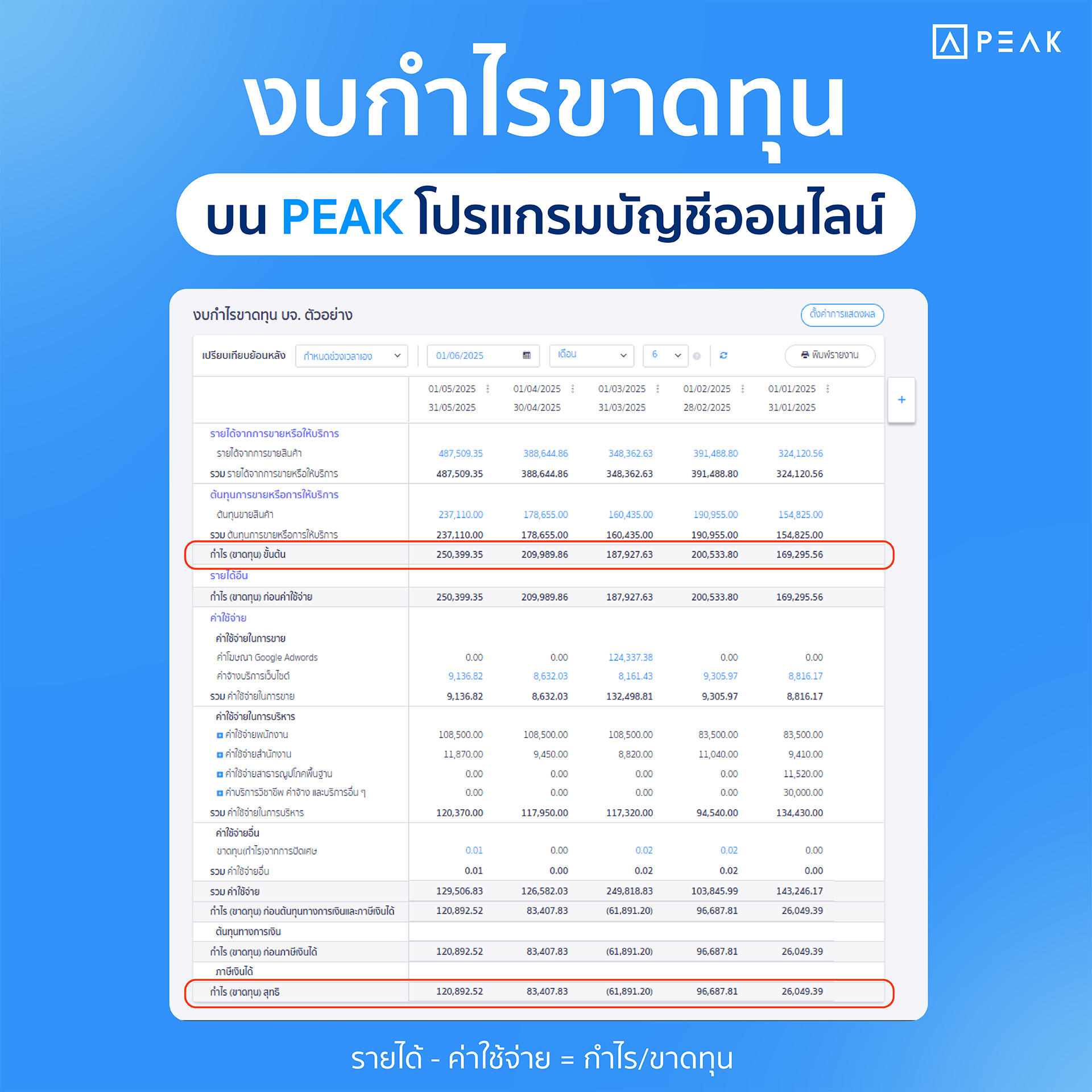

สมการพื้นฐานของงบกำไรขาดทุน: รายได้ – ค่าใช้จ่าย = กำไร/ขาดทุน

การทำความเข้าใจองค์ประกอบแต่ละส่วนจะช่วยให้คุณอ่านงบได้อย่างลึกซึ้ง ดังนี้:

1. รายได้ (Revenue): เงินที่ได้รับจากการขายสินค้าหรือบริการ สามารถแบ่งได้เป็นหลายประเภทขึ้นอยู่กับลักษณะของธุรกิจ แต่โดยทั่วไปสามารถแบ่งรายได้ออกเป็นสองส่วนดังนี้

ยกตัวอย่างเช่น ทำธุรกิจขายเสื้อผ้ามีรายได้ตลอดทั้งปี 500,000 บาท และมีบริการพิเศษส่งด่วนภายในกรุงเทพฯ โดยตลอดทั้งปีมีรายรับส่วนนี้ 50,000 บาท

สามารถกรอกข้อมูลรายได้ดังนี้

รายได้หลักจากการดำเนินธุรกิจ = 500,000 บาท

รายได้อื่น = 50,000 บาท

รวมรายได้สุทธิ 550,000 บาท

2. ต้นทุนขาย (Cost of Goods Sold): ต้นทุนโดยตรงที่เกี่ยวข้องกับการผลิตหรือซื้อสินค้า ตั้งแต่ค่าจ้างพนักงาน ค่าวัตถุดิบที่ใช้ในการผลิตสินค้า ในส่วนของธุรกิจค้าปลีกจะนับต้นทุนขายจากค่าใช้จ่ายซื้อสินค้าเพื่อนำมาขายต่อ ทั้งนี้ค่าใช้จ่ายทั้งหมดจะไม่รวมค่าที่ใช้กระตุ้นยอดขาย เช่น ค่าทำการตลาด หรือค่าใช้จ่ายในขั้นตอนการขาย

3. ค่าใช้จ่ายในการดำเนินงาน (Operating Expenses): ค่าใช้จ่ายรวมทั้งหมดที่เกิดขึ้นในขั้นตอนการดำเนินงาน เช่น เงินเดือนพนักงานฝ่ายบริหาร ค่าโฆษณา ค่าทำการตลาด ค่าขนส่ง ค่าเช่า และค่าเสื่อมราคา

4. กำไรขั้นต้น (Gross Profit): รายได้หักด้วยต้นทุนขาย โดยยังไม่หักค่าใช้จ่ายอื่น ๆ เป็นตัวเลขที่ใช้ดูว่าธุรกิจควบคุมต้นทุนการผลิตได้ดีเพียงใด ใช้สำหรับวิเคราะห์ธุรกิจเพื่อวางแผนกลยุทธ์ เช่น การควบคุมต้นทุน หรือการปรับกลยุทธ์ด้านราคา

5. กำไรสุทธิ (Net Profit): ตัวเลขสุดท้ายหลังจากหักค่าใช้จ่ายทั้งหมด เป็นตัวเลขที่บอกถึงประสิทธิภาพรวมและการบริหารจัดการที่แท้จริง ว่าบริษัทมีกำไรหรือขาดทุนในรอบบัญชีนั้น ๆ ใช้ในการเปรียบเทียบกับตัวเลข Benchmark ของอุตสาหกรรม เพื่อดูว่าธุรกิจของเราอยู่ในเกณฑ์ที่ดีหรือต้องปรับปรุง

งบกำไรขาดทุนไม่ได้มีรูปแบบที่กำหนดตายตัว แต่จำเป็นต้องมีการจัดวางรายละเอียด และข้อมูลที่ครบถ้วน สามารถดูตัวอย่างงบกำไรขาดทุนที่ถูกต้องได้ที่รูปภาพด้านล่าง

เจ้าของธุรกิจควรวิเคราะห์งบกำไรขาดทุนใน 2 มิติหลัก เพื่อความได้เปรียบทางการแข่งขัน:

1.1 วิเคราะห์รายได้: ให้ดูการเปลี่ยนแปลงของรายได้รวมว่าเพิ่มขึ้นหรือลดลง ยกตัวอย่างเช่น

เจ้าของธุรกิจนำไปปรับใช้ได้อย่างไร?

1.2 วิเคราะห์ต้นทุน: สำหรับดูความเปลี่ยนแปลงของต้นทุนต่อรายได้ เช่น

เจ้าของธุรกิจนำไปปรับใช้ได้อย่างไร?

1.3 วิเคราะห์ค่าใช้จ่ายในการดำเนินงาน: ใช้เพื่อเปรียบเทียบกันว่าค่าใช้จ่ายโตเร็วกว่ารายได้ของธุรกิจหรือไม่ เช่น

เจ้าของธุรกิจนำไปปรับใช้ได้อย่างไร?

1.4 วิเคราะห์กำไรสุทธิ: เปรียบเทียบเพื่อดูว่ากำไรสุทธิแท้จริงแล้วนับเป็นกี่เปอร์เซ็นต์ของรายได้ เช่น

เจ้าของธุรกิจนำไปปรับใช้ได้อย่างไร?

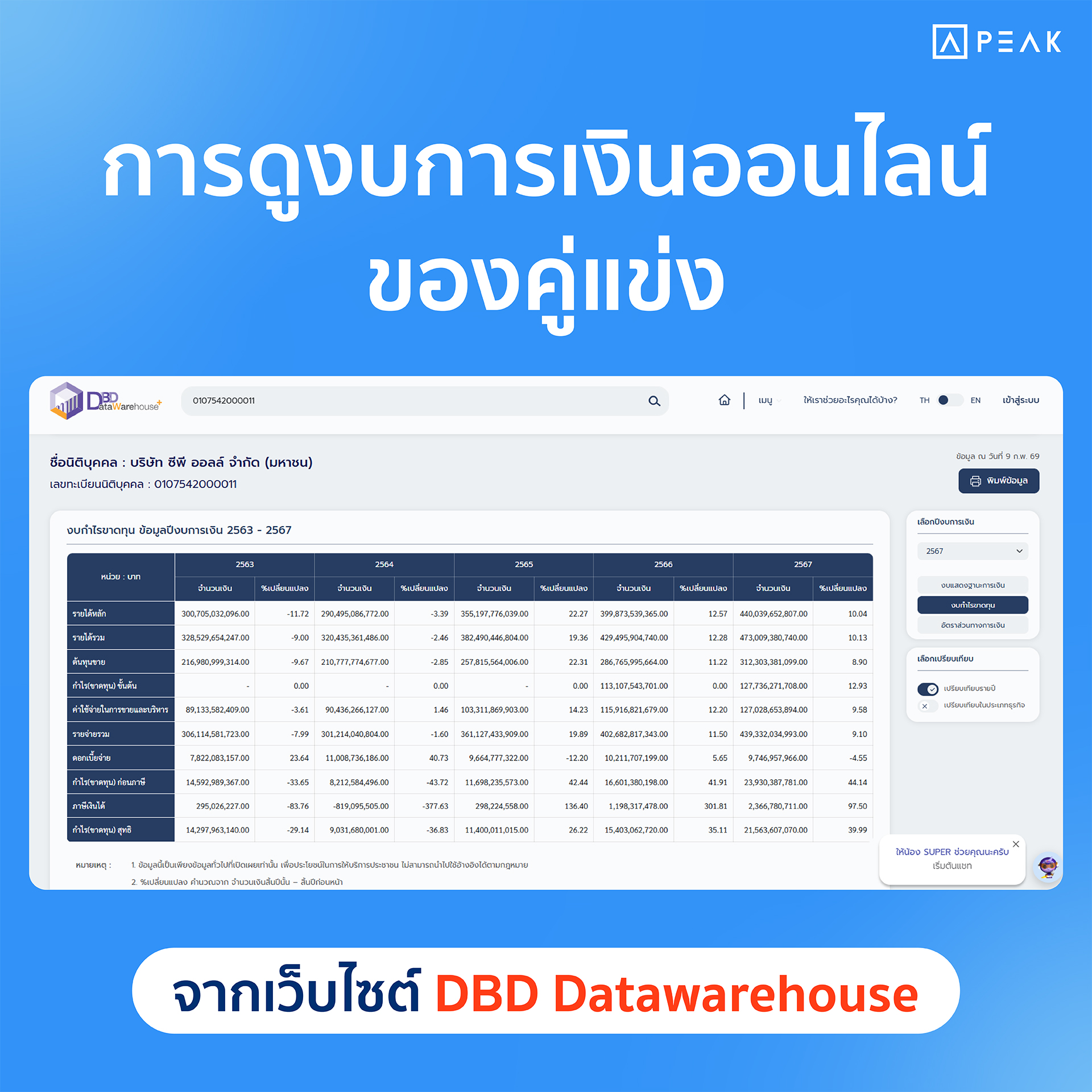

คุณสามารถดูข้อมูลคู่แข่งได้ผ่านระบบ DBD Datawarehouse ของกรมพัฒนาธุรกิจการค้า เพื่อเปรียบเทียบส่วนต่าง ๆ ดังนี้:

2.1 วิเคราะห์กำไรขั้นต้น: เปรียบเทียบว่าเราสูงหรือต่ำกว่าคู่แข่ง ซึ่งถ้าเราต่ำกว่าคู่แข่งหมายความว่า ต้นทุนเราสูงเกิน หรือตั้งราคาสูงเกินไป

เจ้าของธุรกิจนำไปปรับใช้ได้อย่างไร?

2.2 วิเคราะห์ค่าใช้จ่าย: เปรียบเทียบเปอร์เซ็นต์ของค่าใช้จ่ายต่อรายได้กับคู่แข่ง ถ้าตัวเลขเรายังสูงกว่าแสดงว่าธุรกิจเรายังมีต้นทุนแฝงสูง หรือยังทำงานได้ประสิทธิภาพไม่มากพอ

เจ้าของธุรกิจนำไปปรับใช้ได้อย่างไร?

2.3 วิเคราะห์กำไรสุทธิ: เปรียบเทียบว่าคู่แข่งที่ทำกำไรได้ดีนั้นเขามีกลยุทธ์ด้านการขายที่เก่งกว่าเรา หรือมีการบริหารที่ดีกว่า เช่น ถ้ารายได้ใกล้เคียงกันมาก แต่คู่แข่งทำกำไรได้ดีกว่า หมายความว่าเราจัดการระบบภายในหรือการจัดการต้นทุนอาจยังไม่ดีพอ

เจ้าของธุรกิจนำไปปรับใช้ได้อย่างไร?

เมื่อรู้แล้วว่าคู่แข่งทำได้ดีกว่าเราในด้านไหน ให้โฟกัสไปที่จุดนั้น เช่น ถ้าคู่แข่งทำกำไรได้ดีกว่า แต่มีรายได้เท่ากัน หมายความว่า เราอาจทำการขายได้ดีแล้ว แต่ปัญหาอยู่ที่การควบคุมต้นทุน หรือในทางกลับกัน ถ้าเราขายได้น้อยกว่ามาก แต่สัดส่วนกำไรไม่ห่างกับคู่แข่งมาก ก็อาจโฟกัสในเรื่องกลยุทธ์การขายให้มากขึ้น

ในยุคดิจิทัล คุณไม่จำเป็นต้องรอปิดรอบบัญชีนาน ๆ เพื่อดูงบ เพราะ PEAK Account โปรแกรมบัญชีออนไลน์ ช่วยให้คุณดึงข้อมูลได้แบบ Real-time:

ทดลองใช้งานโปรแกรมบัญชี PEAK ฟรี! 30 วัน มูลค่า 1,200 บาท

คลิก https://www.peakaccount.com (ไม่มีค่าใช้จ่าย)

PEAK Call Center : 1485

LINE : @peakaccount

สอบถามเพิ่มเติม คลิก https://m.me/peakengine

งบกำไรขาดทุนต้องยื่นภายใน 4 เดือนหลังจากครบรอบระยะบัญชีในปีนั้น ๆ

งบกำไรขาดทุนกับงบแสดงฐานะการเงิน แตกต่างกัน