คำถามที่พบบ่อย (FAQs)

งบแสดงฐานะการเงินต้องส่งทั้งกรมพัฒนาธุรกิจการค้า (DBD) และกรมสรรพากร เพราะ งบแสดงฐานะการเงินเป็นหนึ่งในงบการเงินที่ต้องยื่นในแต่ละปีของรอบบัญชี

งบแสดงฐานะการเงินต้องทำการยื่นภายใน 150 วันหลังจากวันปิดบัญชี

งบแสดงฐานะการเงิน หรือ งลดุล หนึ่งในประเภทงบการเงิน ซึ่งช่วยบอก “สุขภาพธุรกิจ” ได้อย่างรวดเร็ว ในบทความนี้เราจะไปเจาะลึกตั้งแต่ข้อมูลในรายงาน วิธีการอ่าน ไปจนถึงการใช้งบแสดงฐานะการเงินในการวิเคราะห์คู่แข่ง

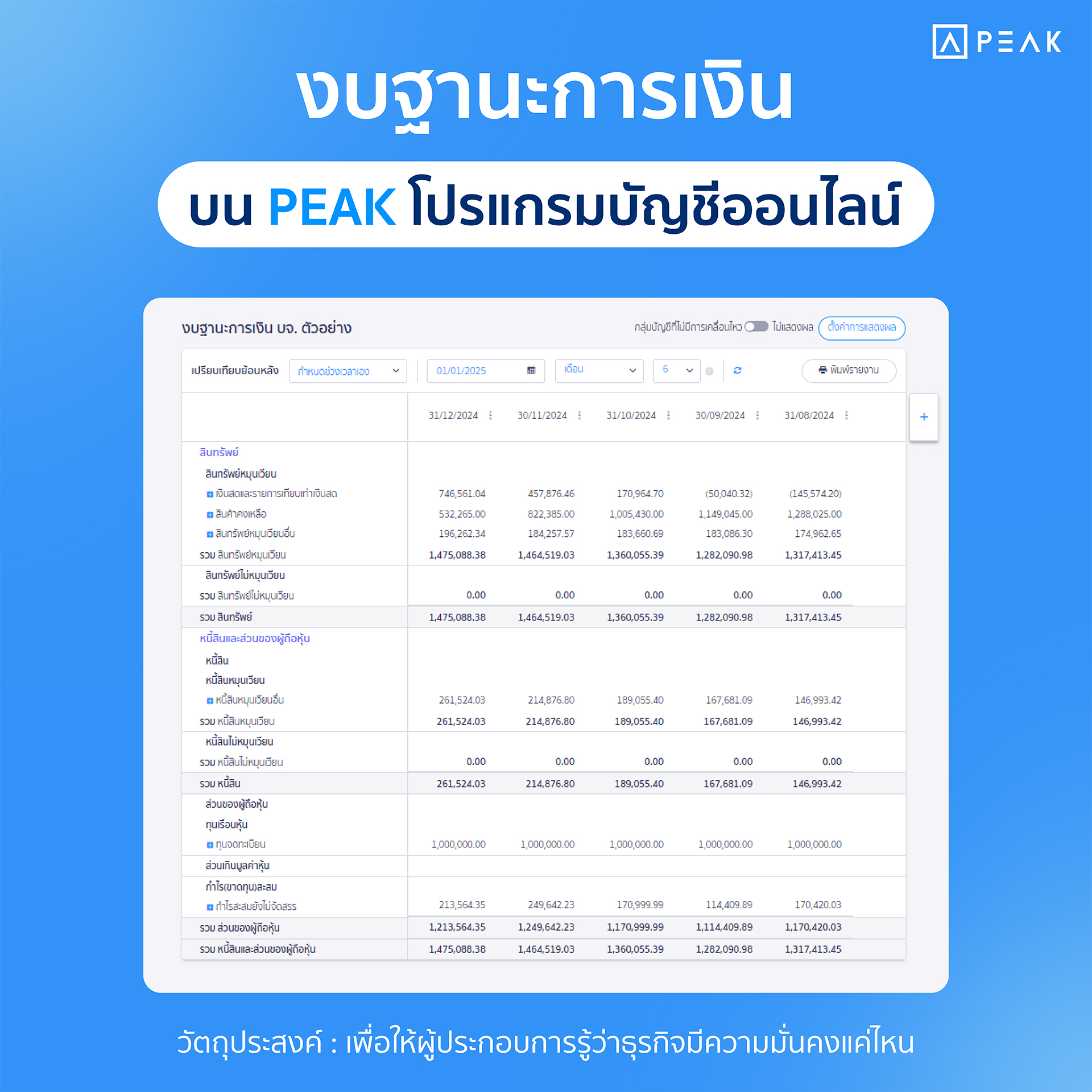

งบแสดงฐานะการเงิน คือ รายงานที่สรุปทรัพยากรที่ธุรกิจมีอยู่ ณ ช่วงเวลาใดเวลาหนึ่ง ประกอบด้วย สินทรัพย์ หนี้สิน และส่วนของเจ้าของ ช่วยให้เจ้าของธุรกิจประเมินสถานะทางการเงินว่า ปัจจุบันธุรกิจมีความมั่งคั่งเท่าไหร่ มีภาระหนี้แค่ไหน และมีสภาพคล่องเพียงพอหรือไม่

งบแสดงฐานะการเงินมาจากตัวเลขทางบัญชี 3 ส่วน ได้แก่ สินทรัพย์ หนี้สิน และส่วนของเจ้าของ โดยนักบัญชีจะจัดทำให้ทุก 12 เดือน แต่ในปัจจุบันธุรกิจของคุณใช้โปรแกรมบัญชีออนไลน์ร่วมกับนักบัญชี คุณก็สามารถดูรายงานสรุปได้เลย

ตามหลักบัญชี งบแสดงฐานะการเงินมาจากสมการ สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ โดยมีรายละเอียดดังนี้:

1. สินทรัพย์ (Assets) คือ สิ่งของหรือโปรแกรมที่ธุรกิจเป็นเจ้าของและใช้ในการดำเนินธุรกิจ ซึ่งแบ่งได้สองแบบด้วยกันประกอบไปด้วย

2. หนี้สิน (Liabilities) คือ ภาระผูกพันที่ธุรกิจต้องชำระคืน ซึ่งแบ่งได้สองแบบด้วยกันประกอบไปด้วย

3. ส่วนของผู้ถือหุ้น (Equity) คือ มูลค่าสุทธิของธุรกิจหลังหักหนี้สินทั้งหมด ประกอบด้วย

งบแสดงฐานะการเงินสามารถดูตัวอย่างรูปแบบเข้าใจง่ายได้ดังนี้

งบแสดงสถานะการเงินให้เริ่มต้นจากการนำรายงานไปเปรียบเทียบระหว่าง 3 สิ่งต่อไปนี้

เจ้าของธุรกิจสามารถนำงบแสดงฐานะการเงินมาวิเคราะห์เพื่อประเมินสถานการณ์ของธุรกิจตัวเองได้ดียิ่งขึ้น เช่น

| สูตร | สิ่งที่ตัวเลขบอก | เจ้าของธุรกิจปรับใช้ยังไง |

| กำไรสุทธิ/รายได้รวม = อัตรากำไรสุทธิ (%) | ตัวเลขสูง = ทำกำไรได้ดีตัวเลขต่ำ = ทำกำไรได้น้อย | ใช้วิเคราะห์การบริหารจัดการปัจจุบัน ว่ายังทำกำไรได้ดีไหม ต้องปรับกลยุทธ์ตรงไหน |

| กำไรขั้นต้น/รายได้จากการขาย = อัตรากำไรขั้นต้น (%) | ตัวเลขสูง = ควบคุมต้นทุนได้ดี และยังทำกำไรได้ตัวเลขต่ำ = ยังควบคุมต้นทุนได้ไม่ดี | วิเคราะห์เกี่ยวกับต้นทุน สามารถนำไปคำนวณเพื่อตั้งราคาได้ |

| กำไรสุทธิ/ส่วนของผู้ถือหุ้น = อัตราผลตอบแทนจากส่วนของผู้ถือหุ้น (ROE) (%) | ROE สูง = ทำกำไรให้ผู้ถือหุ้นได้ดีROE ต่ำ = ผู้ถือหุ้นได้กำไรน้อย | ใช้ดูความคุ้มค่าในการลงทุนในธุรกิจนี้ อาจนำไปใช้ในการหานักลงทุนเพิ่ม |

| กำไรสุทธิ/สินทรัพย์รวม = อัตราผลตอบแทนจากสินทรัพย์รวม (ROA) (%) | ROA สูง = ว่าใช้สินทรัพย์สร้างกำไรได้ดีROA ต่ำ = ใช้สินทรัพย์ทำกำไรไม่เยอะ | วิเคราะห์ว่าปัจจุบันใช้สินทรัพย์ทำกำไรได้คุ้มไหม ถ้าไม่ดีอาจต้องมีการปรับโครงสร้างสินทรัพย์ของธุรกิจ |

| รายได้/สินทรัพย์รวม = อัตราหมุนเวียนสินทรัพย์รวม (%) | ตัวเลขสูง = ใช้สิทรัพย์ได้คุ้มค่า มีประสิทธิภาพตัวเลขต่ำ = ใช้สินทรัพย์ไม่มีประสิทธิภาพ | วิเคราะห์ว่าการทำงานตอนนี้ใช้สินทรัพย์คุ้มไหม ถ้าไม่คุ้มอาจต้องลดจำนวนหรือปรับรูปแบบการทำงาน |

| สินทรัพย์หมุนเวียน/หนี้สินหมุนเวียน = อัตราส่วนสภาพคล่อง (%) | ตัวเลขสูง = มีกระแสเงินสดที่ดีตัวเลขต่ำ = สัญญาณว่าอาจมีปัญหาการชำระหนี้ได้ ต้องหาวิธีแก้ล่วงหน้า | ใช้ดูว่าธุรกิจมีเงินสำหรับหมุนเพื่อชำระหนี้ระยะสั้นไหม ถ้าตัวเลขต่ำต้องรีบบริหารเงินสดเพิ่มเติม |

| กำไรสุทธิก่อนดอกเบี้ย ภาษี/รายได้รวม = อัตรากำไรจากการดำเนินงาน (%) | ตัวเลขสูง = ธุรกิจจัดการค่าใช้จ่ายได้ดีอยู่ ตัวเลขต่ำ = ธุรกิจมีปัญหาเรื่องการจัดการค่าใช้จ่าย | ดูได้ว่าธุรกิจจัดการค่าใช้จ่ายเกี่ยวกับการดำเนินงานหลักได้ดีแค่ไหน ถ้าไม่ดีอาจต้องจัดการค่าใช้จ่ายให้ดีขึ้น |

| หนี้สินรวม/ส่วนผู้ถือหุ้น = หนี้สินรวมต่อส่วนผู้ถือหุ้น | ตัวเลขสูง = มีความเสี่ยงทางการเงินตัวเลขต่ำ = ความเสี่ยงทางการเงินต่ำ บริษัทมั่นคง | ใช้สำหรับดูความมั่นคงของบริษัท ถ้ายิ่งสูงอาจเป็นสัญญาณว่าจะชำระหนี้ไม่ไหว |

ซึ่งตารางข้างต้นสามารถใช้วิเคราะห์งบการเงินของเราเองกับปีก่อนหน้านี้ เปรียบเทียบกับคู่แข่ง หรือเปรียบกับค่าเฉลี่ยในอุตสาหกรรมได้

การนำสูตรอัตราส่วนงบทางการเงินมาเปรียบเทียบเปอร์เซ็นต์ระหว่างเราและคู่แข่ง รวมไปถึงเทียบกับมาตรฐานอุตสาหกรรมช่วยให้เราเห็นได้ชัดยิ่งขึ้นว่าธุรกิจของคู่แข่งนั้นมีผลประกอบการที่ดีจริง หรือแค่ดูดีบนกระดาษอย่างเดียว

ยกตัวอย่างการทำตารางเปรียบเทียบอัตราส่วนทางการเงินบางส่วนเช่น

| อัตราส่วนทางการเงิน | บริษัทของเรา | บริษัทคู่แข่ง | มาตรฐานอุตสาหกรรม |

| อัตรากำไรขั้นต้น | 60% | 40% | 50% |

| อัตรากำไรสุทธิ | 20% | 11% | 15% |

| อัตราส่วนสภาพคล่อง | 2% | 2% | 30% |

| ROE | 5% | 2% | 30% |

จากตารางเปรียบเทียบข้างต้นสามารถวิเคราะห์ได้ว่า

บริษัทของเรา

บริษัทคู่แข่ง

การทำบัญชีที่โปร่งใสช่วยลดความเสี่ยงจากการโดนสรรพากรตรวจสอบ โดยมีจุดสังเกตดังนี้:

หากคุณใช้ PEAK Account โปรแกรมบัญชีออนไลน์ คุณไม่ต้องรอนักบัญชีสรุปงบตอนสิ้นปี แต่สามารถเช็กสุขภาพธุรกิจได้ทุกวันผ่านขั้นตอนง่ายๆ:

จัดการบัญชีและภาษีให้เป็นเรื่องง่าย เพื่อให้คุณมีเวลาโฟกัสกับการเติบโตของธุรกิจ

ทดลองใช้งานโปรแกรมบัญชี PEAK ฟรี! 30 วัน มูลค่า 1,200 บาท

คลิก https://www.peakaccount.com (ไม่มีค่าใช้จ่าย)

PEAK Call Center : 1485

LINE : @peakaccount

สอบถามเพิ่มเติม คลิก https://m.me/peakengine

งบแสดงฐานะการเงินต้องส่งทั้งกรมพัฒนาธุรกิจการค้า (DBD) และกรมสรรพากร เพราะ งบแสดงฐานะการเงินเป็นหนึ่งในงบการเงินที่ต้องยื่นในแต่ละปีของรอบบัญชี

งบแสดงฐานะการเงินต้องทำการยื่นภายใน 150 วันหลังจากวันปิดบัญชี