ถ้าคุณเป็นเจ้าของธุรกิจ ไม่ว่าจะเพิ่งเริ่มต้นหรือทำมาสักพัก คุณอาจเคยได้ยินคำว่า งบการเงิน ผ่านหูมาบ้าง แต่พอเปิดดูจริง ๆ กลับเจอตัวเลขเต็มไปหมด มีชื่อบัญชีที่อ่านแล้วงง ทำให้หลายคนเลือกปิดไฟล์แล้วปล่อยให้นักบัญชีจัดการไป

แต่ความจริงแล้ว งบการเงิน คือ เครื่องมือที่สำคัญที่สุดอย่างหนึ่งในการบริหารธุรกิจ มันเปรียบเหมือน “ใบตรวจสุขภาพ” ของกิจการ ที่บอกได้ว่าธุรกิจของคุณแข็งแรงดีไหม มีเงินพอใช้หรือเปล่า กำไรจริง ๆ เท่าไหร่ และกำลังมุ่งหน้าไปทิศทางไหนบทความนี้จะพาคุณทำความรู้จักกับงบการเงินตั้งแต่พื้นฐาน ไปจนถึงวิธีการอ่านและวิเคราะห์อย่างง่าย ๆ โดยไม่จำเป็นต้องมีความรู้ทางบัญชีมาก่อน เพียงแค่คุณเป็นเจ้าของธุรกิจที่อยากเข้าใจตัวเลขในกิจการของตัวเองมากขึ้น ก็อ่านตามได้เลย

งบการเงิน คืออะไร และทำไมถึงสำคัญ?

งบการเงิน คือ รายงานทางการเงินที่จัดทำขึ้นอย่างเป็นระบบ เพื่อสรุปภาพรวมของฐานะทางการเงิน ผลการดำเนินงาน และกระแสเงินสดของกิจการในช่วงเวลาหนึ่ง ตามที่กำหนดไว้ในมาตรฐานการรายงานทางการเงิน

พูดง่าย ๆ ก็คือ งบการเงิน จะบอกคุณว่า “ตอนนี้ธุรกิจมีเงินเท่าไหร่ เป็นหนี้เท่าไหร่ ขายของแล้วได้กำไรหรือขาดทุน และเงินสดในมือยังพอหมุนไหม” ซึ่งข้อมูลเหล่านี้มีประโยชน์ต่อทั้งตัวเจ้าของกิจการเอง ธนาคาร นักลงทุน และหน่วยงานกำกับดูแลอย่างกรมพัฒนาธุรกิจการค้าและกรมสรรพากร

ตามพระราชบัญญัติการบัญชี พ.ศ. 2543 กำหนดให้นิติบุคคลที่จดทะเบียนในประเทศไทยต้องจัดทำงบการเงินและนำส่งต่อกรมพัฒนาธุรกิจการค้าภายในระยะเวลาที่กำหนด โดยงบการเงินมีอะไรบ้างนั้น โดยทั่วไปจะประกอบด้วย 5 ส่วนหลัก ได้แก่ งบแสดงฐานะทางการเงิน (งบดุล), งบกำไรขาดทุน, งบกระแสเงินสด, งบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น และหมายเหตุประกอบงบการเงิน

งบการเงินสำคัญต่อเจ้าของธุรกิจอย่างไร?

สำหรับผู้ประกอบการรายย่อยหรือเจ้าของธุรกิจ SMEs งบการเงิน ไม่ใช่แค่เอกสารที่ต้องส่งให้ราชการตามหน้าที่ แต่เป็นเครื่องมือสำคัญในการตัดสินใจ เช่น

- ต้องการกู้เงินจากธนาคาร? ธนาคารจะขอดูงบการเงินเป็นอย่างแรก เพื่อประเมินว่าธุรกิจของคุณมีความสามารถในการชำระหนี้หรือไม่

- อยากรู้ว่าธุรกิจกำลังเติบโตหรือถดถอย? การเปรียบเทียบงบการเงินย้อนหลัง 2-3 ปี จะเห็นแนวโน้มได้ชัดเจน

- มีเงินสดพอจ่ายซัพพลายเออร์เดือนหน้าไหม? งบกระแสเงินสดจะช่วยตอบคำถามนี้

หาอ่านงบการเงินได้จากที่ไหน และครอบคลุมช่วงเวลาใด?

งบการเงิน ของบริษัทจดทะเบียนในตลาดหลักทรัพย์สามารถเข้าไปดูได้ที่เว็บไซต์ของตลาดหลักทรัพย์แห่งประเทศไทย (SET) หรือเว็บไซต์ของบริษัทนั้น ๆ โดยตรง ส่วนธุรกิจทั่วไปที่เป็นนิติบุคคล สามารถสืบค้นข้อมูลได้จากกรมพัฒนาธุรกิจการค้า (DBD) ผ่านระบบ DBD DataWarehouse+โดยทั่วไป งบการเงิน จะจัดทำเป็นรายปี ซึ่งรอบบัญชีส่วนใหญ่จะกำหนดตามปีปฏิทิน คือตั้งแต่วันที่ 1 มกราคม ถึง 31 ธันวาคม แต่บางบริษัทอาจกำหนดรอบบัญชีต่างออกไปก็ได้ นอกจากนี้ บริษัทจดทะเบียนในตลาดหลักทรัพย์ยังต้องจัดทำงบการเงินรายไตรมาสด้วย

5 องค์ประกอบงบการเงินมีอะไรบ้าง?

- งบดุล (Balance Sheet)

- งบกำไรขาดทุน (Income Statement)

- งบกระแสเงินสด (Cash Flow Statement)

- งบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น (Statement of Changes in Equity)

- หมายเหตุประกอบงบการเงิน (Notes to Financial Statements)

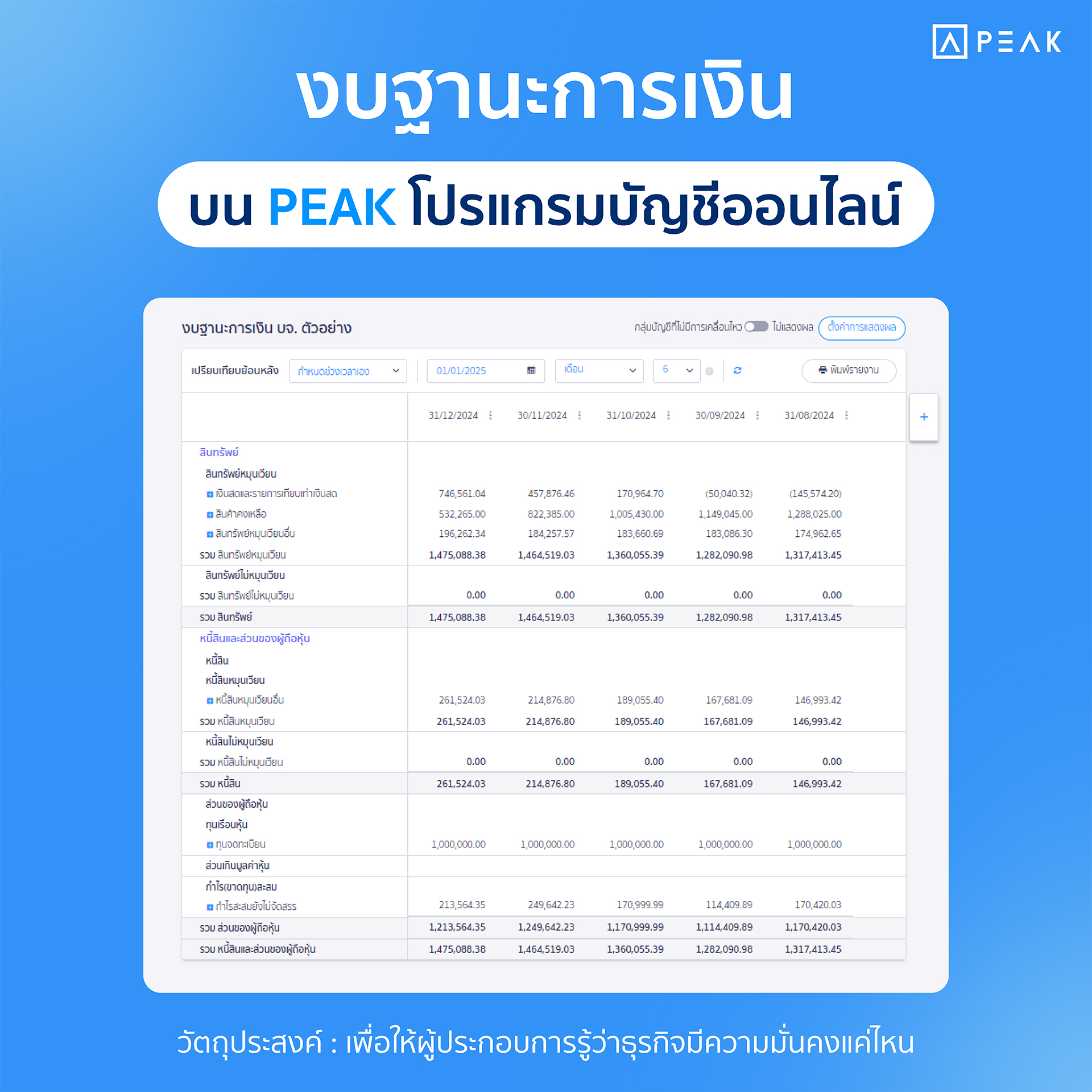

1. งบดุล (Balance Sheet) คืออะไร?

งบดุล หรือชื่อทางการว่า งบฐานะทางการเงิน (Statement of Financial Position) เป็นส่วนหนึ่งของงบการเงินที่บอกคุณว่า “ณ วันนั้นวันนี้ ธุรกิจมีอะไรอยู่ในมือบ้าง” โดยจะแสดงข้อมูล 3 ส่วนหลัก คือ สินทรัพย์ หนี้สิน และส่วนของเจ้าของ ซึ่งทั้งหมดต้องสมดุลกันตามสมการบัญชี:

สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ

องค์ประกอบหลักและสิ่งที่งบดุลบอกเรา

- สินทรัพย์ (Assets) คือทรัพยากรทั้งหมดที่ธุรกิจเป็นเจ้าของ แบ่งออกเป็น 2 กลุ่มหลัก ได้แก่ สินทรัพย์หมุนเวียน (เช่น เงินสด ลูกหนี้การค้า สินค้าคงเหลือ) ที่สามารถเปลี่ยนเป็นเงินสดได้ภายใน 1 ปี และสินทรัพย์ไม่หมุนเวียน (เช่น ที่ดิน อาคาร อุปกรณ์) ที่ใช้ประโยชน์ในระยะยาว

- หนี้สิน (Liabilities) คือภาระผูกพันที่ธุรกิจต้องจ่ายคืนให้คนอื่น เช่น เงินกู้ธนาคาร เจ้าหนี้การค้า ภาษีค้างจ่าย โดยแบ่งเป็นหนี้สินหมุนเวียน (ต้องจ่ายภายใน 1 ปี) และหนี้สินไม่หมุนเวียน (จ่ายคืนนานกว่า 1 ปี)

- ส่วนของเจ้าของ (Equity) คือส่วนที่เหลือหลังจากหักหนี้สินออกจากสินทรัพย์แล้ว พูดง่าย ๆ คือ “ถ้าขายทุกอย่างแล้วใช้หนี้หมด จะเหลือเงินเท่าไหร่” ส่วนนี้ก็คือมูลค่าสุทธิของธุรกิจที่เป็นของเจ้าของจริง ๆ

อัตราส่วนสำคัญและลักษณะของงบดุลที่ดี

เวลาอ่านงบดุล มีอัตราส่วนที่น่าสนใจสำหรับเจ้าของธุรกิจ เช่น

- อัตราส่วนสภาพคล่อง (Current Ratio) = สินทรัพย์หมุนเวียน ÷ หนี้สินหมุนเวียน ถ้าค่าที่ได้มากกว่า 1 แสดงว่าธุรกิจมีทรัพย์สินระยะสั้นเพียงพอที่จะจ่ายหนี้ระยะสั้นได้ แต่ถ้าสูงเกินไปก็อาจหมายถึงการใช้เงินทุนไม่มีประสิทธิภาพ

- อัตราส่วนหนี้สินต่อส่วนของเจ้าของ (D/E Ratio) = หนี้สินรวม ÷ ส่วนของเจ้าของ ยิ่งค่าสูงแสดงว่าธุรกิจพึ่งพาเงินกู้มาก ซึ่งมีความเสี่ยงสูงขึ้นเมื่อเศรษฐกิจชะลอตัว

งบดุลที่ดีควรมีสินทรัพย์หมุนเวียนมากกว่าหนี้สินหมุนเวียนพอสมควร มีอัตราส่วนหนี้สินไม่สูงจนเกินไป และส่วนของเจ้าของมีแนวโน้มเพิ่มขึ้นเรื่อย ๆ ซึ่งสะท้อนว่าธุรกิจสร้างมูลค่าให้กับเจ้าของได้

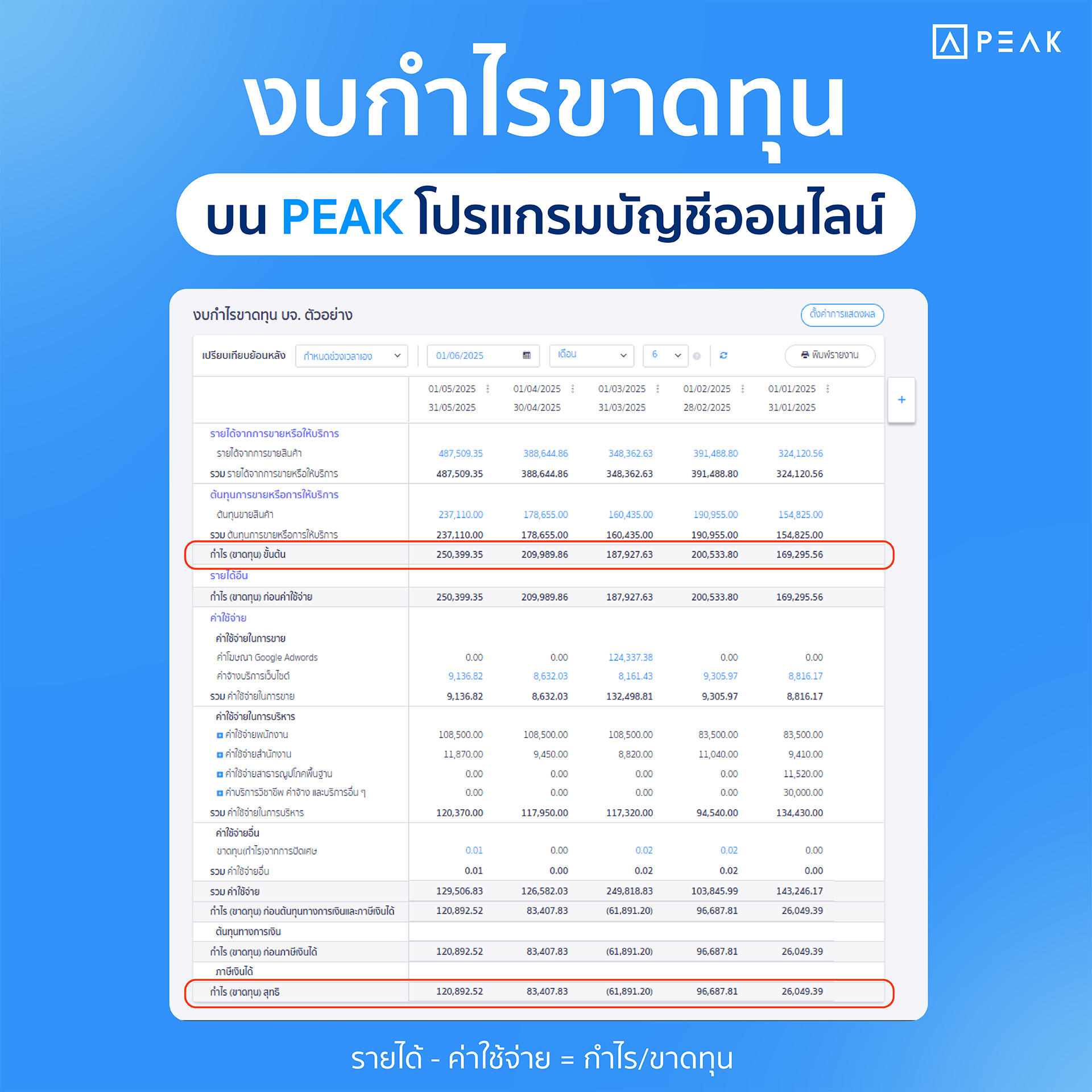

2. งบกำไรขาดทุน (Income Statement) บอกอะไรเราบ้าง?

ถ้างบดุลบอกว่า “ตอนนี้มีอะไร” งบกำไรขาดทุนจะบอกว่า “ช่วงที่ผ่านมาทำเงินได้เท่าไหร่” โดยงบนี้จะแสดงรายได้ ค่าใช้จ่าย และกำไร (หรือขาดทุน) ในช่วงเวลาหนึ่ง เช่น 1 ปี หรือ 1 ไตรมาส

กำไรแต่ละประเภทแตกต่างกันอย่างไร?

ในงบกำไรขาดทุน คุณจะเห็นกำไรหลายระดับ ซึ่งแต่ละตัวมีความหมายต่างกัน ดังนี้

- กำไรขั้นต้น (Gross Profit) = รายได้จากการขาย – ต้นทุนขาย → บอกว่าสินค้าหรือบริการของคุณ “ขายแล้วเหลือกำไรเท่าไหร่” ก่อนหักค่าใช้จ่ายอื่น ๆ

- กำไรจากการดำเนินงาน (Operating Profit) = กำไรขั้นต้น – ค่าใช้จ่ายในการขายและบริหาร → บอกว่าหลังจากหักค่าพนักงาน ค่าเช่า ค่าการตลาดแล้ว ธุรกิจยังมีกำไรเหลืออยู่หรือไม่

- กำไรสุทธิ (Net Profit) = กำไรจากการดำเนินงาน – ดอกเบี้ย – ภาษี ± รายได้/ค่าใช้จ่ายอื่น → คือกำไร “สุทธิจริง ๆ” ที่ตกถึงมือเจ้าของหลังหักทุกอย่างแล้ว

อัตราส่วนสำคัญและการอ่านแนวโน้มรายได้-ค่าใช้จ่าย

- อัตรากำไรขั้นต้น (Gross Margin) = (กำไรขั้นต้น ÷ รายได้) × 100 → ช่วยดูว่าต้นทุนสินค้าคุมได้ดีแค่ไหน

- อัตรากำไรสุทธิ (Net Margin) = (กำไรสุทธิ ÷ รายได้) × 100 → ดูภาพรวมว่า “ขาย 100 บาท เหลือกำไรจริงกี่บาท”

เคล็ดลับในการอ่านงบกำไรขาดทุนคือ อย่าดูแค่ปีเดียว ลองเปรียบเทียบย้อนหลัง 2-3 ปี เพื่อดูว่ารายได้มีแนวโน้มเพิ่มขึ้นหรือลดลง ค่าใช้จ่ายเพิ่มขึ้นในสัดส่วนที่เหมาะสมหรือไม่ และกำไรสุทธิมีทิศทางเป็นอย่างไร

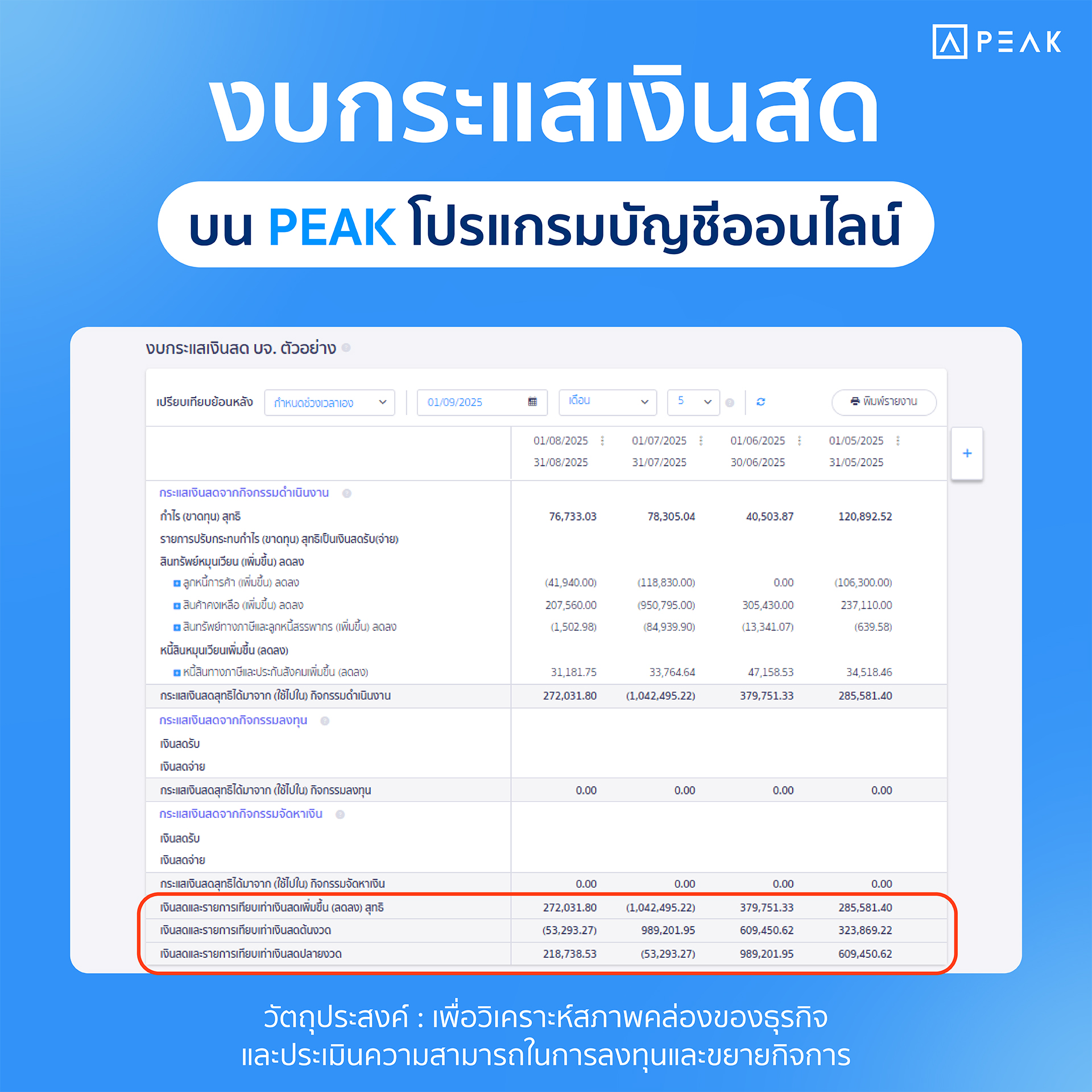

3. งบกระแสเงินสด (Cash Flow Statement) คืออะไร?

คืองบที่เจ้าของธุรกิจหลายคนมองข้าม แต่กลับเป็นงบที่สำคัญมาก เพราะมันบอกว่า “เงินสดเข้า-ออกจากกิจการเท่าไหร่จริง ๆ” ซึ่งต่างจากงบกำไรขาดทุนที่อาจรวมรายได้ที่ยังไม่ได้รับเงินจริงด้วย

กระแสเงินสดต่างจากกำไรอย่างไร?

นี่คือจุดที่ทำให้เจ้าของธุรกิจหลายคนสับสน “ทำไมมีกำไรแต่ไม่มีเงินสด?” คำตอบอยู่ตรงนี้:

กำไร คำนวณตามหลักบัญชี ซึ่งรับรู้รายได้ทันทีที่เกิดการขาย แม้ลูกค้ายังไม่จ่ายเงิน เช่น ขายสินค้าเป็นเครดิต 30 วัน รายได้จะถูกบันทึกในวันที่ขาย แต่เงินสดจะเข้ามาจริงอีก 30 วันข้างหน้า

กระแสเงินสด ดูเฉพาะเงินที่เข้า-ออกจริง ๆ เท่านั้น ธุรกิจที่มีกำไรสูงแต่เก็บเงินจากลูกค้าไม่ได้ อาจเจอปัญหาเงินสดขาดมือจนต้องปิดกิจการ นี่คือเหตุผลว่าทำไมงบกระแสเงินสดจึงสำคัญมาก

3 กิจกรรมหลักและวิธีตีความ

- กิจกรรมดำเนินงาน (Operating Activities) → เงินสดที่ได้จากการดำเนินธุรกิจหลัก เช่น รับเงินจากลูกค้า จ่ายเงินให้ซัพพลายเออร์ จ่ายเงินเดือนพนักงาน ส่วนนี้ควรเป็นบวกเป็นหลัก เพราะแสดงว่าธุรกิจหลักสร้างเงินสดได้จริง

- กิจกรรมลงทุน (Investing Activities) → เงินสดที่ใช้ซื้อหรือขายสินทรัพย์ระยะยาว เช่น ซื้อเครื่องจักร ขายที่ดิน ส่วนนี้มักเป็นลบในช่วงที่ธุรกิจกำลังขยาย ซึ่งไม่ใช่เรื่องน่ากังวลถ้ากิจกรรมดำเนินงานเป็นบวก

- กิจกรรมจัดหาเงิน (Financing Activities) → เงินสดจากการกู้ยืม ชำระคืนเงินกู้ หรือเพิ่มทุน จ่ายเงินปันผล ส่วนนี้จะแสดงว่าธุรกิจหาเงินทุนมาจากไหน และจ่ายคืนผู้ลงทุนอย่างไร

4. งบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น (Statement of Changes in Equity) คืออะไร?

งบนี้แสดงให้เห็นว่าส่วนของเจ้าของ (หรือส่วนของผู้ถือหุ้น) เปลี่ยนแปลงไปอย่างไรในช่วงเวลาหนึ่ง โดยจะมีรายละเอียด เช่น

- ทุนจดทะเบียนเพิ่มขึ้นหรือลดลงหรือไม่

- กำไรสะสมเพิ่มขึ้นเท่าไหร่ (จากกำไรสุทธิของปี)

- มีการจ่ายเงินปันผลออกไปเท่าไหร่

- มีการปรับปรุงอื่น ๆ เช่น ผลกระทบจากการเปลี่ยนนโยบายบัญชี

สำหรับเจ้าของธุรกิจ SMEs งบนี้จะช่วยให้เห็นว่ามูลค่ากิจการในส่วนของเจ้าของมีแนวโน้มเป็นอย่างไร ถ้ากำไรสะสมเพิ่มขึ้นทุกปี แสดงว่าธุรกิจกำลังสร้างมูลค่าให้กิจการได้ต่อเนื่อง

5. หมายเหตุประกอบงบการเงิน (Notes to Financial Statements) สำคัญอย่างไร?

หลายคนอาจมองข้ามส่วนนี้ แต่จริง ๆ แล้ว หมายเหตุประกอบงบการเงิน เป็นเหมือน “คำอธิบายฉบับเต็ม” ของตัวเลขทั้งหมดที่ปรากฏในงบ โดยจะระบุรายละเอียดต่าง ๆ เช่น

- นโยบายบัญชีที่ใช้ (เช่น วิธีคิดค่าเสื่อมราคา วิธีตีราคาสินค้าคงเหลือ)

- รายละเอียดของรายการสำคัญ เช่น เงื่อนไขเงินกู้ยืม

- ภาระผูกพันและหนี้สินที่อาจเกิดขึ้น

- เหตุการณ์สำคัญที่เกิดขึ้นหลังวันที่ในงบการเงิน

ถ้าคุณเห็นตัวเลขที่ดูผิดปกติในงบ ให้ลองอ่านหมายเหตุประกอบงบการเงิน เพราะคำตอบมักอยู่ที่นั่น

สรุปตารางเปรียบเทียบความแตกต่างของงบการเงินแต่ละประเภท

เพื่อให้เห็นภาพรวมทั้งหมดได้ง่ายขึ้น ตารางด้านล่างนี้จะสรุปให้เห็นว่างบการเงินมีอะไรบ้าง แต่ละประเภทบอกอะไร และมีประโยชน์อย่างไร

| ประเภทงบ | บอกอะไร | ช่วงเวลา | คำถามสำคัญที่ตอบได้ |

| งบดุล | ฐานะทางการเงิน ณ วันใดวันหนึ่ง (สินทรัพย์ หนี้สิน ส่วนของเจ้าของ) | ณ วันที่ (Snapshot) | ธุรกิจมีอะไรอยู่ในมือ? เป็นหนี้เท่าไหร่? |

| งบกำไรขาดทุน | ผลการดำเนินงาน (รายได้ ค่าใช้จ่าย กำไร/ขาดทุน) | ช่วงเวลาหนึ่ง (เช่น 1 ปี) | ขายแล้วกำไรหรือขาดทุน? |

| งบกระแสเงินสด | การเคลื่อนไหวของเงินสดจริง (เข้า-ออก) | ช่วงเวลาหนึ่ง | เงินสดไหลเข้า-ออกเท่าไหร่? มีเงินพอหมุนไหม? |

| งบการเปลี่ยนแปลงส่วนของผู้ถือหุ้น | ความเปลี่ยนแปลงของส่วนเจ้าของ | ช่วงเวลาหนึ่ง | มูลค่าส่วนเจ้าของเพิ่มหรือลด? |

| หมายเหตุประกอบงบ | คำอธิบายเพิ่มเติมของตัวเลขในงบทั้งหมด | ตามงบที่อ้างอิง | รายละเอียดเบื้องหลังตัวเลขคืออะไร? |

ความสัมพันธ์ระหว่างงบการเงินทั้งหมด

งบการเงิน ทั้ง 5 ส่วนไม่ได้แยกกันอยู่อิสระ แต่เชื่อมโยงกันเหมือนเครือข่าย การเข้าใจความสัมพันธ์นี้จะช่วยให้คุณอ่านงบการเงินได้อย่างมีมิติมากขึ้น

งบแต่ละประเภทเชื่อมโยงกันอย่างไร

ตัวอย่าง: ลองนึกภาพตามนี้: เมื่อธุรกิจขายสินค้าได้ กำไรสุทธิจากงบกำไรขาดทุนจะถูกนำไปเพิ่มใน “กำไรสะสม” ในงบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น จากนั้นกำไรสะสมก็ไปปรากฏอยู่ในส่วนของเจ้าของในงบดุลอีกที ขณะเดียวกัน เงินสดที่เข้ามาจริง (หรือยังไม่เข้า) จะถูกสะท้อนในงบกระแสเงินสด

ตัวอย่าง: บริษัท ก. ขายสินค้าได้ 1,000,000 บาท ต้นทุน 600,000 บาท ค่าใช้จ่ายอื่น 200,000 บาท

- งบกำไรขาดทุน: แสดงกำไรสุทธิ 200,000 บาท

- งบการเปลี่ยนแปลงส่วนของผู้ถือหุ้น: กำไรสะสมเพิ่มขึ้น 200,000 บาท

- งบดุล: ส่วนของเจ้าของเพิ่มขึ้น 200,000 บาท

- งบกระแสเงินสด: ถ้าเก็บเงินได้ 800,000 บาท จาก 1,000,000 ก็จะแสดงกระแสเงินสดจากการดำเนินงานตามนั้น (ให้เข้าใจว่าขายได้ 1,000,000 บาท แต่เก็บเงินจริงได้แค่ 800,000 บาท หักต้นทุน 800,000 บาท เท่ากับเงินสดสุทธิ = 0 บาท ทั้ง ๆ ที่งบกำไรขาดทุนบอกว่ากำไร 200,000 บาท เพราะส่วนต่างยังค้างเป็นลูกหนี้การค้าในงบดุล นี่คือเหตุผลที่ “กำไร ≠ เงินสดในมือเสมอไป”)

เทคนิคการวิเคราะห์ธุรกิจจากงบการเงินโดยการตั้งคำถามตามนี้

เมื่อเข้าใจงบแต่ละประเภทแล้ว ต่อไปคือการนำข้อมูลจากงบการเงินมาวิเคราะห์ “สุขภาพ” ของธุรกิจ ซึ่งคำถามเหล่านี้เป็นสิ่งที่เจ้าของธุรกิจทุกคนควรถามตัวเองเป็นประจำ

1. เงินสดพอใช้ไหม? อยู่รอดได้กี่เดือน?

- ขั้นที่ 1: เปิดงบกระแสเงินสด → ดูบรรทัดสุดท้าย “เงินสดคงเหลือปลายงวด” นี่คือเงินสดจริงที่ธุรกิจมีอยู่ในมือตอนนี้

- ขั้นที่ 2: เปิดงบกำไรขาดทุน → ดูค่าใช้จ่ายรวมทั้งปี แล้วหารด้วย 12 จะได้ค่าใช้จ่ายเฉลี่ยต่อเดือน เช่น ค่าใช้จ่ายรวมปีละ 1,200,000 บาท หารด้วย 12 = เดือนละ 100,000 บาท

- ขั้นที่ 3: นำเงินสดจากขั้นที่ 1 หารด้วยค่าใช้จ่ายต่อเดือนจากขั้นที่ 2 เช่น มีเงินสด 500,000 บาท ÷ ค่าใช้จ่ายเดือนละ 100,000 บาท = อยู่ได้ 5 เดือน

ตัวเลขนี้ช่วยบอกว่าถ้าวันนี้ไม่มีรายได้เข้ามาเลย ธุรกิจจะอยู่ได้กี่เดือน ซึ่งควรมีอย่างน้อย 3-6 เดือนเป็น Buffer สำหรับเหตุการณ์ไม่คาดฝัน

2. ธุรกิจนี้ทำแล้วคุ้มไหม?

- เปิดงบกำไรขาดทุน → ดู “กำไรสุทธิ” บรรทัดสุดท้าย แล้วลองเทียบกับรายได้ เช่น รายได้ 1,000,000 บาท กำไรสุทธิ 50,000 บาท แปลว่าขายได้ 100 บาท เหลือจริงแค่ 5 บาท ถ้าตัวเลขนี้ต่ำมาก เช่น 1-2% ลองถามตัวเองว่าคุ้มกับเวลาและเงินทุนที่ลงไปไหม

- หรือ เปิดงบแสดงฐานะการเงิน (งบดุล) → ดู “ส่วนของเจ้าของ” แล้วเอากำไรสุทธิมาเทียบ จะบอกได้ว่าเงินที่ลงทุนไป ได้ผลตอบแทนกลับมาคุ้มหรือเปล่า ถ้าฝากแบงก์ยังได้ดอกเบี้ยมากกว่า อาจต้องทบทวนว่าควรปรับกลยุทธ์ตรงไหน

3. รายได้ที่เห็น เป็นเงินจริงหรือยัง?

- เปิดงบกำไรขาดทุน → ดู “รายได้” เช่น 1,000,000 บาท

- จากนั้น เปิดงบกระแสเงินสด → ดู “กระแสเงินสดจากกิจกรรมดำเนินงาน” ถ้าตัวเลขสองตัวนี้ห่างกันมาก เช่น รายได้ 1,000,000 แต่เงินสดจากการดำเนินงานแค่ 600,000 แปลว่ายังมีเงินอีก 400,000 ที่ยังเก็บจากลูกค้าไม่ได้

ถ้าอยากรู้ว่าเงินที่เก็บไม่ได้ไปอยู่ที่ไหน ให้ เปิดงบแสดงฐานะการเงิน (งบดุล) → ดู “ลูกหนี้การค้า” ถ้าตัวเลขนี้เพิ่มขึ้นเรื่อย ๆ ทุกปี อาจต้องทบทวนว่าให้เครดิตลูกค้านานเกินไปหรือเปล่า

4. ขยายแล้วดีขึ้น หรือแค่แบกภาระมากขึ้น?

- เปิดงบกำไรขาดทุน → เทียบตัวเลข 2 ปีซ้อนหรือมากกว่า แล้วดูว่ารายได้โตกี่ % แล้วค่าใช้จ่ายโตกี่ % เช่น ปีนี้รายได้เพิ่ม 20% แต่ค่าใช้จ่ายเพิ่ม 40% แบบนี้แปลว่ายิ่งขยายยิ่งหนัก ไม่ใช่ยิ่งขยายยิ่งรวย

- หรือ ดู “กำไรสุทธิ” ว่าเพิ่มขึ้นหรือลดลง ถ้ารายได้เพิ่มแต่กำไรกลับลด นั่นคือสัญญาณเตือนว่าการเติบโตอาจไม่ได้สร้างคุณค่าจริง ต้องกลับมาดูว่าต้นทุนหรือค่าใช้จ่ายตัวไหนที่บานปลาย

5. มีอะไร “ผิดปกติ” ที่งบกำลังฟ้องอยู่ไหม?

สัญญาณเตือนที่ควรระวัง สังเกตได้เบื้องต้นดังนี้

- เปิดงบแสดงฐานะการเงิน (งบดุล) → เพื่อดูว่า “ลูกหนี้การค้า” เพิ่มเร็วกว่ารายได้หรือไม่?

- ถ้าใช่ อาจแปลว่าเก็บเงินไม่ทัน หรือ “สินค้าคงเหลือ” พุ่งสูงผิดปกติ อาจแปลว่าสินค้าขายไม่ออก

- เปิดงบกระแสเงินสด → เพื่อดูว่า “กระแสเงินสดจากกิจกรรมดำเนินงาน” ติดลบต่อเนื่องหลายงวดหรือไม่?

- ถ้าใช่ อาจแปลว่าธุรกิจหลักสร้างเงินสดจริงไม่ได้

- เปิดงบแสดงฐานะการเงิน (งบดุล) →เพื่อดูว่า “หนี้สิน” เพิ่มขึ้นเร็วมาก โดยที่รายได้ไม่ได้โตตามหรือไม่?

- ถ้าใช่ อาจแปลว่ากำลังกู้มาเพื่ออุดรูรั่ว ไม่ใช่กู้มาเพื่อขยายธุรกิจ

สัญญาณเหล่านี้ไม่ได้หมายความว่าธุรกิจจะล้มทันที แต่เป็นจุดที่ควรหยุดดูให้ลึกขึ้นว่าเกิดอะไรขึ้น และแก้ไขก่อนที่จะสายเกินไป

นอกเหนือจากเนื้อหาส่วนนี้ PEAK มีบทความการเช็กงบการเงิน ให้คุณอ่านเพิ่มเติมต่อได้อีก

ประโยชน์และข้อจำกัดของงบการเงิน

งบการเงิน ไม่ได้มีประโยชน์แค่กับนักบัญชีเท่านั้น แต่มีคนหลายกลุ่มที่ต้องใช้ข้อมูลจากงบการเงิน เช่น

- เจ้าของธุรกิจ – ใช้ดูสุขภาพกิจการ วางแผนการเงิน และตัดสินใจขยายธุรกิจ

- นักลงทุน – ใช้ประเมินมูลค่าบริษัทก่อนตัดสินใจซื้อหุ้น

- สถาบันการเงิน – ใช้ประเมินความสามารถในการชำระหนี้ก่อนอนุมัติสินเชื่อ

- หน่วยงานราชการ – เช่น กรมสรรพากร ใช้ตรวจสอบความถูกต้องของภาษี

ข้อจำกัดที่เจ้าของธุรกิจควรรู้

แม้งบการเงิน จะมีประโยชน์มาก แต่ก็มีข้อจำกัดที่ต้องรู้ เช่น

- แสดงข้อมูลในอดีต ไม่ได้บอกอนาคต: งบบอกว่า “เกิดอะไรขึ้นแล้ว” แต่ไม่ได้การันตีว่าจะเกิดอีก

- อาจไม่สะท้อนมูลค่าที่แท้จริง: สินทรัพย์บางอย่าง เช่น แบรนด์ ฐานลูกค้า ทรัพย์สินทางปัญญา ไม่ปรากฏในงบ

- ขึ้นอยู่กับนโยบายบัญชี: บริษัท 2 แห่งอาจมีนโยบายบัญชีต่างกัน ทำให้เปรียบเทียบกันตรง ๆ ได้ยาก

- ตัวเลขอาจถูก “แต่ง” ได้: แม้จะมีผู้สอบบัญชีตรวจสอบ แต่ก็ยังมีโอกาสที่ตัวเลขจะถูกปรับให้ดูดีกว่าความเป็นจริง

ดังนั้น เจ้าของธุรกิจควรใช้งบการเงินประกอบกับข้อมูลอื่น ๆ เช่น สภาพตลาด แนวโน้มอุตสาหกรรม และข้อมูลภายในบริษัท เพื่อให้ได้ภาพที่ครบถ้วนที่สุด

ข้อควรรู้เกี่ยวกับงบการเงินเพิ่มเติม

สำหรับผู้ประกอบการที่ต้องจัดทำและนำส่งงบการเงิน มีข้อควรรู้เพิ่มเติมที่สำคัญ ดังนี้

- กำหนดส่ง: บริษัทจำกัดต้องยื่นงบการเงินต่อกรมพัฒนาธุรกิจการค้าภายใน 5 เดือนนับจากวันสิ้นรอบบัญชี และต้องผ่านการตรวจสอบจากผู้สอบบัญชีรับอนุญาต (CPA)

- บทลงโทษ: การไม่ยื่นหรือยื่นล่าช้ามีโทษปรับตามกฎหมาย ทั้งตัวบริษัทและกรรมการผู้มีอำนาจลงนาม

- มาตรฐานที่ใช้: ธุรกิจ SMEs ส่วนใหญ่ใช้มาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ (TFRS for NPAEs) ซึ่งมีข้อกำหนดที่ง่ายกว่ามาตรฐานฉบับเต็ม

- เครื่องมือช่วย: ปัจจุบันมีโปรแกรมบัญชีออนไลน์ที่ช่วยจัดทำงบการเงินได้อย่างสะดวกและถูกต้อง เช่น PEAK Account ที่ช่วยให้ธุรกิจจัดการงานบัญชีได้อย่างเป็นระบบและมีประสิทธิภาพ ออกเอกสารรายรับได้ครบตั้งแต่ใบเสนอราคาไปจนถึงใบกำกับภาษีอิเล็กทรอนิกส์ พร้อมรับชำระเงินบนใบแจ้งหนี้ได้เลย ด้านรายจ่ายก็บันทึกค่าใช้จ่าย ออกใบหัก ณ ที่จ่าย และใบสั่งซื้อได้ง่ายด้วย PEAK AI ที่ช่วยจดจำและแนะนำรายการให้อัตโนมัติ นอกจากนี้ยังติดตามข้อมูลลูกค้า สินค้า และต้นทุนได้แบบเรียลไทม์ สรุปผลประกอบการพร้อมรายงานบัญชีครบถ้วน รวมถึงจัดการภาษีทั้ง ภ.พ.30 และ ภ.ง.ด. ต่าง ๆ ได้ง่ายในที่เดียว รวมถึงฟีเจอร์สุดล้ำอย่าง Smart Insight นอกจากนี้ PEAK ยังเป็นเจ้าแรกในไทยที่เชื่อมต่อกับธนาคารกรุงศรีได้ ไม่ต้องเสียเวลาทวง Bank statement ไม่ต้องเสียเวลา Import ไฟล์ และไม่ต้องเสี่ยงกับ Human Error อีกต่อไป ดูรายละเอียดเพิ่มเติมได้ที่นี่

- ทบทวนเป็นประจำ: อย่ารอดูงบการเงินปีละครั้งตอนปิดงบ ลองขอดูรายงานทางการเงินรายเดือนหรือรายไตรมาส เพื่อติดตามสถานะธุรกิจอย่างต่อเนื่อง จะช่วยให้สามารถตัดสินใจเรื่องสำคัญได้ทันท่วงที

สุดท้ายนี้ การอ่านงบการเงิน อาจดูน่ากลัวในตอนแรก แต่ถ้าคุณเริ่มต้นจากการเข้าใจพื้นฐาน รู้ว่าแต่ละงบบอกอะไร และลองนำมาวิเคราะห์สถานการณ์ของธุรกิจตัวเอง คุณจะพบว่ามันเป็นเครื่องมือที่ทรงพลังมากสำหรับการตัดสินใจทางธุรกิจ ไม่ว่าจะเป็นเรื่องการขยายกิจการ การขอสินเชื่อ หรือแม้แต่การวางแผนภาษี

PEAK มีแหล่งความรู้มากมายให้คุณศึกษาได้ฟรี ไม่ว่าจะเป็นบทความด้านบัญชี ที่มีเนื้อหาครอบคลุมทุกมิติ บทความด้านภาษี เพื่อให้คุณเข้าใจและวางแผนได้ถูกต้องมากขึ้น และบทความด้านธุรกิจ เพื่อให้คุณจัดการธุรกิจของคุณได้อย่างมีประสิทธิภาพมากขึ้น และสำหรับลูกค้า PEAK โดยเฉพาะ เรามีบทความอัปเดตฟีเจอร์โปรแกรมบัญชี เพื่อพัฒนาบริการของเราให้ตอบโจทย์การใช้งานได้ดียิ่งขึ้น

แหล่งอ้างอิง:

ทดลองใช้งานโปรแกรมบัญชี PEAK ฟรี! 30 วัน มูลค่า 1,200 บาท

คลิก https://www.peakaccount.com (ไม่มีค่าใช้จ่าย)

PEAK Call Center : 1485

LINE : @peakaccount

สอบถามเพิ่มเติม คลิก https://m.me/peakengine